Viele Beamte sind bereits während ihrer aktiven Dienstzeit privat krankenversichert. Mit dem Eintritt in den Ruhestand stellt sich jedoch eine wichtige Frage: Wie hoch sind die Kosten der privaten Krankenversicherung für pensionierte Beamte?

Die gute Nachricht: Auch nach der Pensionierung bleibt der Anspruch auf Beihilfe bestehen. Dadurch müssen pensionierte Beamte in der Regel nur einen Teil ihrer Gesundheitskosten selbst absichern. Dennoch können sich die Beiträge im Laufe der Jahre verändern. Wer die wichtigsten Faktoren kennt, kann seine Ausgaben besser planen und mögliche Einsparpotenziale erkennen.

Warum entscheiden sich Beamte für die private Krankenversicherung?

Beamte erhalten von ihrem Dienstherrn eine sogenannte Beihilfe. Diese übernimmt einen Teil der Krankheitskosten, sodass lediglich die verbleibenden Kosten über eine private Krankenversicherung abgesichert werden müssen.

Dadurch benötigen Beamte meist keine Vollversicherung wie Arbeitnehmer, sondern eine spezielle beihilfekonforme Restkostenversicherung.

Vorteile der PKV für Beamte

- Individuell wählbare Leistungen

- Kurze Wartezeiten bei Fachärzten

- Freie Arzt- und Krankenhauswahl

- Höhere Erstattungen bei Zahnersatz

- Zugang zu modernen Behandlungsmethoden

- Beihilfe reduziert den benötigten Versicherungsumfang

Gerade im Ruhestand schätzen viele Pensionäre die umfangreichen Leistungen ihrer privaten Krankenversicherung.

Welche Rolle spielt die Beihilfe im Ruhestand?

Ein entscheidender Vorteil für pensionierte Beamte ist, dass der Beihilfeanspruch auch nach dem Ausscheiden aus dem aktiven Dienst bestehen bleibt.

In vielen Bundesländern erhöht sich der Beihilfesatz sogar.

Typische Beihilfesätze

| Personengruppe | Beihilfeanspruch |

|---|---|

| Aktive Beamte | meist 50 % |

| Pensionierte Beamte | meist 70 % |

| Ehepartner (abhängig vom Bundesland) | häufig 70 % |

| Kinder | häufig 80 % |

Dadurch muss die private Krankenversicherung häufig nur noch 30 % der anfallenden Krankheitskosten absichern.

Wie hoch sind die Kosten der privaten Krankenversicherung für Pensionäre?

Die Beiträge lassen sich nicht pauschal bestimmen, da sie von verschiedenen Faktoren abhängen.

Zu den wichtigsten Einflussgrößen zählen:

- Eintrittsalter bei Vertragsabschluss

- Gesundheitszustand bei Versicherungsbeginn

- Höhe der Altersrückstellungen

- Gewählter Leistungsumfang

- Beihilfesatz des Dienstherrn

- Tarif des Versicherers

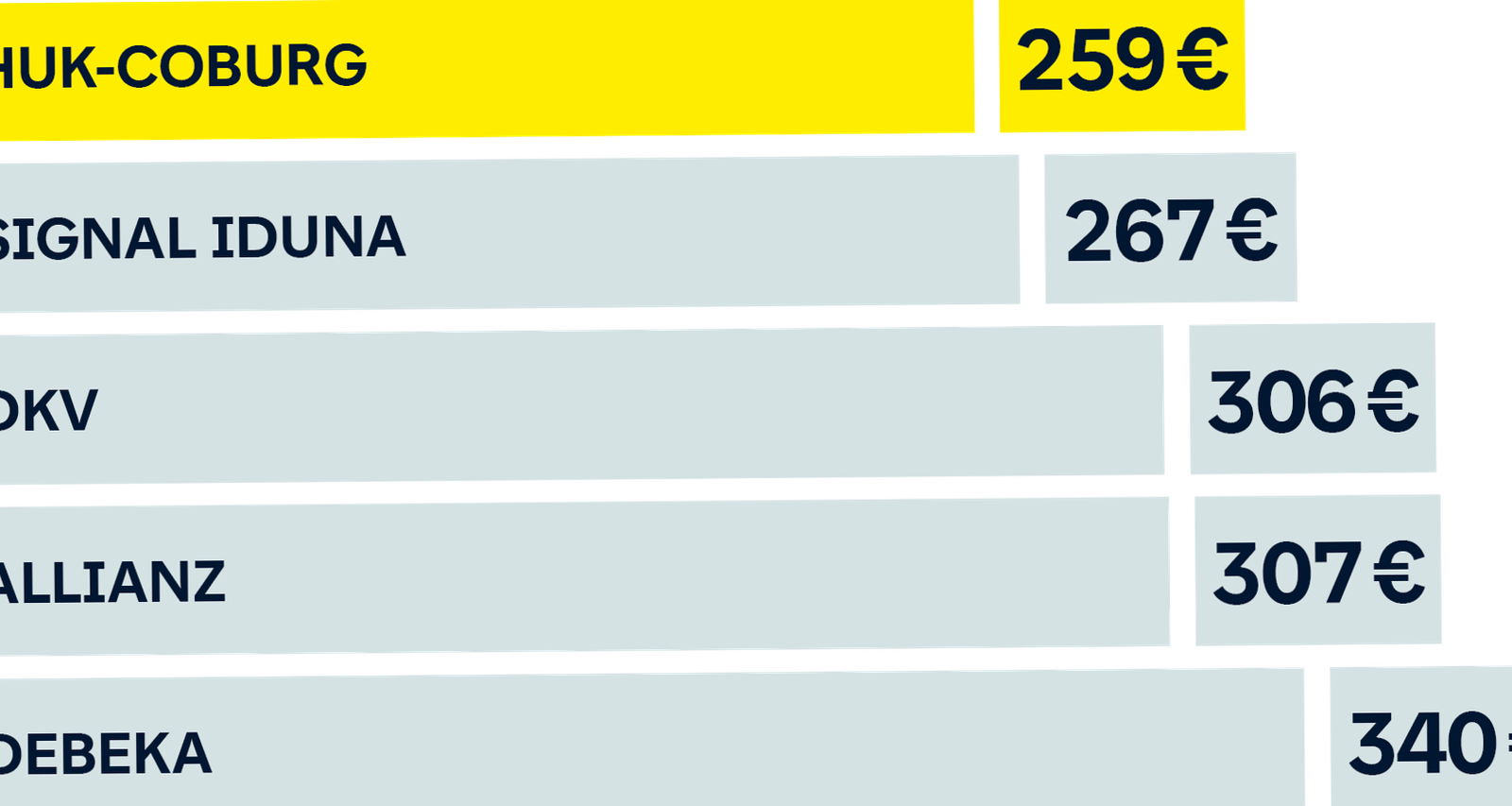

Typische monatliche Beiträge

Viele pensionierte Beamte zahlen monatlich zwischen 250 und 700 Euro für ihre private Krankenversicherung.

| Tarifart | Typischer Monatsbeitrag |

| Beihilfetarif mit hohen Altersrückstellungen | ab ca. 250 € |

| Komforttarif | ca. 350 € bis 550 € |

| Premiumtarif | ca. 550 € bis 700 € oder mehr |

Die tatsächlichen Kosten können je nach Versicherer und persönlicher Situation deutlich abweichen.

Warum steigen PKV-Beiträge im Alter?

Ein häufiger Irrtum besteht darin, dass die Beiträge nach der Pensionierung automatisch sinken.

Tatsächlich beeinflussen mehrere Faktoren die Entwicklung der Beiträge:

- Steigende Gesundheitskosten

- Medizinischer Fortschritt

- Höhere Lebenserwartung

- Anpassungen der Versicherungstarife

Allerdings bilden private Krankenversicherungen während des Berufslebens sogenannte Altersrückstellungen. Diese sollen dazu beitragen, Beitragssteigerungen im Alter abzufedern.

Beispiel: So wirkt sich die Beihilfe aus

Ein pensionierter Beamter erhält eine Rechnung über 1.000 Euro für eine medizinische Behandlung.

| Kostenposition | Betrag |

| Gesamtrechnung | 1.000 € |

| Beihilfe (70 %) | 700 € |

| Private Krankenversicherung (30 %) | 300 € |

| Eigenanteil | 0 €* |

* Sofern der gewählte Tarif die Kosten vollständig übernimmt.

Dieses Beispiel zeigt, warum die Beihilfe für pensionierte Beamte einen erheblichen finanziellen Vorteil darstellt.

Können Ehepartner über die PKV mitversichert werden?

Anders als in der gesetzlichen Krankenversicherung gibt es in der PKV keine kostenlose Familienversicherung.

Jede Person benötigt grundsätzlich einen eigenen Versicherungsvertrag.

Allerdings können Ehepartner unter bestimmten Voraussetzungen ebenfalls Beihilfe erhalten. Die genauen Regelungen unterscheiden sich je nach Bundesland und Einkommenssituation.

Lohnt sich ein Tarifwechsel im Ruhestand?

Viele Pensionäre zahlen jahrelang höhere Beiträge als notwendig, weil sie ihre Tarife nicht überprüfen.

Ein Tarifwechsel innerhalb derselben Versicherung kann unter Umständen:

- Beiträge reduzieren

- Leistungen besser an die aktuelle Lebenssituation anpassen

- unnötige Zusatzbausteine entfernen

Vor einem Wechsel sollte jedoch immer geprüft werden, welche Leistungen verloren gehen könnten.

PKV oder gesetzliche Krankenversicherung im Ruhestand?

Für die meisten pensionierten Beamten bleibt die private Krankenversicherung die wirtschaftlich sinnvollste Lösung.

Die Gründe:

| Private Krankenversicherung | Gesetzliche Krankenversicherung |

| Beihilfe reduziert die Kosten | Keine Beihilfe |

| Individuelle Leistungen | Einheitlicher Leistungskatalog |

| Häufig bessere Versorgung | Standardversorgung |

| Altersrückstellungen vorhanden | Keine Altersrückstellungen |

Ein Wechsel in die gesetzliche Krankenversicherung ist für Pensionäre häufig schwierig oder gar nicht mehr möglich.

So können pensionierte Beamte ihre PKV-Kosten senken

Wer seine Beiträge langfristig stabil halten möchte, sollte einige Punkte beachten:

- Tarife regelmäßig überprüfen

- Beihilfeansprüche kontrollieren

- Nicht benötigte Zusatzleistungen hinterfragen

- Altersrückstellungen möglichst erhalten

- Angebote verschiedener Versicherer vergleichen

- Unabhängige Beratung in Anspruch nehmen

Eine Versicherung mit vielen Vorteilen

Die private Krankenversicherung für pensionierte Beamte bleibt auch im Ruhestand für viele die attraktivste Absicherung. Dank der Beihilfe übernimmt der Dienstherr einen erheblichen Teil der Gesundheitskosten. Die tatsächlichen Beiträge hängen jedoch von verschiedenen Faktoren wie Alter, Tarif und Leistungsumfang ab. Wer seine Versicherung regelmäßig überprüft und die vorhandenen Beihilfeleistungen optimal nutzt, kann langfristig von einem umfassenden Versicherungsschutz und kalkulierbaren Kosten profitieren.

Weitere Informationen

Für detailliertere Informationen und Beratung empfehlen wir folgende Quellen:

Tipps und Empfehlungen

Viele pensionierte Beamte wissen nicht, dass sich der Beihilfesatz im Ruhestand häufig erhöht. Prüfen Sie regelmäßig, welche Leistungen Ihr Dienstherr übernimmt. Eine korrekte Beihilfeabrechnung kann Ihre Eigenkosten deutlich reduzieren.

Wer seit vielen Jahren privat versichert ist, sollte seinen Tarif regelmäßig überprüfen. Oft gibt es innerhalb derselben Versicherungsgesellschaft günstigere Tarife mit vergleichbaren Leistungen. Dadurch lassen sich die monatlichen Beiträge spürbar senken.

Altersrückstellungen helfen dabei, Beitragserhöhungen im Alter abzufedern. Bei einem Versicherungswechsel können Teile dieser Rückstellungen verloren gehen. Lassen Sie sich deshalb vor einer Kündigung umfassend beraten.

Ein günstiger Tarif ist nicht automatisch die beste Wahl. Gerade im Alter werden Leistungen wie stationäre Behandlung, Zahnersatz, Hilfsmittel oder Facharztversorgung wichtiger. Vergleichen Sie daher immer Preis und Leistungsumfang gemeinsam.

Auch mit Beihilfe können die Beiträge der privaten Krankenversicherung im Laufe der Jahre steigen. Wer frühzeitig finanzielle Rücklagen aufbaut, kann zukünftige Anpassungen besser auffangen und bleibt langfristig finanziell flexibel.