Für Beamte, Referendare und Pensionäre in Deutschland ist die Kombination aus staatlicher Beihilfe und privater Krankenversicherung (PKV) der unangefochtene Königsweg der gesundheitlichen Absicherung. Da der Dienstherr seiner Fürsorgepflicht über die Beihilfe nachkommt, stehen Staatsdiener außerhalb des klassischen gesetzlichen Krankenkassensystems.

Doch wie setzen sich die Kosten für die private Absicherung im Jahr 2026 wirklich zusammen? Mit welchen monatlichen Beiträgen müssen junge Anwärter oder lebzeitige Beamte rechnen, und wie fängt das System steigende Kosten im Alter ab? Dieser Ratgeber blickt unbeschönigt auf die echten Zahlen, Berechnungsfaktoren und staatlichen Schutzmechanismen für dieses Jahr.

Das Beihilfe-Prinzip: Warum die PKV für Beamte so günstig ist

Wichtige rechtliche Korrektur zum alten Entwurf:

Der Staat zahlt Beamten keinen monatlichen Zuschuss zu den Beiträgen ihrer privaten Versicherung (wie es ein Arbeitgeber bei Angestellten tut). Stattdessen funktioniert die staatliche Beihilfe als direktes Kostenerstattungs-System.

Wenn Sie als Beamter eine Arzt-, Apotheken- oder Krankenhausrechnung erhalten, übernimmt die Beihilfestelle Ihres Dienstherrn (Bund oder Bundesland) ganz automatisch einen festen, prozentualen Anteil dieser Rechnung.

Sie müssen über eine private Krankenversicherung daher keine Vollversicherung abschließen, sondern lediglich eine sogenannte Restkostenversicherung, welche exakt die verbleibende Prozentlücke schließt.

Die gesetzlichen Beihilfe- und Restkostensätze 2026:

-

Aktive Beamte (Single / 1 Kind): Erhalten 50 % Beihilfe $rightarrow$ Die PKV-Restkostenversicherung muss nur 50 % abdecken.

-

Aktive Beamte mit 2 oder mehr Kindern: Erhalten 70 % Beihilfe $rightarrow$ Die PKV muss nur noch 30 % abdecken.

-

Kinder (mit Kindergeldanspruch): Erhalten 80 % Beihilfe $rightarrow$ Die PKV kostet als Restkosten-Tarif nur minimale 20 %.

-

Pensionäre / Ruhestandsbeamte: Erhalten 70 % Beihilfe $rightarrow$ Die PKV-Last sinkt im Alter automatisch auf 30 %.

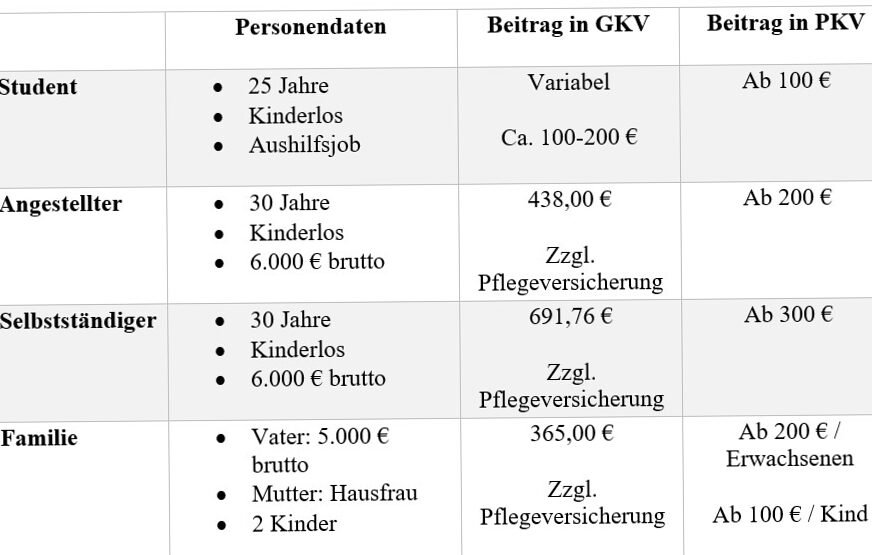

Reale Kosten: Was kostet die Beamten-PKV im Jahr 2026?

Korrektur der Zahlen aus dem Entwurf: Da Beamte über die Restkosten-Tarife nur einen Bruchteil des medizinischen Risikos absichern müssen, sind die Beiträge im Jahr 2026 im Vergleich zu Angestellten oder Selbstständigen extrem niedrig. Eine Spanne von bis zu 800 Euro betrifft aktive Beamte im Regelfall nicht.

Realistische monatliche Beitrags-Richtwerte für 2026:

| Lebensphase / Status | Alter bei Einstieg | Beihilfe- / Restkostensatz | Monatlicher PKV-Beitrag 2026 (Richtwert) |

| Beamtenanwärter / Referendar | 23 bis 26 Jahre | 50 % Beihilfe / 50 % PKV | ca. 60 € – 90 € (Stark vergünstigte Ausbildungstarife) |

| Aktiver Beamter (Single) | 30 Jahre | 50 % Beihilfe / 50 % PKV | ca. 240 € – 320 € (Inkl. Alterungsrückstellungen) |

| Aktiver Beamter (2 Kinder) | 35 Jahre | 70 % Beihilfe / 30 % PKV | ca. 190 € – 260 € (Beitrag sinkt durch höheren Beihilfesatz!) |

| Kinder von Beamten | 0 bis 18 Jahre | 80 % Beihilfe / 20 % PKV | ca. 30 € – 45 € (Pro Kind) |

Welche Faktoren bestimmen die Höhe Ihres Beitrags?

Anders als in der gesetzlichen Krankenkasse (GKV), wo der Beitrag streng prozentual vom Gehalt abgezogen wird, berechnet die PKV die Kosten im Jahr 2026 nach dem Äquivalenzprinzip. Drei Faktoren sind für Ihre Prämie ausschlaggebend:

-

Das Eintrittsalter: Je früher Sie sich privat versichern (idealerweise schon im Referendariat), desto günstiger ist der Beitrag. Der Grund: Sie haben mehr Zeit, um die gesetzlich vorgeschriebenen Alterungsrückstellungen anzusparen, die Ihre Beiträge im Alter stabil halten.

-

Die Gesundheitsprüfung: Vor dem Abschluss müssen Sie detaillierte Fragen zu Arztbesuchen und Vorerkrankungen der letzten 3 bis 5 Jahre beantworten. Chronische Krankheiten oder Allergien können zu Risikozuschlägen (Preisaufschlägen) führen.

-

Das Tarifniveau: Möchten Sie über die Beihilfe hinaus reine Komfortleistungen absichern (z. B. Einbettzimmer, Chefarztbehandlung, Erstattung über den Höchsätzen der GOÄ oder Heilpraktiker), spiegelt sich dies in einem kleinen Beitragsaufschlag wider.

Das Rettungsnetz bei Vorerkrankungen: Die Öffnungsaktion 2026

Wer aufgrund schwerer Vorerkrankungen oder Behinderungen Angst hat, von privaten Versicherern abgelehnt oder finanziell überfordert zu werden, genießt als Beamter in Deutschland einen historisch einmaligen Schutz: die Öffnungsaktion der privaten Krankenversicherungen.

-

Die Garantien: Die teilnehmenden PKV-Unternehmen dürfen Sie als Beamtenanfänger nicht aus gesundheitlichen Erwägungen ablehnen. Es gibt keine Leistungsausschlüsse!

-

Der Beitragsdeckel: Eventuelle Risikozuschläge für bestehende Leiden sind gesetzlich auf maximal 30 % des Tarifbeitrags streng limitiert.

-

Die unerbittliche Frist: Das Recht auf die Öffnungsaktion gilt exakt 6 Monate ab dem Tag Ihrer erstmaligen Verbeamtung (auf Probe oder auf Lebenszeit). Wer diese Ausschlussfrist verpasst, verliert das Privileg unwiderruflich.

Das Premium-Leistungsspektrum der Beamten-PKV

Die im Jahr 2026 vertraglich garantierten Leistungen der privaten Restkostenversicherung liegen weit über dem Niveau der gesetzlichen Krankenkassen und sind lebenslang unkündbar geschützt:

-

Im Krankenhaus: Vollständige Abdeckung von Wahlleistungen wie die Unterbringung im Ein- oder Zweibettzimmer sowie die privatärztliche Behandlung durch den Chefarzt.

-

Beim Zahnarzt: Hochwertiger Zahnersatz (Inlays, Implantate, Keramikkronen) wird je nach Tariflinie zu 80 % bis 100 % fehlerfrei erstattet.

-

Weltweiter Schutz: Umfassende Absicherung bei Auslandsreisen oder Auslandssemestern, inklusive der Garantie für einen medizinisch notwendigen Rücktransport.

Wichtiger Praxistipp zum Beihilfeergänzungstarif (BET):

Da die Bundesländer ihre Beihilfevorschriften in den letzten Jahren immer wieder gekürzt haben (z. B. bei Materialkosten für Zahnersatz oder Brillen), sollten Beamte im Jahr 2026 unbedingt einen Beihilfeergänzungstarif einschließen. Dieser Baustein kostet nur wenige Euro im Monat, sorgt aber dafür, dass die PKV genau jene Lücken schließt, bei denen die staatliche Beihilfe die Zahlung verweigert.

Der Abrechnungsprozess im Jahr 2026: Schnell & Digital

Als Privatpatient gilt für Sie das Kostenerstattungsprinzip. Sie erhalten vom Arzt eine detaillierte Rechnung nach der Gebührenordnung für Ärzte (GOÄ).

Der historische „Papierkrieg“ beim Einreichen ist im Jahr 2026 jedoch vollständig abgeschafft: Fast alle Beihilfestellen der Länder und sämtliche Top-PKV-Anbieter bieten hochmoderne Service-Apps an. Sie fotografieren die Rechnungen und Rezepte einfach mit dem Smartphone ab und übermitteln sie digital. Das Geld wird getrennt voneinander von der Beihilfe und Ihrer PKV innerhalb weniger Werktage direkt auf Ihr Bankkonto erstattet.

Fazit und wichtige Hinweise

Die private Restkostenversicherung in Kombination mit der staatlichen Beihilfe ist auch im Jahr 2026 das wirtschaftlich attraktivste und medizinisch sicherste Gesundheitssystem für Beamte in Deutschland. Dank der Tatsache, dass im Ruhestand der Beihilfesatz automatisch auf 70 % ansteigt und die PKV nur noch 30 % absichern muss, bleibt das System auch für Pensionäre absolut bezahlbar und stabil.

Wer vor dem Einstieg über einen unabhängigen Makler eine anonyme Risikovoranfrage stellt, die 6-Monats-Frist der Öffnungsaktion im Blick behält und einen starken Ergänzungstarif wählt, sichert sich und seiner Familie eine lebenslange medizinische Versorgung auf absolutem Spitzenreiveau.

Nützliche Ressourcen

Für weitere Informationen über die private Krankenversicherung für Beamte in Deutschland besuchen Sie bitte die folgenden Links:

Einige Tipps, die Ihnen helfen werden

Tipp: Ein Wechsel der PKV ist kompliziert – investieren Sie Zeit in die Auswahl, bevor Sie sich langfristig binden.