Der Status als Beamter in Deutschland bringt erhebliche rechtliche und finanzielle Privilegien mit sich. Wer im öffentlichen Dienst tätig ist, genießt ein hohes Maß an Arbeitsplatzsicherheit. Doch was passiert, wenn eine schwere Erkrankung, ein Unfall oder ein Burnout Sie für viele Monate komplett aus der Bahn wirft? Viele angehende Staatsdiener stoßen bei der Beratung zu ihrer privaten Krankenversicherung (PKV) unweigerlich auf das Angebot einer privaten Krankentagegeldversicherung.

Doch Vorsicht: Was für normale Angestellte und Selbstständige eine überlebenswichtige Existenzabsicherung ist, entpuppt sich bei Beamten im Jahr 2026 bei genauerem Hinsehen sehr oft als teure und völlig überflüssige Doppelversicherung. Dieser Ratgeber räumt mit den gravierenden Fehlern des alten Entwurfs auf, erklärt Ihnen die ungeschminkte Rechtslage des Beamtenrechts und zeigt Ihnen, wo Ihre echten Abscheidungsrisiken liegen.

Die Rechtslage: Warum Beamte kein Krankentagegeld benötigen

Wichtige rechtliche Korrektur zum alten Entwurf: > Die Behauptung, dass Beamte bei längerer Krankheit finanzielle Einbußen erleiden und die „Beihilfe nur einen Teil der Ausgaben deckt“, ist grundfalsch.

In Deutschland gilt für jeden verbeamteten Staatsdiener das verfassungsrechtlich geschützte Alimentationsprinzip (Art. 33 Abs. 5 Grundgesetz). Das bedeutet: Ihr Dienstherr ist gesetzlich verpflichtet, Sie und Ihre Familie lebenslang angemessen zu versorgen.

-

Die Lohnfortzahlung kennt kein Ende: Wenn Sie als Beamter auf Widerruf, Probe oder Lebenszeit krankheitsbedingt dienstunfähig werden, erhalten Sie Ihre vollen Dienstbezüge (Besoldung) zu 100 % unbegrenzt weitergezahlt.

-

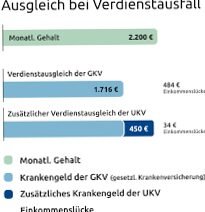

Kein Systemwechsel nach 6 Wochen: Während normale Angestellte nach 6 Wochen ins deutlich geringere gesetzliche Krankengeld rutschen, läuft das Konto des Beamten Monat für Monat fehlerfrei mit dem vollen Netto-Gehalt weiter – egal, ob Sie 3 Wochen, 6 Monate oder 2 Jahre am Stück krank sind. Eine klassische „Verdienstausfall-Lücke“ existiert für Beamte im System schlichtweg nicht.

Die Rolle der Beihilfe im Jahr 2026 verstehen

Der alte Entwurf verwechselte das Einkommen mit den Behandlungskosten. Die staatliche Beihilfe ist kein Lohnersatz, sondern sie übernimmt im Krankheitsfall direkt einen prozentualen Anteil (meist 50 % bis 70 %) Ihrer realen Arzt-, Medikamenten- oder Klinikrechnungen.

Die verbleibende Restkostenlücke sichern Beamte standardmäßig über eine günstige private Restkosten-Krankenversicherung (PKV) ab. Zusammen sind Sie damit medizinisch zu 100 % geschützt – ganz ohne Krankentagegeld.

Die exakte Ausnahme: Wann macht Krankentagegeld für Beamte doch Sinn?

Es gibt im Jahr 2026 drei sehr spezifische Ausnahmesituationen, in denen eine Krankentagegeld-Zusatzpolice im öffentlichen Dienst eine rechtliche Daseinsberechtigung hat:

-

Die Schicht- und Zulagenfalle: Ein Großteil Ihres Netto-Verdienstes speist sich aus variablen, nicht ruhegehaltsfähigen Zulagen (z. B. Nachtzuschläge, Wochenenddienste oder Gefahrenzulagen bei der Polizei oder im Justizvollzug)? Da der Dienstherr bei Langzeiterkrankungen nach einigen Monaten oft nur noch die Grundbesoldung weiterzahlt und die variablen Zulagen gestrichen werden, kann eine kleine Krankentagegeldversicherung diese spezifische Zulagenlücke gezielt absichern.

-

Die freiwillig gesetzlich versicherten Beamten: Nutzen Sie in Ihrem Bundesland das Modell der Pauschalen Beihilfe und sind freiwilliges Mitglied in einer gesetzlichen Krankenkasse (GKV)? Wenn Sie bei der Verbeamtung den GKV-Beitrag ohne gesetzlichen Anspruch auf Krankengeld gewählt haben, kann eine private Krankengeld-Zusatzversicherung ab dem 43. Tag der Erkrankung Sinn machen.

-

Der gesetzlich versicherte Ehepartner: Wenn Ihr Ehepartner kein Beamter ist, sondern als normaler Angestellter arbeitet und über Ihre GKV-Familienversicherung mitläuft, benötigt er (nicht Sie!) ab dem 43. Tag die Krankentagegeld-Zusatzversicherung zur Schließung seiner eigenen Netto-Lücke.

Die echte Gefahr im Jahr 2026: Dienstunfähigkeit (DU)

Während Sie bei einer vorübergehenden Krankheit finanziell absolut sicher im Sattel sitzen, droht die echte wirtschaftliche Katastrophe, wenn die Ärzte feststellen, dass Sie dauerhaft nicht mehr in Ihren Beruf zurückkehren können. In diesem Fall werden Sie wegen Dienstunfähigkeit (DU) vorzeitig in den Ruhestand versetzt oder entlassen.

Hier hilft Ihnen ein Krankentagegeld keinen einzigen Cent weiter, da dieses bei dauerhafter Erwerbsminderung die Zahlung sofort einstellt! Stattdessen benötigen Beamte im Jahr 2026 zwingend eine Dienstunfähigkeitsversicherung (Berufsunfähigkeitsversicherung mit echter DU-Klausel).

Strategische Risiko-Matrix 2026 für den öffentlichen Dienst

Die folgende Übersicht zeigt Ihnen unbeschönigt, wo im Jahr 2026 Ihre echten Absicherungsbedarfe liegen und welche Policen Sie sich getrost sparen können:

| Ihr beruflicher Status | Risiko bei vorübergehender Krankheit | Risiko bei dauerhafter Dienstunfähigkeit (DU) | Ihr echter Absicherungsbedarf 2026 |

| Beamter auf Widerruf (Referendar) | Keines. Volle Bezüge laufen unbegrenzt weiter. | Extrem hoch! Bei Dienstunfähigkeit droht die Entlassung ohne jegliches Ruhegehalt. | Existenziell wichtig: Eine Dienstunfähigkeitsversicherung für Anwärter. Krankentagegeld ist überflüssig. |

| Beamter auf Probe | Keines. Volle Bezüge laufen unbegrenzt weiter. | Hoch. Entlassung droht, sofern die DU nicht auf einem Dienstunfall basiert. | Existenziell wichtig: Eine Dienstunfähigkeitsversicherung. Krankentagegeld ist überflüssig. |

| Beamter auf Lebenszeit | Keines. Volle Bezüge laufen unbegrenzt weiter. | Moderat. Sie werden in den Ruhestand versetzt, erhalten aber oft nur das minimale Mindestruhegehalt. | Sinnvoll: Eine DU-Versicherung zur Schließung der Lücke zwischen Mindestversorgung und letztem Netto. |

Worauf sollten Beamte bei Zusatzpolicen dennoch achten?

Wenn Sie sich im Jahr 2026 für die wichtige Absicherung der Dienstunfähigkeit entscheiden oder in einer der oben genannten Ausnahmen ein kleines Krankentagegeld abschließen, prüfen Sie die Tarife (z. B. von Spezialversicherern wie der Debeka, HanseMerkur, Allianz oder Barmenia) anhand folgender Kriterien:

-

Die echte „Beamtenklausel“ (DU-Klausel): Ihre Berufsunfähigkeitsversicherung darf im Ernstfall keine eigenen medizinischen Gutachten erzwingen. Der Vertrag muss vorsehen, dass die Versicherung das Urteil Ihres Amtsarztes über die Dienstunfähigkeit vollautomatisch und bedingungslos anerkennt.

-

Keine Anrechnung auf das Ruhegehalt: Ein vereinbartes privates Krankentagegeld oder eine DU-Rente darf die Auszahlungen Ihres Dienstherrn per Gesetz nicht mindern. Jedes private Schmerzensgeld fließt im Jahr 2026 absolut abzugs- und steuerfrei auf Ihr Konto.

Eine Tatsache, die Sie beim Abschluss Ihrer Krankenversicherung berücksichtigen sollten

Ein Krankentagegeld für Beamte ist in 95 % aller Fälle eine vollkommen unnötige Ausgabe, da das deutsche Beamtenrecht über die unbegrenzte Fortzahlung der Besoldung einen lückenlosen Schutzschild bei vorübergehenden Erkrankungen bietet. Wer Ihnen als Beamter ein klassisches Krankentagegeld verkaufen möchte, hat das Alimentationsprinzip nicht verstanden.

Investieren Sie das gesparte Geld im Jahr 2026 stattdessen fehlerfrei in eine leistungsstarke Dienstunfähigkeitsversicherung mit echter DU-Klausel. Diese schützt Sie vor allem in den ersten Jahren als Beamter auf Widerruf oder Probe hocheffektiv vor dem finanziellen Ruin, falls Sie Ihren Dienst für den Staat aus gesundheitlichen Gründen dauerhaft aufgeben müssen.

Für weitere Informationen zu Krankentagegeld für Beamte besuchen Sie bitte die folgenden Links:

Tipps und Empfehlungen

Da Beamte im Krankheitsfall weiterhin ihre vollen Bezüge vom Dienstherrn erhalten, besteht normalerweise kein Bedarf an einer Krankentagegeldversicherung.

Anders als bei Angestellten greift beim Beamten keine Begrenzung auf 6 Wochen – sie erhalten dauerhaft ihr Gehalt im Krankheitsfall weiter.

Wenn ein Beamter dauerhaft dienstunfähig wird, geht er in den Ruhestand und erhält ein Ruhegehalt – kein Krankengeld.

Um sich gegen dauerhafte Dienstunfähigkeit und Einkommenseinbußen abzusichern, kann eine separate Dienstunfähigkeitsversicherung lohnend sein.

Für Sonderfälle – etwa Beamte auf Widerruf oder Probe – kann sich eine Beratung lohnen, da dort andere Regelungen greifen könnten.