Der Start in das Beamtenverhältnis auf Widerruf ist ein aufregender Meilenstein. Egal ob im Lehramtsreferendariat, im juristischen Vorbereitungsdienst, bei der Polizei oder in der Verwaltung – mit dem Tag der Ernennung ändert sich Ihr sozialversicherungsrechtlicher Status in Deutschland radikal. Sie scheiden aus dem klassischen Sozialsystem für Angestellte aus und treten in das staatliche Fürsorgemodell ein.

Für Beamte auf Widerruf (Beamtenanwärter) hält das Jahr 2026 extrem attraktive Konditionen bereit, um sich medizinische Spitzenleistungen zu unschlagbar günstigen Beiträgen zu sichern. Doch gerade in dieser Einstiegsphase müssen die Spielregeln zwischen staatlicher Beihilfe und den privaten Spezialtarifen fehlerfrei beherrscht werden. Dieser Ratgeber führt Sie sicher und ohne Beitragsfallen durch den Tarifdschungel.

Was bedeutet „Beamter auf Widerruf“ wirklich?

Wichtige begriffliche Korrektur zum alten Entwurf:

Ein Beamter auf Widerruf befindet sich nicht in der Probezeit. Das Beamtenverhältnis auf Widerruf gilt rein für die Zeit des gesetzlichen Vorbereitungsdienstes (Ausbildung / Referendariat). Es endet bei Bestehen der Laufbahnprüfung vollautomatisch mit dem Tag des letzten Prüfungsteils.

Erst im Anschluss folgt bei der Übernahme in eine feste Planstelle die Ernennung zum Beamten auf Probe (die eigentliche Probezeit) und schließlich zum Beamten auf Lebenszeit.

Wie funktioniert die Gesundheitsabsicherung über die Beihilfe?

Wichtige rechtliche Korrektur zum alten Entwurf:

Der Staat zahlt Beamten keinen monatlichen Zuschuss zu den Beiträgen ihrer privaten Versicherung (wie es ein Arbeitgeber bei Angestellten tut). Die staatliche Fürsorge läuft über das System der Beihilfe.

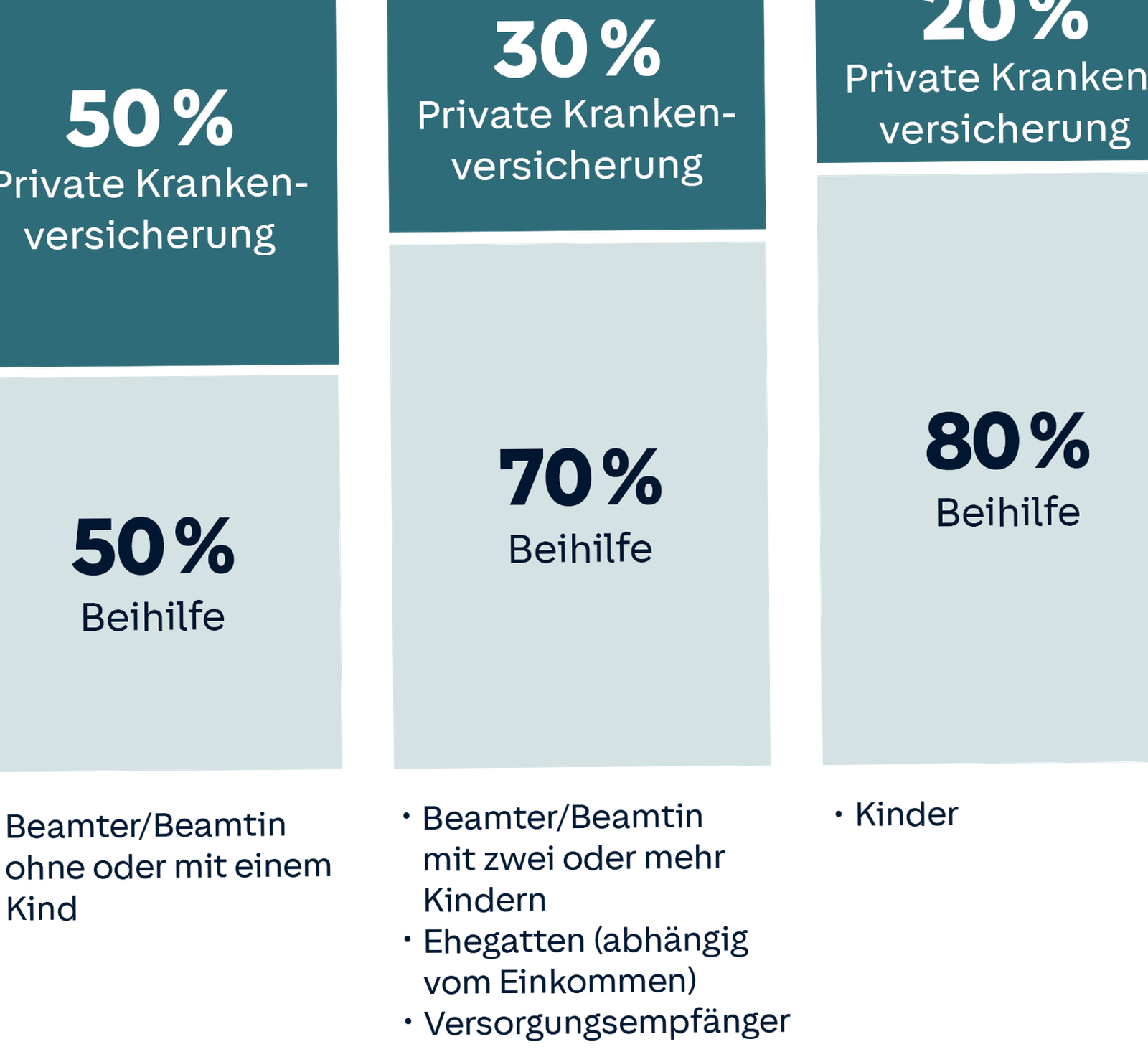

Der Dienstherr übernimmt im Krankheitsfall ganz einfach einen direkten, prozentualen Anteil Ihrer Arztrechnungen, Medikamente oder Klinikaufenthalte. Für Beamte auf Widerruf gilt im Jahr 2026 bundesweit folgender Standard:

-

Staatlicher Beihilfesatz (Single): 50 % $rightarrow$ Der Dienstherr zahlt exakt die Hälfte jeder Arztrechnung.

-

Ihre Aufgabe: Sie müssen über eine private Krankenversicherung (PKV) lediglich eine sogenannte beihilfekonforme Restkostenversicherung für die verbleibenden 50 % abschließen. Da Sie nur ein „halbes Risiko“ versichern, sind die Beiträge unschlagbar niedrig.

Der unschlagbare Preisvorteil 2026: Spezielle Anwärtertarife

Weil das Referendariat finanziell oft knapp bemessen ist, bieten die privaten Krankenversicherungen im Jahr 2026 maßgeschneiderte Anwärtertarife (Ausbildungstarife) an.

-

Der Trick: Die Versicherer verzichten in dieser Phase komplett auf den gesetzlichen Sparanteil (die sogenannten Alterungsrückstellungen).

-

Das Ergebnis: Sie erhalten den vollen, uneingeschränkten Privatpatienten-Komfort (freie Arztwahl, schnelle Termine, Chefarzt, Einbettzimmer, High-End-Zahnersatz) für einen extrem schmalen Beitrag. Je nach Eintrittsalter und Gesellschaft kostet die PKV für Referendare im Jahr 2026 meist nur zwischen 60 und 95 Euro im Monat!

Die Systeme im Direktvergleich für Referendare 2026

Als Beamtenanwärter haben Sie die freie Wahl. Die folgende Matrix zeigt unbeschönigt, warum über 90 % der Referendare den Weg in die PKV wählen:

| Entscheidungsfaktor | Freiwillige GKV (Gesetzlich) | Private PKV (Anwärtertarif) |

| Beitragsberechnung | Einkommensabhängig: ca. 17,5 % (inkl. Zusatzbeitrag 2026) berechnet von Ihren Anwärterbezügen. | Risikoabhängig: Festbeitrag rein nach Eintrittsalter und Gesundheit. |

| Monatliche Kosten | Meist ca. 240 € bis 300 €, da Beamte in der GKV den „Arbeitgeberanteil“ komplett allein zahlen müssen. | Unschlagbare ca. 60 € bis 95 € durch den Verzicht auf Alterungsrückstellungen. |

| Medizinische Leistung | Gesetzlicher, veränderbarer Leistungskatalog. Sachleistungsprinzip (Chipkarte). | Premium-Niveau: Vertraglich lebenslang garantierte Topleistungen. |

| Beitragsrückerstattung (BRE) | Gibt es bei den meisten Kassen für junge Gesunde nicht. | Ja: Bleiben Sie im Referendariat gesund und reichen keine Rechnungen ein, erstatten Top-Versicherer bis zu 3 Monatsbeiträge bar zurück. |

Hinweis zur Pauschalen Beihilfe: In einigen Bundesländern (z. B. NRW, Hamburg, Berlin, Niedersachsen) zahlt der Dienstherr einen 50 %-Zuschuss zur GKV. Doch selbst mit diesem Zuschuss ist der private Anwärtertarif für junge Gesunde im Jahr 2026 finanziell fast immer deutlich günstiger.

Entwarnung: Was passiert, wenn das Beamtenverhältnis endet?

Korrektur der Risikobewertung aus dem Entwurf:

Es besteht kein Risiko eines finanziellen Ruins, falls das Beamtenverhältnis widerrufen wird oder Sie nach dem Referendariat nicht sofort eine Planstelle erhalten. Deutschland hat ein lückenloses soziales Netz.

-

Szenario A (Anstellung nach dem Ref): Werden Sie nach dem Vorbereitungsdienst als normaler Angestellter (z. B. angestellter Lehrer) übernommen, werden Sie ab einem Bruttogehalt von über 538 Euro sofort wieder gesetzlich krankenversicherungspflichtig. Die PKV endet taggenau.

-

Szenario B (Arbeitslosigkeit / Übergangsphase): Werden Sie nach dem Referendariat entlassen oder finden nicht sofort eine Stelle, fallen Sie in den Bezug von Bürgergeld oder Arbeitslosengeld. Das Jobcenter bzw. die Agentur für Arbeit meldet Sie vollautomatisch und kostenfrei in der gesetzlichen Krankenkasse (GKV) an.

Unser Praxistipp (Die Anwartschaft):

Wenn Sie vorübergehend in die GKV zurückkehren müssen, stellen Sie Ihren privaten PKV-Vertrag unbedingt auf eine sogenannte „Kleine Anwartschaft“ um. Das kostet nur wenige Euro im Monat, friert aber Ihren aktuellen Gesundheitszustand fehlerfrei ein. Sobald Sie Monate später Ihre feste Planstelle als Beamter auf Probe antreten, reaktivieren Sie Ihre PKV ohne erneute Gesundheitsprüfung und ohne Risikozuschläge!

Worauf müssen Beamte auf Widerruf beim Vergleich unbedingt achten?

-

Die unerbittliche 6-Monats-Frist der Öffnungsaktion: Sollten Sie schwerere Vorerkrankungen mitbringen, nutzen Sie das Schutznetz der Dienstherren-Öffnungsaktion. Die privaten Versicherer dürfen Sie nicht ablehnen und Risikozuschläge sind auf maximal 30 % gedeckelt. Dieser Joker gilt exakt 6 Monate ab dem Tag Ihrer Verbeamtung auf Widerruf.

-

Den Beihilfeergänzungstarif einschließen: Da die Bundesländer im Jahr 2026 bei Heilmitteln, Sehhilfen oder Zahnersatz-Materialien sparen, schließt dieser winzige Zusatzbaustein die Lücken, bei denen die staatliche Beihilfe die Zahlung verweigert.

-

Nutzen Sie die anonyme Risikovoranfrage: Bevor Sie voreilig Verträge online anklicken, lassen Sie einen unabhängigen Versicherungsmakler eine anonyme Risikovoranfrage bei den Top-Beamtenversicherern (z. B. Debeka, Barmenia, Signal Iduna oder Allianz) stellen. So erfahren Sie fehlerfrei, wer Sie ohne Aufschläge aufnimmt, ohne dass Sie Gefahr laufen, in einer zentralen Wagnisdatei registriert zu werden.

Ein etwas verwirrendes Thema, über das Sie gut informiert sein sollten

Die private Krankenversicherung über einen speziellen Anwärtertarif ist im Jahr 2026 für Beamte auf Widerruf die mit Abstand wirtschaftlich klügste und medizinisch sicherste Entscheidung. Sie schont das schmale Referendariats-Budget mit Beiträgen von unter 100 Euro massiv und garantiert gleichzeitig den uneingeschränkten Zugang zu einer medizinischen Versorgung auf absolutem Spitzenniveau. Wer den Übergang nach der Ausbildung über eine Anwartschaft absichert, baut sich ein perfektes, lebenslanges Fundament für seine gesundheitliche Zukunft im öffentlichen Dienst.

Wichtige Ressourcen

Um sich weiter über das Thema zu informieren, können folgende Links hilfreich sein:

Tipps und Empfehlungen

Tipp: Ein frühzeitiger Vergleich verschiedener Tarife und Versicherer kann über die gesamte Beamtenlaufbahn mehrere tausend Euro sparen.