In Deutschland haben Beamte einen besonderen Status in Bezug auf ihre Krankenversicherung. Sie sind verpflichtet, sich entweder in der gesetzlichen oder in der privaten Krankenversicherung (PKV) zu versichern. Die Wahl fällt häufig auf die PKV, insbesondere für Beamte auf Widerruf, die spezifische Vorteile genießen können.

Was bedeutet „Beamte auf Widerruf“?

Beamte auf Widerruf sind Personen, die sich in der Probezeit ihrer Beamtenlaufbahn befinden. Diese Phase kann je nach Bundesland zwischen einem und drei Jahren dauern. Während dieser Zeit besteht ein besonderes Risiko; das Beamtenverhältnis kann widerrufen werden, wenn die Leistungen nicht den Erwartungen entsprechen.

Private Krankenversicherung für Beamte auf Widerruf

Die private Krankenversicherung für Beamte auf Widerruf bietet zahlreiche Vorteile, darunter:

- Bessere Leistungen: Private Tarife bieten oft umfangreichere Leistungen im Vergleich zur gesetzlichen Krankenversicherung.

- Individuelle Anpassung: Beamte können ihre Tarife individuell gestalten, basierend auf ihren spezifischen Bedürfnissen.

- Beitragsrückerstattung: Einige Versicherungen bieten Rückerstattungen für nicht in Anspruch genommene Leistungen an.

Beitragsberechnung und Zuschüsse

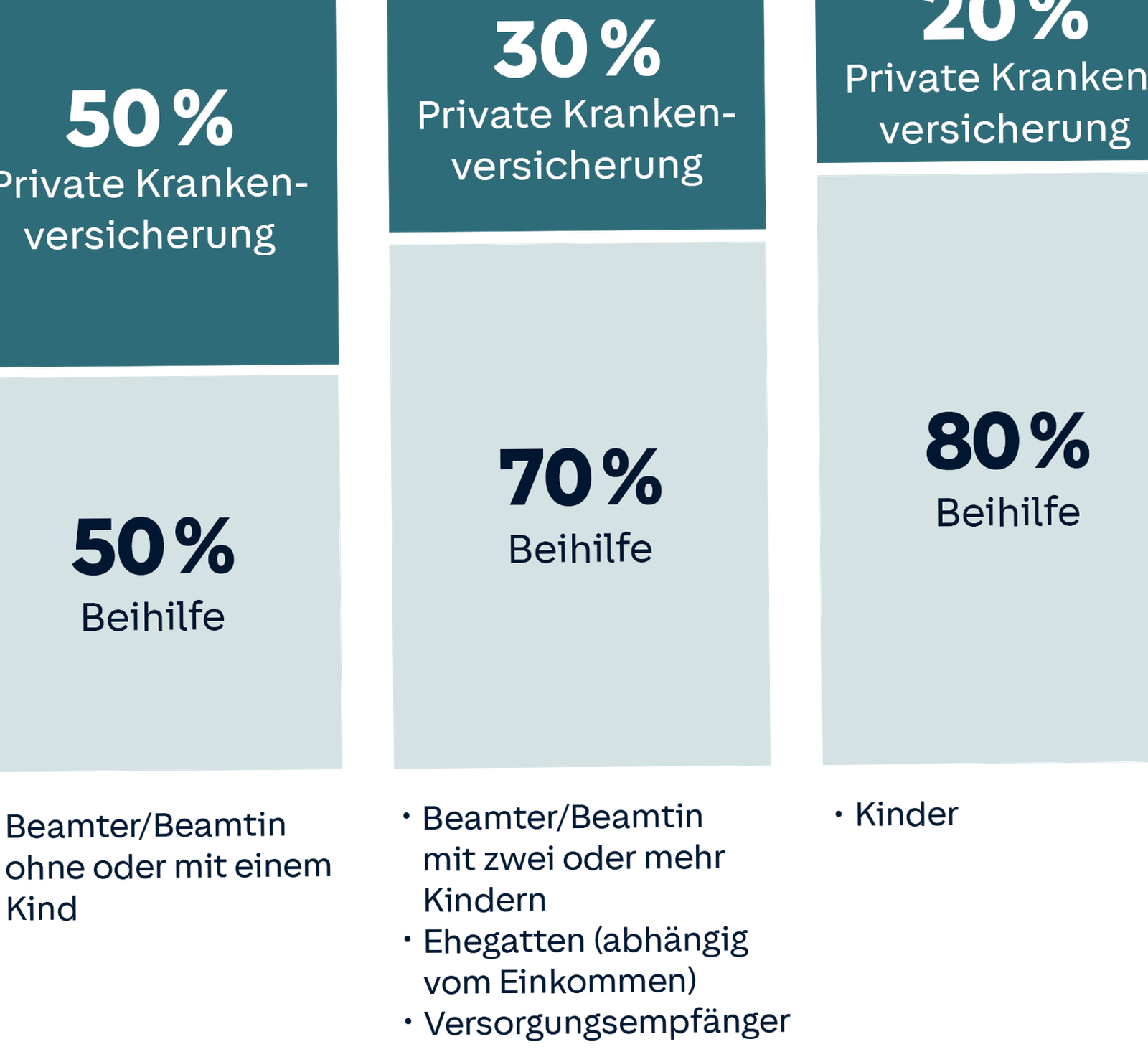

Beamte erhalten einen Zuschuss von ihrem Dienstherrn zur privaten Krankenversicherung. Dieser Zuschuss beträgt in der Regel 50% des Beitrags, jedoch nicht mehr als die Höchstgrenze, die für die gesetzliche Krankenversicherung festgelegt ist. Beamte müssen die Differenz selbst tragen.

Wichtige Aspekte der privaten Krankenversicherung

Leistungsumfang

Der Leistungsumfang kann je nach Anbieter stark variieren. Zu den typischen Leistungen der privaten Krankenversicherung zählen:

- Arztbesuche und Behandlungen

- Klinikaufenthalte im Einbettzimmer

- Zahnbehandlungen und Zahnersatz

Risiken und Überlegungen

Es gibt jedoch auch Risiken bei der Wahl einer PKV, insbesondere für Beamte auf Widerruf. Sollte das Beamtenverhältnis widerrufen werden, können Beamte in finanzielle Schwierigkeiten geraten, da sie eventuell nicht die erforderlichen Beiträge zur PKV zahlen können. Es ist ratsam, diese Eventualitäten in die Entscheidungsfindung einzubeziehen.

Wechsel der Krankenversicherung

Beamte auf Widerruf können ihre Krankenversicherung in der Regel leicht wechseln. Es ist jedoch wichtig, die Fristen und Bedingungen zu kennen. Ein Wechsel der PKV sollte gut überlegt sein, da neue Tarife unterschiedliche Leistungen und Kosten bieten können.

Weiterführende Tipps für Beamte auf Widerruf

Beratung und Informationsquellen

Für Beamte ist es ratsam, sich vor der Vertragsunterzeichnung umfassend zu informieren. Dies kann durch:

- Beratungen von unabhängigen Versicherungsmaklern

- Online-Vergleichsportalen

- Foren für Beamte

Zusammenarbeit mit anderen Beamten

Eine Beratung unter Kollegen kann ebenfalls wertvolle Einsichten und Erfahrungen bieten. Oftmals können Beamte von den Erfahrungen anderer profitieren, insbesondere bei der Auswahl der richtigen Krankenkasse.

Ein etwas verwirrendes Thema, über das Sie gut informiert sein sollten

Die Krankenversicherung für Beamte auf Widerruf ist ein komplexes Thema, das sorgfältige Überlegungen und verlässliche Informationen erfordert. Die Entscheidung für eine private Krankenversicherung kann viele Vorteile mit sich bringen, jedoch sollten Beamte die spezifischen Risiken und Optionen stets im Blick behalten.

Wichtige Ressourcen

Um sich weiter über das Thema zu informieren, können folgende Links hilfreich sein:

Tipps und Empfehlungen

Tipp: Ein frühzeitiger Vergleich verschiedener Tarife und Versicherer kann über die gesamte Beamtenlaufbahn mehrere tausend Euro sparen.