Die private Krankenversicherung (PKV) ist eine der Hauptoptionen für Beamte in Deutschland, die sich von der gesetzlichen Krankenversicherung (GKV) abwenden möchten. In diesem Artikel werden die Kosten der PKV für Beamte betrachtet, sowie die Vorteile und Voraussetzungen, die mit dem Abschluss einer privaten Krankenversicherung verbunden sind.

Was ist die private Krankenversicherung?

Die PKV unterscheidet sich von der GKV in mehreren Aspekten, darunter die Beitragshöhe, der Leistungsumfang und die Beitragsgestaltung. Beamte haben in der Regel die Möglichkeit, sich zwischen einer GKV und einer PKV zu entscheiden, wobei viele von der PKV profitieren.

Vorteile der PKV für Beamte

- Individuelle Beitragsgestaltung: Beamte können ihren Versicherungsschutz an ihre individuellen Bedürfnisse anpassen.

- Höhere Leistungserbringung: Im Vergleich zur GKV bietet die PKV oft umfassendere Leistungen, z.B. bei Zahnersatz oder speziellen Therapien.

- Kostenübernahme beim Behandlungsärzten: Ein großer Pluspunkt der PKV ist die freie Wahl des Arztes und die Kriterien für die Übernahme von Kosten.

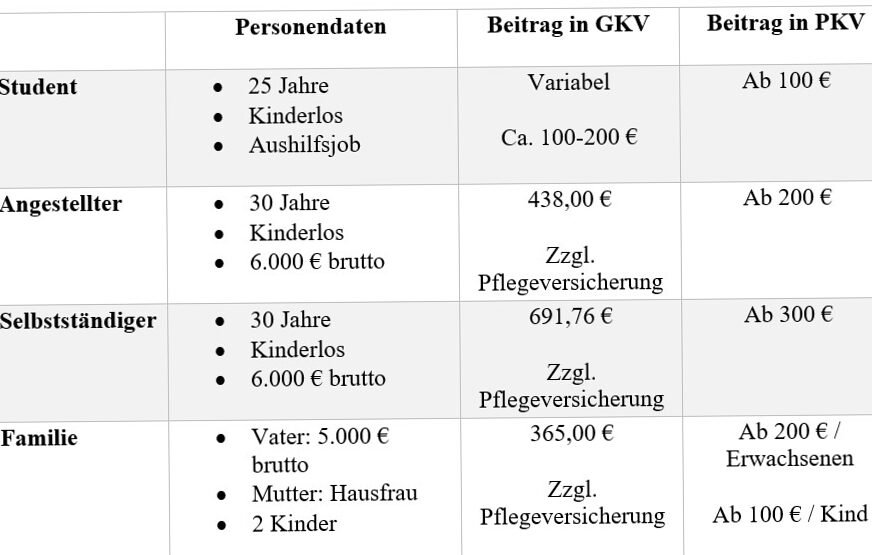

Kosten der PKV für Beamte

Die Kosten für die PKV sind abhängig von verschiedenen Faktoren, wie dem Alter, dem Gesundheitszustand und den gewünschten Leistungen. Im Durchschnitt liegen die monatlichen Beiträge für Beamte zwischen 250 € und 800 €.

Beitragsberechnung

Die Berechnung der PKV-Beiträge erfolgt auf Basis des individuellen Risikos sowie der gewählten Tarifleistungen. Beamte profitieren oft von staatlichen Zuschüssen, die die finanzielle Belastung reduzieren können.

Öffentliche Zuschüsse für Beamte

Beamte erhalten einen Zuschuss vom Dienstherrn zu den PKV-Beiträgen. Der Zuschuss beträgt in der Regel 50 % des Beitrags, wodurch die monatliche finanzielle Belastung geschmälert wird.

Leistungsumfang der PKV

Ein weiterer wichtiger Aspekt der PKV ist der Leistungsumfang. Beamte haben die Möglichkeit, zusätzlichen Versicherungsschutz zu wählen und spezielle Leistungen abzudecken.

Wichtige Leistungen in der PKV

- Chefarztbehandlung: Behandlung durch einen Facharzt ohne lange Wartezeiten.

- Wahlleistungen im Krankenhaus: Zugang zu privaten Klinikleistungen.

- Zahnersatz und Zahnbehandlungen: Höhere Kostenübernahme für Zahnärzte.

Zusätzliche Optionen

Es gibt auch die Möglichkeit, Zusatzversicherungen abzuschließen, welche die Standardleistungen der PKV erweitern, beispielsweise für Heilpraktiker oder für Auslandsreisen.

Bedingungen für den Wechsel zur PKV

Um in die PKV zu wechseln, müssen bestimmte Voraussetzungen erfüllt sein. Beamte müssen grundsätzlich eine Besoldung erreichen, die einen Wechsel erlaubt, zudem ist ein gesundheitsrechtlicher Zustand zu berücksichtigen.

Alter und Gesundheitszustand

Je älter eine Person ist und je mehr Vorerkrankungen sie hat, desto höher können die Prämien ausfallen. Eine Risikoprüfung durch die Versicherung ist unabdingbar, um den individuellen Beitrag festzulegen.

Fazit und wichtige Hinweise

Bedenken Sie, dass die Wahl zwischen PKV und GKV wohlüberlegt sein sollte. Es ist empfehlenswert, verschiedene Tarife und Anbieter zu vergleichen, um die beste Lösung für die individuellen Bedürfnisse zu finden.

Nützliche Ressourcen

Für weitere Informationen über die private Krankenversicherung für Beamte in Deutschland besuchen Sie bitte die folgenden Links:

Einige Tipps, die Ihnen helfen werden

Tipp: Ein Wechsel der PKV ist kompliziert – investieren Sie Zeit in die Auswahl, bevor Sie sich langfristig binden.