Wer in Deutschland in das Beamtenverhältnis berufen wird (egal ob Lehrer, Polizist, Richter oder Verwaltungsbeamter), tritt in ein ganz besonderes staatliches Fürsorgesystem ein. Anders als normale Angestellte sind Beamte von Beginn an versicherungsfrei. Sie müssen sich also nicht gesetzlich versichern, sondern haben die freie Wahl zwischen der privaten Krankenversicherung (PKV) und der gesetzlichen Krankenversicherung (GKV).

Lange Zeit galt die GKV für Beamte als finanzielle Sackgasse. Doch im Jahr 2026 hat sich das Blatt gewendet: Durch die flächendeckende Einführung der sogenannten Pauschalen Beihilfe ist die gesetzliche Kasse für eine wachsende Zahl von Staatsdienern zu einer echten, bezahlbaren Alternative geworden. Dieser Ratgeber erklärt Ihnen verständlich die rechtlichen Grundlagen, echten Kostenstrukturen und die System-Matrix für dieses Jahr.

Das Grundproblem: Warum war die GKV für Beamte früher unbezahlbar?

Das klassische Gesundheitssystem für Beamte basiert auf der individuellen Beihilfe. Der Dienstherr (Bund oder Bundesland) übernimmt im Krankheitsfall über das Beihilferecht direkt 50 % bis 80 % der tatsächlichen Arzt- und Klinikrechnungen. Die verbleibende Prozentlücke sichern Beamte standardmäßig über eine extrem günstige private Restkosten-PKV ab.

Die historische GKV-Falle: Entscheidet sich ein Beamter stattdessen freiwillig für die gesetzliche Krankenkasse, verfällt die individuelle Beihilfe zu 100 %. Da der Dienstherr keinen pauschalen Arbeitgeberanteil zur Sozialversicherung abführt, musste der Beamte den vollen GKV-Beitrag (14,6 % Grundbeitrag + kassenindividueller Zusatzbeitrag) komplett allein aus eigener Tasche zahlen. Man zahlte also den „Doppelbeitrag“ für eine normale Kassenleistung.

Die Rettung 2026: Das Erfolgsmodell der Pauschalen Beihilfe

Um diese Ungerechtigkeit zu beseitigen, haben fast alle Bundesländer (u. a. Hamburg, Berlin, Bremen, Brandenburg, Thüringen, Niedersachsen, Sachsen, Baden-Württemberg und Nordrhein-Westfalen) ein alternatives System eingeführt: die Pauschale Beihilfe.

-

Wie funktioniert das? Wenn Sie sich als Beamter für die freiwillige Mitgliedschaft in der GKV entscheiden, können Sie die Pauschale Beihilfe beantragen. Der Dienstherr übernimmt dann – exakt wie ein normaler Arbeitgeber in der freien Wirtschaft – vollautomatisch die exakte Hälfte Ihres monatlichen GKV-Beitrags.

-

Die unerbittliche Frist: Die Entscheidung für die Pauschale Beihilfe müssen Sie im Regelfall zu Beginn Ihrer Dienstzeit (bei der Verbeamtung) erklären. Sie ist lebenslang unwiderruflich. Ein späterer Wechsel zurück in das klassische System der individuellen Prozent-Beihilfe und der privaten PKV ist rechtlich komplett ausgeschlossen.

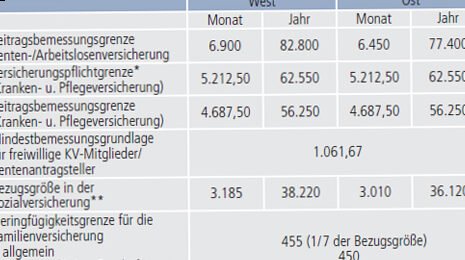

Reale Kosten: So berechnet sich der GKV-Beitrag für Beamte 2026

Wenn Sie im Jahr 2026 als Beamter mit Pauschaler Beihilfe in der gesetzlichen Kasse versichert sind, berechnet sich Ihr Beitrag streng prozentual nach Ihrer Besoldungsgruppe (Einkommen).

Es gilt der allgemeine Beitragssatz von 14,6 % plus der kassenindividuelle Zusatzbeitrag, der im Jahr 2026 im bundesweiten Durchschnitt bei historisch hohen 2,9 % liegt. Zusammen ergibt das eine GKV-Grundbelastung von 17,5 % (zzgl. Pflegeversicherung).

Konkretes Rechenbeispiel für das Jahr 2026:

Ein Lehrer (Besoldungsgruppe A13) verdient ein monatliches Bruttogehalt von 4.500 Euro. Er nutzt das Modell der Pauschalen Beihilfe in einer Krankenkasse mit durchschnittlichem Zusatzbeitrag (17,5 % Gesamtbeitrag):

-

Anteil des Dienstherrn (Pauschale Beihilfe / 50 %): 393,75 Euro (wird vom Dienstherrn dazugezahlt)

-

Eigenanteil des Beamten (Abzug von den Bezügen): 393,75 Euro

Hinzu kommt die Pflegeversicherung: Diese schlägt für Beamte im Jahr 2026 je nach Kinderanzahl mit weiteren ca. 2,4 % bis 4,0 % zu Buche, wobei der Dienstherr bei der Pauschalen Beihilfe ebenfalls exakt die Hälfte übernimmt.

Für welche Beamten lohnt sich die gesetzliche Kasse im Jahr 2026?

Während die Kombination aus Beihilfe und privater Restkosten-PKV für schätzungsweise 80 % aller gesunden Beamten das wirtschaftlich rentabelste System bleibt, ist die GKV in folgenden spezifischen Lebenssituationen im Jahr 2026 der absolute Favorit:

-

Große Familien mit nur einem Einkommen: In der GKV gilt das unschlagbare Prinzip der beitragsfreien Familienversicherung (§ 10 SGB V). Haben Sie einen Ehepartner ohne eigenes Einkommen und drei Kinder, sind alle vier Personen vollkommen kostenlos in Ihrer GKV mitversichert. In der privaten PKV müssten Sie für jedes Kind und den Partner eine eigene, separate Prämie zahlen, was das Haushaltsbudget massiv belastet.

-

Beamte mit schweren Vorerkrankungen: Die gesetzliche Kasse führt keinerlei Gesundheitsprüfung durch. Vorerkrankungen, chronische Leiden oder laufende Psychotherapien spielen absolut keine Rolle. Es gibt keine Risikozuschläge und keine Ablehnungen.

-

Späteinsteiger in die Beamtenlaufbahn: Wer erst mit 45 oder 50 Jahren verbeamtet wird (z. B. Quereinsteiger im Lehramt), zahlt in der PKV aufgrund des hohen Eintrittsalters sehr hohe Beiträge, da weniger Zeit zum Ansparen von Alterungsrückstellungen bleibt. Hier ist die GKV über die prozentuale Besoldungsberechnung oft günstiger.

System-Matrix 2026: GKV vs. PKV für Beamte

| Entscheidungsfaktor | Freiwillige GKV (mit Pauschaler Beihilfe) | Private Restkosten-PKV (mit Indiv. Beihilfe) |

| Beitragsberechnung | Einkommensabhängig: Steigt automatisch bei jeder Beförderung oder Gehaltserhöhung. | Einkommensunabhängig: Rein nach Eintrittsalter, Gesundheit und Leistungstarif. |

| Familie & Kinder | Partner und Kinder ohne Einkommen sind kostenlos mitversichert. | Jedes Familienmitglied kostet eine eigene Monatsprämie (Restkosten-Tarif). |

| Abrechnung | Sachleistungsprinzip: Karte einlesen, die Kasse regelt alles im Hintergrund. | Kostenerstattungsprinzip: Sie erhalten Arztrechnungen, zahlen selbst und reichen diese per App ein. |

| Leistungsgarantie | Eingeschränkt: Der GKV-Katalog kann vom Gesetzgeber jederzeit gekürzt werden. | Absolut: Ihre Komfortleistungen (Chefarzt, Einbettzimmer) sind vertraglich lebenslang geschützt. |

Wichtiger Hinweis: Die Beihilfe-Ergänzungsversicherung

Rechtliche Richtigstellung zum alten Entwurf:

Eine „Beihilfeergänzungsversicherung“ ist kein Baustein für die gesetzliche Kasse, sondern ein reiner PKV-Tarifbaustein.

Wer sich für die GKV entscheidet, nutzt das Sachleistungsprinzip der gesetzlichen Kassenärzte. Möchten Sie als GKV-versicherter Beamter dennoch nicht auf Privatpatienten-Komfort im Krankenhaus verzichten, können Sie Ihr System im Jahr 2026 über private Krankenzusatzversicherungen (z. B. Zahnzusatztarife oder stationäre Zusatzversicherungen für das Einbettzimmer und Chefarztbehandlung) gezielt aufwerten.

Obligatorische Krankenversicherung

Die gesetzliche Krankenversicherung ist im Jahr 2026 dank des flächendeckenden Erfolgsmodells der Pauschalen Beihilfe zu einer echten, sozial ausgewogenen Säule für die Beamtenschaft geworden. Sie bietet vor allem kinderreichen Familien, Späteinsteigern und Personen mit gesundheitlichen Einschränkungen ein absolut sicheres, bezahlbares und stabiles Fundament ohne bürokratischen Abrechnungsstress. Wer vor der Verbeamtung steht, sollte seine private und gesundheitliche Lebensplanung radikal analysieren, Angebote beider Systeme einholen und die lebenslang bindende Entscheidung für eines der beiden Systeme weise und vorausschauend treffen.

Für weitere Informationen besuchen Sie die offiziellen Websites:

Tipps und Ratschläge, die Ihnen helfen

.toggle-container { font-family: Arial, sans-serif; max-width: 700px; margin: 20px auto; } .toggle-button { width: 100%; background-color: #0073aa; color: white; padding: 15px; text-align: left; border: none; outline: none; font-size: 16px; cursor: pointer; transition: background-color 0.3s; border-radius: 6px; margin-bottom: 8px; } .toggle-button:hover { background-color: #005f87; } .toggle-content { display: none; padding: 15px; background-color: #f4f4f4; border-radius: 6px; margin-bottom: 10px; font-size: 15px; line-height: 1.5; } .note-small { font-size: 13px; color: #555; margin-top: 8px; }