Für viele Selbstständige gehört die private Krankenversicherung (PKV) zu den attraktivsten Alternativen zur gesetzlichen Krankenversicherung. Besonders in jungen Jahren profitieren viele Versicherte von umfangreichen Leistungen, kurzen Wartezeiten und individuell gestaltbaren Tarifen.

Doch spätestens mit dem Eintritt in den Ruhestand stellen sich viele Selbstständige wichtige Fragen:

- Wie entwickeln sich die PKV-Beiträge im Alter?

- Kann die private Krankenversicherung im Ruhestand bezahlbar bleiben?

- Welche Entlastungsmöglichkeiten gibt es?

- Ist ein Wechsel zurück in die gesetzliche Krankenversicherung möglich?

In diesem Ratgeber erfahren Sie, worauf Selbstständige bei ihrer privaten Krankenversicherung im Alter achten sollten und welche Strategien helfen können, die finanzielle Belastung langfristig zu reduzieren.

Warum entscheiden sich viele Selbstständige für die PKV?

Selbstständige können häufig frei zwischen gesetzlicher und privater Krankenversicherung wählen. Viele entscheiden sich aufgrund der erweiterten Leistungen für die PKV.

Zu den wichtigsten Vorteilen gehören:

- Individuell wählbare Tarifbausteine

- Schnelle Facharzttermine

- Behandlung durch Spezialisten

- Hochwertige Krankenhausleistungen

- Ein- oder Zweibettzimmer im Krankenhaus

- Chefarztbehandlung

- Erweiterte Zahnleistungen

- Erstattung alternativer Heilmethoden

Gerade für gut verdienende Selbstständige kann die private Krankenversicherung über viele Jahre hinweg attraktiv sein.

Wie funktioniert die PKV im Alter?

Ein weit verbreiteter Irrtum besteht darin, dass die Beiträge ausschließlich aufgrund des Alters steigen.

Tatsächlich werden die Beiträge in der privaten Krankenversicherung durch verschiedene Faktoren beeinflusst:

- Medizinischer Fortschritt

- Steigende Behandlungskosten

- Höhere Lebenserwartung

- Entwicklung der Gesundheitsausgaben

- Anpassungen der Versicherungsunternehmen

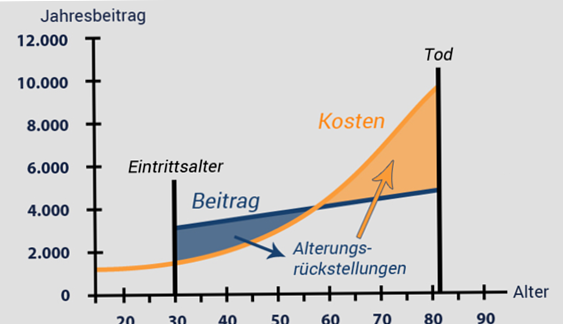

Bereits während des Erwerbslebens werden sogenannte Altersrückstellungen aufgebaut. Diese sollen dazu beitragen, die Beitragsentwicklung im Ruhestand abzufedern.

Was sind Altersrückstellungen?

Altersrückstellungen sind finanzielle Reserven, die Versicherte während ihrer aktiven Berufsjahre ansparen.

Ein Teil der monatlichen Beiträge wird nicht unmittelbar für aktuelle Gesundheitskosten verwendet, sondern für zukünftige Ausgaben im Alter zurückgelegt.

Dadurch sollen starke Beitragssprünge im Rentenalter reduziert werden.

Wichtig zu wissen

Altersrückstellungen verhindern Beitragserhöhungen nicht vollständig. Sie tragen jedoch dazu bei, dass die Kostenentwicklung langfristig stabiler verläuft.

Wie hoch sind die PKV-Beiträge für Selbstständige im Alter?

Eine pauschale Antwort gibt es nicht.

Die tatsächliche Beitragshöhe hängt unter anderem ab von:

- Eintrittsalter beim Vertragsabschluss

- Gesundheitszustand bei Vertragsbeginn

- Gewähltem Tarif

- Höhe der Selbstbeteiligung

- Umfang der Leistungen

- Bisherigen Beitragsanpassungen

Beispiel

Ein Selbstständiger schließt mit 35 Jahren eine private Krankenversicherung ab.

Durch den langfristigen Aufbau von Altersrückstellungen und einen stabilen Tarif kann die Beitragsentwicklung deutlich günstiger ausfallen als bei einer Person, die erst mit 55 Jahren in die PKV wechselt.

Welche Herausforderungen entstehen im Ruhestand?

Während Arbeitnehmer im Berufsleben von Arbeitgeberzuschüssen profitieren, müssen Selbstständige ihre Krankenversicherungsbeiträge grundsätzlich selbst finanzieren.

Im Ruhestand sinken die Einkünfte jedoch häufig deutlich.

Dadurch können hohe PKV-Beiträge zu einer finanziellen Belastung werden.

Besonders betroffen sind:

- Ehemalige Einzelunternehmer

- Freiberufler mit geringer Altersvorsorge

- Selbstständige mit schwankenden Renteneinkünften

- Versicherte mit sehr leistungsstarken Alttarifen

Vorteile der privaten Krankenversicherung im Alter

Trotz möglicher Kostensteigerungen bietet die PKV auch im Ruhestand zahlreiche Vorteile.

Hochwertige medizinische Versorgung

Viele Tarife sichern auch im Alter umfangreiche Leistungen ab.

Dazu gehören beispielsweise:

- Freie Arztwahl

- Schnelle Terminvergabe

- Moderne Behandlungsmethoden

- Erweiterte Diagnostik

- Hochwertiger Zahnersatz

Individuelle Tarifgestaltung

Versicherte können ihren Versicherungsschutz häufig an die aktuelle Lebenssituation anpassen.

Dadurch lassen sich Beiträge unter Umständen reduzieren.

Zugang zu Spezialisten

Gerade im höheren Alter steigt die Bedeutung einer schnellen und hochwertigen medizinischen Versorgung.

Viele PKV-Versicherte schätzen die kurzen Wartezeiten bei Fachärzten und Spezialkliniken.

Möglichkeiten zur Beitragsentlastung im Alter

Selbstständige sollten sich frühzeitig mit der finanziellen Planung ihrer Krankenversicherung beschäftigen.

Frühzeitige Altersvorsorge aufbauen

Eine solide Altersvorsorge hilft dabei, steigende Gesundheitskosten im Ruhestand besser aufzufangen.

Geeignet sind beispielsweise:

- Private Rentenversicherungen

- ETF-Sparpläne

- Betriebliche Altersvorsorge (wenn möglich)

- Kapitalanlagen

Beitragsentlastungstarife nutzen

Viele private Krankenversicherer bieten spezielle Beitragsentlastungstarife an.

Dabei zahlen Versicherte während ihrer Erwerbstätigkeit einen zusätzlichen Beitrag, um die Krankenversicherungsbeiträge im Ruhestand zu senken.

Tarifwechsel innerhalb der PKV prüfen

Nach § 204 Versicherungsvertragsgesetz (VVG) haben Versicherte häufig die Möglichkeit, in einen günstigeren Tarif ihres Versicherungsunternehmens zu wechseln.

Dadurch können Beiträge reduziert werden, ohne den Versicherer wechseln zu müssen.

Ist ein Wechsel zurück in die gesetzliche Krankenversicherung möglich?

Viele Selbstständige stellen sich diese Frage kurz vor dem Ruhestand.

In der Praxis ist ein Wechsel zurück in die gesetzliche Krankenversicherung häufig schwierig.

Insbesondere ab dem 55. Lebensjahr gelten strenge gesetzliche Voraussetzungen.

Ein später Wechsel in die GKV ist daher oft nicht mehr ohne Weiteres möglich.

Deshalb sollte die Entscheidung für die private Krankenversicherung immer langfristig getroffen werden.

Basistarif und Standardtarif als Sicherheitsnetz

Für ältere Versicherte existieren innerhalb der privaten Krankenversicherung besondere Tarifmodelle.

Basistarif

Der Basistarif bietet Leistungen, die sich am Umfang der gesetzlichen Krankenversicherung orientieren.

Er kann eine Lösung sein, wenn die regulären Beiträge dauerhaft nicht mehr bezahlbar sind.

Standardtarif

Für bestimmte ältere Bestandskunden steht unter Voraussetzungen der Standardtarif zur Verfügung.

Die Beiträge liegen häufig unter denen vieler Vollkostentarife.

Vergleich: PKV im Alter für Selbstständige

| Aspekt | Vorteil | Herausforderung |

|---|---|---|

| Leistungsumfang | Hochwertige medizinische Versorgung | Höhere Beiträge möglich |

| Facharzttermine | Oft kurze Wartezeiten | Tarifabhängige Unterschiede |

| Altersrückstellungen | Beitragssenkende Wirkung | Keine Garantie gegen Erhöhungen |

| Tarifwechsel | Einsparpotenzial vorhanden | Leistungen können reduziert werden |

| Ruhestand | Hohe Versorgungsqualität | Einkommensrückgang beachten |

Fazit und Ausblick

Die private Krankenversicherung kann für Selbstständige auch im Alter eine attraktive Lösung sein. Hochwertige medizinische Leistungen, individuelle Tarifgestaltung und kurze Wartezeiten sprechen weiterhin für die PKV. Gleichzeitig sollten Selbstständige die langfristige Beitragsentwicklung nicht unterschätzen. Wer frühzeitig Altersrückstellungen nutzt, eine solide Altersvorsorge aufbaut und regelmäßig seine Tarifoptionen überprüft, kann die finanzielle Belastung im Ruhestand deutlich besser kontrollieren und von den Vorteilen der privaten Krankenversicherung profitieren.

Quellen

Tipps und Empfehlungen

Selbstständige sollten nicht erst kurz vor dem Ruhestand an ihre Krankenversicherung denken. Wer frühzeitig Rücklagen bildet oder zusätzliche Altersvorsorge betreibt, kann steigende Beiträge im Alter deutlich leichter finanzieren.

Viele private Krankenversicherer bieten spezielle Beitragsentlastungstarife an. Durch zusätzliche Einzahlungen während des Berufslebens können die monatlichen Beiträge im Rentenalter spürbar reduziert werden.

Innerhalb derselben Versicherungsgesellschaft besteht häufig die Möglichkeit, in einen günstigeren Tarif zu wechseln. Dadurch lassen sich Beiträge senken, ohne die angesammelten Altersrückstellungen zu verlieren.

Mit zunehmendem Alter ändern sich oft die persönlichen Anforderungen. Prüfen Sie regelmäßig, ob alle Tarifbausteine weiterhin benötigt werden oder ob Anpassungen möglich sind, um Kosten zu sparen.

Ein Wechsel zurück in die gesetzliche Krankenversicherung ist ab dem 55. Lebensjahr häufig nur noch unter sehr eingeschränkten Voraussetzungen möglich. Deshalb sollten Selbstständige ihre langfristige Krankenversicherungsstrategie möglichst früh planen.