Wer in Deutschland den Schritt in die berufliche Selbstständigkeit wagt, genießt jede Menge gestalterische Freiheit – trägt aber auch die volle Verantwortung für seine soziale Absicherung. Zu den wichtigsten Aufgaben von Gründern, Unternehmern und Freiberuflern gehört die Wahl des passenden Gesundheitsschutzes. Da in Deutschland eine lückenlose Krankenversicherungspflicht besteht, führt an einer fundierten Entscheidung kein Weg vorbei.

Da die Kosten im Gesundheitssystem im Jahr 2026 inflationsbedingt auf historische Höchstwerte geklettert sind, müssen Selbstständige die finanziellen Spielregeln ganz genau kennen. Dieser Ratgeber blickt unschmeichelhaft und ehrlich auf die Kostenstrukturen, die harten Systemunterschiede und die existenzielle Absicherung bei langwierigen Krankheiten.

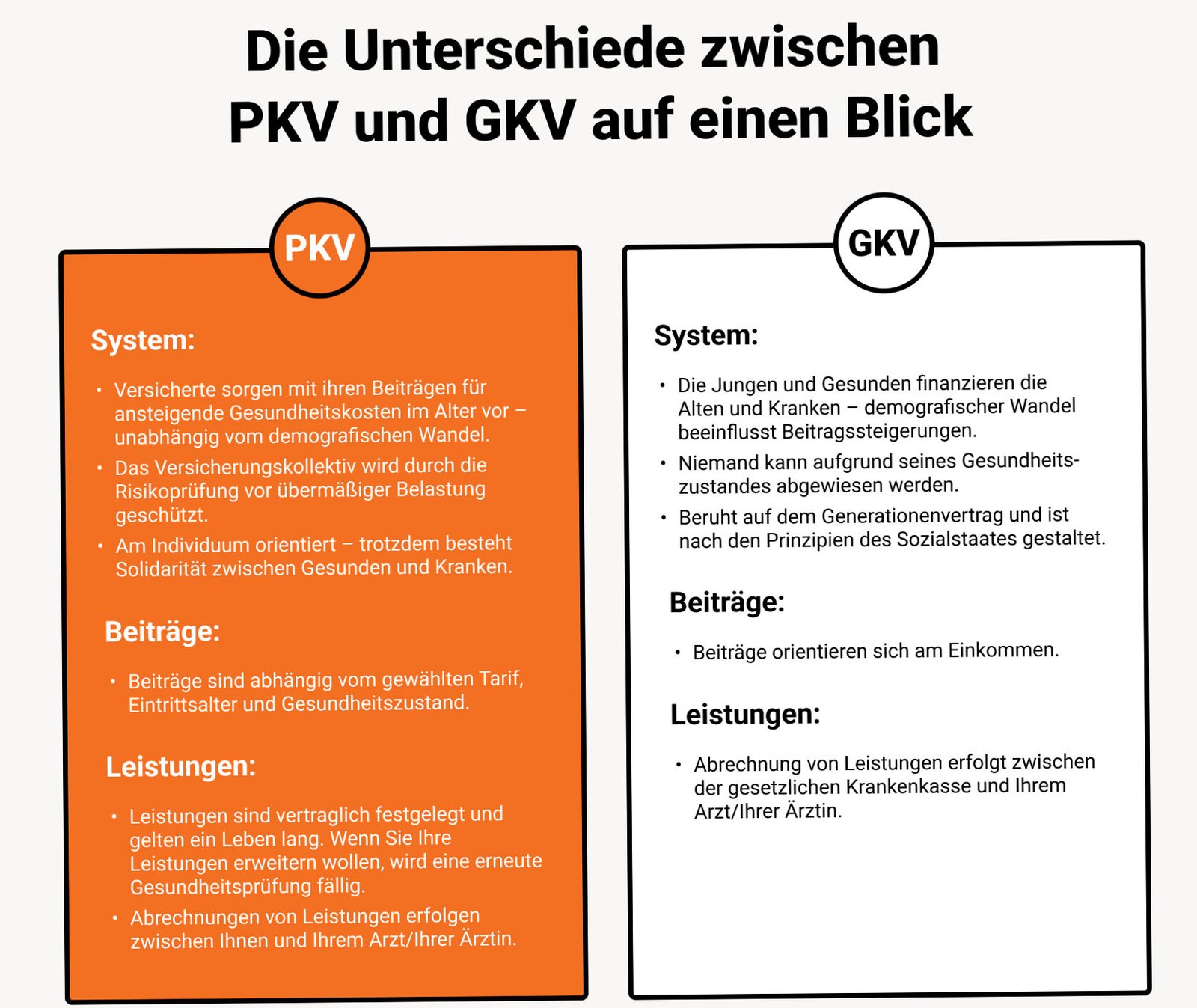

Das Privileg der freien Systemwahl: GKV vs. PKV

Sobald Sie Ihre selbstständige Tätigkeit offiziell beim Gewerbe- oder Finanzamt anmelden, scheiden Sie aus der klassischen Angestellten-Pflichtversicherung aus. Sie besitzen ab Tag 1 das uneingeschränkte Wahlrecht – völlig unabhängig von der Höhe Ihres Startkapitals oder Gewinns.

Option A: Die freiwillige Versicherung in der gesetzlichen Kasse (GKV)

Sie bleiben ganz einfach Mitglied in einer gesetzlichen Krankenkasse (wie TK, AOK, Barmer oder hkk). Ihr Status ändert sich lediglich in eine „freiwillige Mitgliedschaft“.

-

Das Prinzip: Die Beiträge werden rein prozentual anhand Ihres tatsächlichen, steuerlichen Gewinns berechnet. Das System ist maximal flexibel: Läuft das Geschäft in einem Jahr schlecht, sinkt nach Einreichen des Steuerbescheids automatisch auch Ihr Krankenkassenbeitrag.

Option B: Die private Krankenvollversicherung (PKV)

Sie verabschieden sich komplett aus dem gesetzlichen Solidarsystem und schließen einen privaten Vertrag mit einem Versicherungsunternehmen ab.

-

Das Prinzip: Die PKV kalkuliert Ihre Beiträge vollkommen einkommensunabhängig. Die Prämie richtet sich starr nach Ihrem Eintrittsalter, Ihrem Gesundheitszustand bei Vertragsabschluss und dem gewählten Leistungskomfort. Ob Sie im Monat 1.500 Euro oder 15.000 Euro Gewinn einfahren, ist für die private Prämie vollkommen irrelevant.

Die exakten Kostenregeln der gesetzlichen Kasse im Jahr 2026

Wenn Sie sich als Unternehmer freiwillig gesetzlich versichern, erhebt die Kasse im Jahr 2026 den ermäßigten Beitragssatz von 14,0 % (ohne Krankengeld). Hinzu kommt der kassenindividuelle Zusatzbeitrag, der im bundesweiten Durchschnitt bei historisch hohen 2,9 % liegt. Zusammen ergibt das eine Grundbelastung von 16,9 % (zzgl. Pflegeversicherung).

Das Gesetz wendet für das Jahr 2026 zwei unbarmherzige monatliche Grenzwerte für Ihren steuerlichen Gewinn an:

-

Die Mindestbemessungsgrenze (Die Untergrenze): Wer als Gründer in der Startphase sehr wenig verdient oder Verluste schreibt, wird von der Kasse fiktiv hochgestuft. Das gesetzliche Mindesteinkommen für Selbstständige ist für 2026 auf 1.178,33 Euro im Monat festgeschrieben. Der absolute Mindestbeitrag liegt 2026 somit bei rund 246,27 Euro im Monat (inklusive Pflegeversicherung für Kinderlose).

-

Die Beitragsbemessungsgrenze (Die Obergrenze): Die Beiträge steigen für erfolgreiche Unternehmer zum Glück nicht unendlich weit an. Im Jahr 2026 deckelt das Gesetz die Abzüge bei einem monatlichen Gewinn von 5.812,50 Euro (69.750 Euro im Jahr). Wer mehr verdient, zahlt den absoluten GKV-Höchstbeitrag von rund 1.214,81 Euro im Monat (inklusive Pflegeversicherung).

Die Kriterien-Matrix 2026: Welches System passt zu Ihnen?

| Kriterium | Freiwillige GKV (Gesetzlich) | Private Krankenversicherung (PKV) |

| Beitragsstruktur | Einkommensabhängig (16,9 % vom Gewinn bis zum Deckel). | Einkommensunabhängig (Prämie nach Alter und Gesundheit). |

| Familienplanung | Unschlagbar: Ehepartner (ohne Einkommen) und alle Kinder sind über die Familienversicherung komplett kostenlos mitgeschützt. | Teuer: Für jedes Kind und jeden nicht arbeitenden Partner muss eine eigene separate Prämie gezahlt werden. |

| Medizinischer Komfort | Solide, gesetzlich garantierte Grundversorgung. Abrechnung direkt über die Chipkarte. | Premium-Niveau: Chefarzt, Einbettzimmer, High-End-Zahnersatz, schnellere Termine beim Spezialisten. |

| Kosten im Alter | Sicher: Die Beiträge sinken im Alter automatisch, wenn Ihre späteren Renten- oder Gewinneinnahmen geringer ausfallen. | Tendenziell steigend: Trotz gesetzlicher Alterungsrückstellungen steigen die Beiträge inflationsbedingt im Alter an. |

Existenzsicherung bei Krankheit: Die Wahrheit über das Krankengeld

Für einen Selbstständigen ist Arbeitsunfähigkeit das größte wirtschaftliche Risiko. Wer nicht arbeitet, verdient kein Geld. Wie sichern Sie sich 2026 ab?

Das Krankengeld in der GKV

Wichtige Korrektur zum alten Entwurf:

Selbstständige erhalten in der gesetzlichen Kasse keineswegs automatisch Krankengeld nach sechs Wochen!

Wenn Sie den ermäßigten Beitragssatz von 14,0 % zahlen, gehen Sie im Krankheitsfall komplett leer aus. Sie müssen aktiv den allgemeinen Beitragssatz von 14,6 % wählen. Erst durch diesen Aufschlag von 0,6 Prozentpunkten haben Sie ab dem 43. Tag der Krankschreibung Anspruch auf das gesetzliche Krankengeld (70 % Ihres im letzten Steuerbescheid nachgewiesenen Gewinns).

Das Krankentagegeld in der PKV

Hier sind Sie maximal flexibel. Im privaten Vertrag können Sie das Krankentagegeld (KTG) als Baustein völlig frei konfigurieren. Da Selbstständige oft keine sechs Wochen ohne Einnahmen überleben, können Sie vereinbaren, dass die PKV das Krankentagegeld bereits ab dem 15. Tag oder gar ab dem 8. Tag der Krankschreibung in voller vertraglich vereinbarter Höhe auszahlt. Das schützt die Liquidität Ihres Unternehmens ab der ersten Krankheitswoche perfekt.

Das harte Rückkehrverbot: Einmal PKV, immer PKV?

Ein Wechsel von der gesetzlichen Kasse in die PKV geht für Selbstständige taggenau und unkompliziert. Der Weg zurück ist dagegen vom Gesetzgeber mit extremen Hürden belegt, um das Solidarsystem vor „Systemhoppern“ zu schützen:

-

Die Altersgrenze 55 Jahre: Wer das 55. Lebensjahr vollendet hat, für den ist die Rückkehr in die gesetzliche Krankenkasse gesetzlich absolut und ausnahmslos ausgeschlossen (§ 6 Abs. 3a SGB V). Selbst wenn Sie Ihr Gewerbe aufgeben, bleiben Sie in der PKV gefangen.

-

Die Rückkehr unter 55 Jahren: Ein Wechsel zurück in die GKV klappt vor dem 55. Geburtstag nur, wenn Sie Ihre Selbstständigkeit komplett aufgeben (oder in den harten Nebenberuf schrumpfen) und stattdessen eine sozialversicherungspflichtige Anstellung annehmen, deren Bruttogehalt unter der Versicherungspflichtgrenze von 79.200 Euro im Jahr liegt.

Eine Entscheidung, die auf informierte Weise getroffen werden muss

Es gibt keine pauschale Pflicht zur privaten Krankenversicherung für Selbstständige. Das duale System bietet für jede Unternehmerbiografie das passende Werkzeug:

Unser Praxistipp: Für junge, kerngesunde Gründer ohne Familie und mit einer hohen, stabilen Einkommensperspektive ist die PKV im Jahr 2026 meist die wirtschaftlich klügere und medizinisch erstklassige Wahl. Sie können durch die Vereinbarung eines Selbstbehalts (z. B. 600 Euro im Jahr) die monatliche Prämie massiv senken.

Planen Sie jedoch in absehbarer Zeit die Gründung einer Familie (Stichwort: kostenlose Familienversicherung) oder gründen in einer konjunkturanfälligen Branche mit stark schwankenden Umsätzen, bietet Ihnen die freiwillige Mitgliedschaft in der gesetzlichen Krankenkasse (GKV) die maximale finanzielle Sicherheit und Flexibilität für Ihr Unternehmen.

Für weitere Informationen besuchen Sie offizielle Ressourcen wie die Bundesministerium für Gesundheit oder die Krankenkassen.de.

Einige Tipps und Ratschläge

Tipp: Lassen Sie sich von einem unabhängigen Versicherungsberater beraten, bevor Sie sich langfristig festlegen.