Die private Krankenversicherung (PKV) ist in Deutschland eine wichtige Alternative zur gesetzlichen Krankenversicherung (GKV). Die PKV bietet verschiedene Tarife und Leistungen an, die an die individuellen Bedürfnisse der Versicherten angepasst werden können. In diesem Artikel beleuchten wir die häufigsten Gründe für Beitragserhöhungen und wie man sich darauf vorbereiten kann.

Gründe für Beitragserhöhungen in der PKV

Beitragserhöhungen in der privaten Krankenversicherung sind bedauerlicherweise keine Seltenheit. Hier sind einige der häufigsten Ursachen:

- Alterung der Versicherten: Mit steigendem Alter können die Gesundheitskosten und damit die Beiträge steigen.

- Leistungsumfänge: Neue medizinische Behandlungen und Technologien führen oft zu höheren Kosten.

- Änderung der Risikostruktur: Wenn jüngere, gesunde Mitglieder die PKV verlassen, erhöhen sich die Kosten für die verbleibenden Versicherten.

- Steigende Behandlungskosten: Die allgemeinen Kosten im Gesundheitswesen steigen stetig, was sich auch auf die Beiträge auswirkt.

Auswirkungen der Beitragserhöhung

Eine Erhöhung der Beiträge kann verschiedene Auswirkungen auf die Versicherten haben. Es ist wichtig, sich dieser bewusst zu sein:

- Finanzielle Belastung: Höhere Beiträge können zu einer erheblichen finanziellen Belastung führen, insbesondere für Familien oder Rentner.

- Verdrängung von Leistungen: Die Versicherten könnten gezwungen sein, bestimmte Leistungen abzulehnen, um die Kosten niedrig zu halten.

- Wechsel zu einer anderen Versicherung: In einigen Fällen kann ein Versicherter die PKV wechseln oder zur GKV zurückkehren.

Wie man sich auf Beitragserhöhungen vorbereiten kann

Die Vorbereitung auf mögliche Beitragserhöhungen ist entscheidend. Hier sind einige Strategien, die Versicherte in Betracht ziehen sollten:

- Regelmäßige Überprüfung des Versicherungsschutzes: Die Bedürfnisse können sich im Laufe der Zeit ändern. Daher ist es ratsam, die Tarifleistungen regelmäßig zu überprüfen.

- Vergleich von Tarifen: Nutzen Sie Vergleichsportale, um die besten Angebote auf dem Markt zu finden.

- Alternative Zusatzversicherungen: In einigen Fällen können Zusatzversicherungen eine günstigere Lösung sein, um bestimmte Risiken abzudecken.

Beitragserhöhung – Was tun?

Wenn Sie von einer Beitragserhöhung betroffen sind, gibt es einige Schritte, die Sie unternehmen können:

Schritt 1: Informieren Sie sich über die Erhöhung

Überprüfen Sie die Mitteilung Ihrer Versicherung, um den genauen Grund und das Ausmaß der Erhöhung zu verstehen.

Schritt 2: Kontaktieren Sie Ihre Versicherung

Sprechen Sie mit einem Berater Ihrer Versicherung, um mögliche Alternativen oder Ermäßigungen zu klären.

Schritt 3: Erwägen Sie den Tarifwechsel

Es kann sinnvoll sein, in einen anderen Tarif derselben Versicherungsgesellschaft zu wechseln. Dies könnte Ihnen helfen, Kosten zu sparen.

Schritt 4: Rückkehr zur gesetzlichen Krankenversicherung

Für ehemalige GKV-Mitglieder besteht die Möglichkeit, zur gesetzlichen Krankenversicherung zurückzukehren, wenn bestimmte Bedingungen erfüllt sind.

Ein Aspekt, den Sie bei der Wahl oder Erneuerung einer Versicherung berücksichtigen sollten

Beitragserhöhungen in der privaten Krankenversicherung sind ein relevantes Thema für viele Menschen in Deutschland. Eine vorausschauende Planung und regelmäßige Überprüfung können helfen, diese Erhöhungen zu minimieren oder besser damit umzugehen. Informieren Sie sich über Ihre Vertragsbedingungen und nutzen Sie Vergleichsangebote, um die für Sie beste Lösung zu finden.

Wichtige Ressourcen

Weitere Informationen finden Sie auf den offiziellen Seiten:

Tipps und Empfehlungen

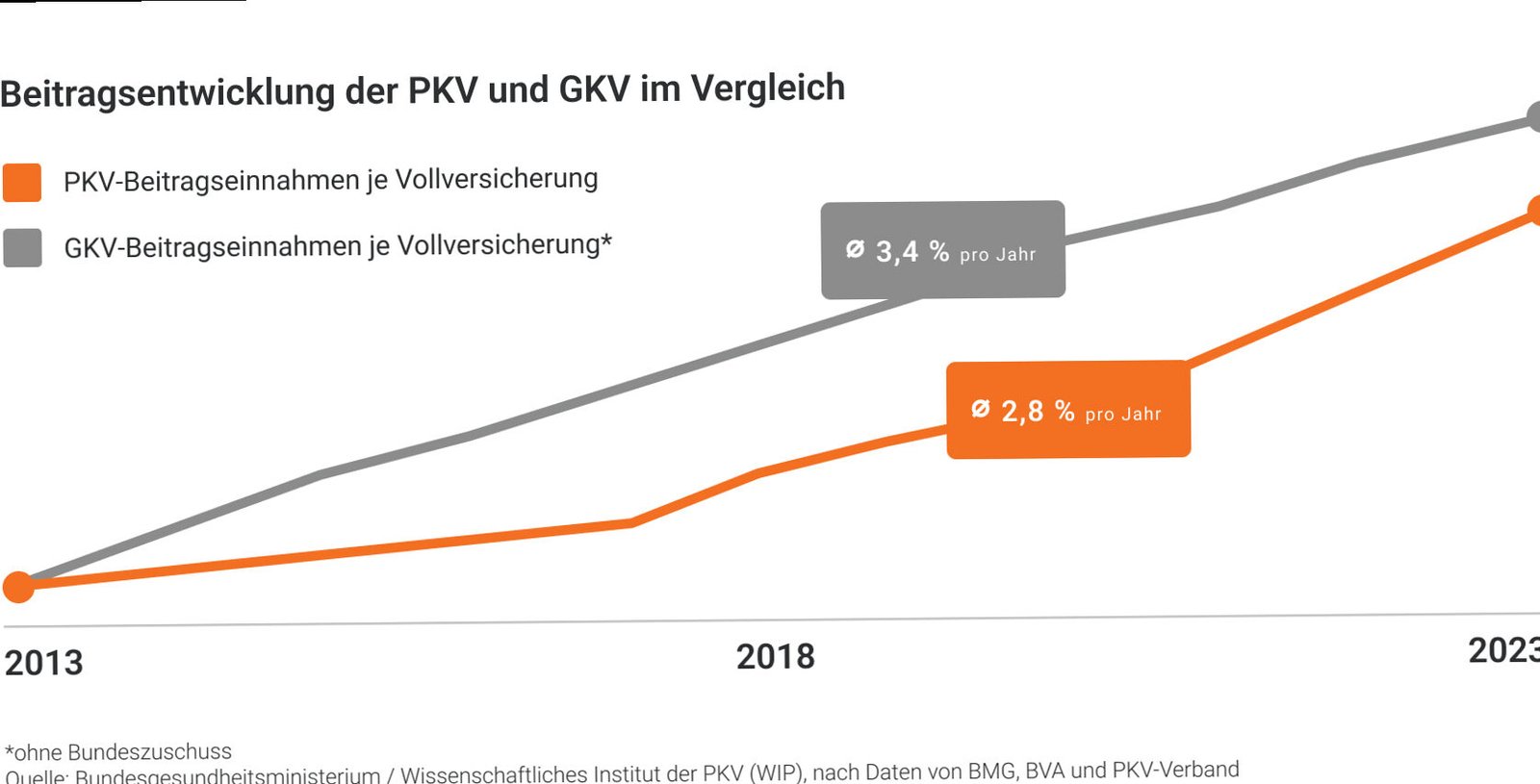

Ab dem 1. Januar 2025 müssen rund zwei Drittel der privat Versicherten mit einer durchschnittlichen Beitragserhöhung von etwa 18 % rechnen. Besonders betroffen sind Tarife mit hohen Leistungsausgaben, etwa im Krankenhausbereich.

Die wesentlichen Gründe für die Beitragserhöhungen sind steigende medizinische Leistungsausgaben, insbesondere im Krankenhausbereich, sowie gestiegene Pflegekosten. Zwischen 2021 und 2023 stiegen die Kosten der Pflege um 37,5 % je durchschnittlichem Pflegetag im Krankenhaus.

Beitragserhöhungen in der privaten Krankenversicherung müssen gesetzlich begründet sein. Fehlt eine ausreichende Begründung, können sie unwirksam sein. Versicherte haben das Recht, zu viel gezahlte Beiträge zurückzufordern.

Versicherte können durch einen internen Tarifwechsel innerhalb ihrer Versicherungsgesellschaft Beiträge senken, ohne die Altersrückstellungen zu verlieren. Auch die Erhöhung des Selbstbehalts oder der Wechsel in den Standard- oder Basistarif kann zu Einsparungen führen.

Aufgrund der Komplexität der Tarifstrukturen und rechtlichen Rahmenbedingungen ist es ratsam, sich von unabhängigen Experten beraten zu lassen, um die optimale Lösung für die individuelle Situation zu finden.