Post vom privaten Krankenversicherer löst bei vielen Versicherten in Deutschland reflexartig Bauchschmerzen aus. Meist verbirgt sich hinter den Briefen zum Jahreswechsel eine Ankündigung zur Beitragsanpassung (BAP). Da das deutsche Gesundheitssystem im Jahr 2026 unter einer beispiellosen inflationsbedingten Kostenexplosion bei Medikamenten, Pflegekosten und ärztlichen Honoraren leidet, fallen die Preissprünge in diesem Jahr bei vielen Gesellschaften besonders schmerzhaft aus.

Doch Sie müssen die Teuerung nicht ohnmächtig hinnehmen. Das deutsche Versicherungsvertragsgesetz (VVG) stellt Ihnen mächtige, rechtssichere Werkzeuge an die Hand, um die monatliche Prämie drastisch zu senken – ohne dass Sie dabei auf Ihren gewohnten Premium-Medizinkomfort verzichten müssen. Dieser Ratgeber erklärt Ihnen fehlerfrei die echten Ursachen der Preiserhöhungen und zeigt Ihnen Ihren glasklaren mathematischen und juristischen Notfallplan.

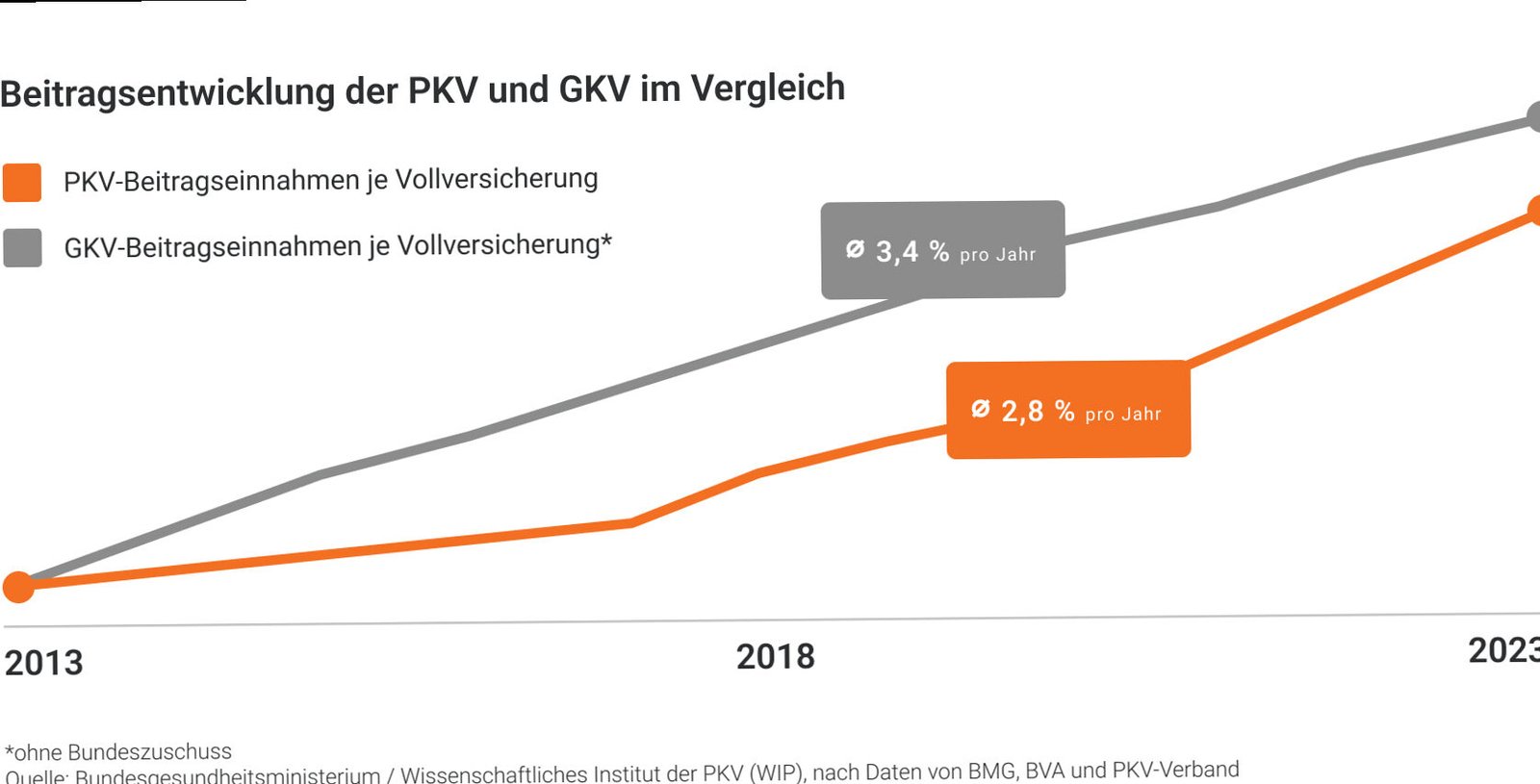

Die harten Fakten: Warum steigen die PKV-Beiträge 2026?

Entgegen der landläufigen Meinung darf eine private Krankenversicherung ihre Preise nicht nach Gutdünken anheben, um ihre Gewinne zu maximieren. Die Kalkulation ist an mathematische und gesetzliche Schwellenwerte gebunden. Erst wenn ein unabhängiger Treuhänder bestätigt, dass die realen Ausgaben einer Versicherung für eine bestimmte Altersgruppe (einen „Tarifpool“) um mehr als 5 % oder 10 % über den kalkulierten Werten liegen, darf die Prämie angepasst werden. Das führt oft dazu, dass Beiträge jahrelang stabil bleiben und dann schlagartig und spürbar nach oben schnellen.

Die Haupttreiber für das Jahr 2026 sind:

-

Der medizinische Fortschritt: Neue Hightech-Diagnostik, Gentherapien und innovative Operationsmethoden retten Leben, sind aber unfassbar teuer.

-

Die Inflation im Gesundheitswesen: Krankenhäuser und Arztpraxen müssen im Jahr 2026 deutlich höhere Energie-, Material- und Personalkosten stemmen, die über die Gebührenordnungen an die PKV weitergereicht werden.

-

Die steigende Lebenserwartung: Die Versicherten leben erfreulicherweise immer länger. Dadurch dehnt sich die Lebensphase, in der sehr teure Altersmedizin benötigt wird, statistisch immer weiter aus.

Die Sofort-Handlungsmatrix 2026: Ihr Notfallplan bei einer Erhöhung

Wenn Sie den Erhöhungsbescheid Ihrer Versicherung im Briefkasten finden, bewahren Sie Ruhe und arbeiten Sie die folgende Matrix Schritt für Schritt ab:

| Ihr nächster Schritt | Wie funktioniert das rechtlich? | Finanzieller Effekt | Worauf müssen Sie achten? |

| 1. Der interne Tarifwechsel (§ 204 VVG) | Sie verlangen von Ihrer Versicherung den Wechsel in einen neueren, identischen oder leicht abgewandelten Kompakttarif. | 20 % bis zu 43 % sofortige Beitragsersparnis – Monat für Monat. | Ihr stärkstes Recht! Ihre wertvollen Altersrückstellungen bleiben zu 100 % erhalten. Die Versicherung darf Sie nicht ablehnen. |

| 2. Das Sonderkündigungsrecht nutzen | Sie kündigen die PKV außerordentlich innerhalb von 2 Monaten nach Erhalt des Erhöhungsbescheids und wechseln die Gesellschaft. | Kann die Fixkosten senken, birgt aber im Alter massive Risiken. | Vorsicht: Nur für junge, kerngesunde Versicherte ratsam. Im fortgeschrittenen Alter gehen beim Wechsel zu einer fremden PKV Teile der Altersrückstellungen verloren und es droht eine harte Gesundheitsprüfung. |

| 3. Den Selbstbehalt anheben | Sie vereinbaren mit Ihrer Versicherung einen höheren jährlichen Eigenanteil (z. B. von 300 € auf 600 € oder 1.200 €). | Drückt die monatliche Fixprämie sofort spürbar nach unten. | Wählen Sie den Selbstbehalt im Jahr 2026 maßvoll. Er muss im akuten Ernstfall für Sie liquide leicht zu stemmen sein. |

| 4. Rückkehr in die gesetzliche Kasse (GKV) | Sie versuchen, das private System komplett zu verlassen und werden wieder Kassenpatient. | Beitrag sinkt wieder einkommensabhängig. | Achtung: Brutales Rückkehrverbot! Ab dem 55. Geburtstag ist dieser Weg per Gesetz (§ 6 Abs. 3a SGB V) absolut ausgeschlossen. |

Der Königsweg im Detail: Der interne Tarifwechsel nach § 204 VVG

Der wertvollste Praxistipp für das Jahr 2026: > Der interne Tarifwechsel ist die schärfste Waffe des Verbraucherschutzes. Viele private Krankenversicherungen schließen alte Tarife für das Neugeschäft. Die Folge: Die Mitglieder in diesen alten Tarifen altern gemeinsam, die Krankheitskosten schießen hoch, der Tarif ist „vergreist“.

Gleichzeitig bringen die Versicherer ständig moderne, geschlossene Nachfolgetarife auf den Markt, die für junge Neukunden extrem günstig kalkuliert sind.

Der § 204 des Versicherungsvertragsgesetzes (VVG) zwingt Ihre PKV dazu, Sie auf Antrag in jeden dieser neueren Tarife wechseln zu lassen, der gleichwertigen Versicherungsschutz bietet.

-

Kein Verlust von Ersparnissen: Ihre über Jahrzehnte aufgebauten Altersrückstellungen wandern komplett in den neuen Tarif mit und senken dort Ihre Prämie.

-

Keine neue Gesundheitsprüfung für bestehende Leistungen: Haben Sie im Laufe der Jahre Krankheiten entwickelt (z. B. Bluthochdruck oder Diabetes), spielen diese für den Wechsel absolut keine Rolle. Eine neue Gesundheitsprüfung darf der Versicherer nur dann verlangen, wenn der neue Tarif bessere Leistungen enthält als Ihr alter (z. B. plötzlich Chefarztbehandlung statt Mehrbettzimmer). Auf diese Mehrleistungen können Sie jedoch fehlerfrei verzichten, um die Gesundheitsprüfung komplett auszuhebeln.

Die unbarmherzigen Hürden bei der Rückkehr in die GKV

Viele ältere Privatversicherte sehnen sich angesichts steigender Beiträge nach dem vermeintlich sicheren Hafen der gesetzlichen Krankenkassen (GKV). Doch der Gesetzgeber blockiert diesen Weg im Jahr 2026 eisern, um eine Zweckentfremdung des Solidarsystems zu verhindern.

Die Hürden für Angestellte (Unter 55 Jahren):

Ein Rückwechsel klappt vor dem 55. Geburtstag nur, wenn Sie Ihr Bruttogehalt nachweislich so weit senken (z. B. durch einen Wechsel in Teilzeit), dass es unter die angehobene Versicherungspflichtgrenze des Jahres 2026 von 79.200 Euro im Jahr (6.600 Euro im Monat) fällt. Erst dann werden Sie wieder versicherungspflichtig.

Die Hürden für Selbstständige (Unter 55 Jahren):

Unternehmer müssen ihre hauptberufliche Selbstständigkeit komplett aufgeben oder in den reinen Nebenberuf schrumpfen lassen und stattdessen eine sozialversicherungspflichtige Festanstellung über 538 Euro, aber unterhalb der 79.200-Euro-Grenze annehmen.

Die absolute Sperre ab 55 Jahren:

Haben Sie Ihren 55. Geburtstag bereits gefeiert, ist die Rückkehr in die GKV gesetzlich vollkommen ausgeschlossen. Weder Arbeitslosigkeit, noch die Schließung des eigenen Betriebs oder der Bezug von Bürgergeld ändern daran im Jahr 2026 etwas. Sie verbleiben unwiderruflich im privaten System.

Das finale soziale Auffangnetz: Basis- und Notlagentarif

Sollte die Beitragserhöhung Sie im Alter in eine akute finanzielle Notlage stürzen, schützt Sie das Gesetz vor dem Verlust Ihrer medizinischen Versorgung über zwei staatlich regulierte Sozialtarife:

-

Der Basistarif (§ 152 VVG): Die Leistungen entsprechen exakt dem gesetzlichen Leistungskatalog der GKV. Der Beitrag ist auf den Höchstbeitrag der gesetzlichen Kassen gedeckelt. Sobald Sie hilfebedürftig im Sinne des Sozialrechts sind oder Grundsicherung im Alter beziehen, muss die PKV den Beitrag für Sie sofort um 50 % halbieren – diesen Betrag übernimmt im Jahr 2026 auf Antrag das Sozialamt oder das Jobcenter.

-

Der Notlagentarif (§ 153 VVG): Wenn Sie Ihre Beiträge über Monate hinweg überhaupt nicht mehr bezahlen und das Mahnverfahren durchlaufen ist, stuft Sie der Versicherer zwangsweise hierhin um. Der Beitrag schrumpft auf minimale ca. 100 bis 140 Euro im Monat. Der Preis dafür: Sie erhalten ausschließlich Hilfe bei akuten Erkrankungen, Notfällen und Schmerzzuständen – jede planbare Vorsorge oder Zahnmedizin wird blockiert.

Ein Aspekt, den Sie bei der Wahl oder Erneuerung einer Versicherung berücksichtigen sollten

Eine Beitragserhöhung in der privaten Krankenversicherung ist im Jahr 2026 eine logische Folge der massiven Kostensteigerungen im Gesundheitssystem, aber sie ist keineswegs der finanzielle Ruin.

Unser Praxistipp: Reagieren Sie niemals mit Panik oder Frustration, sondern mit kühler Strategie. Nutzen Sie den gesetzlichen Anspruch auf einen internen Tarifwechsel nach § 204 VVG. Fordern Sie von Ihrer Versicherung eine detaillierte Aufstellung aller geöffneten, neueren Tarifleitungen an. Wer diesen Wechsel professionell – beispielsweise durch einen unabhängigen, auf Honorarbasis arbeitenden Tarifwechsel-Experten – begleiten lässt, hebelt die Beitragserhöhung hocheffektiv aus und holt sich Monat für Monat mehrere hundert Euro reines Netto-Geld zurück auf das eigene Bankkonto.

Wichtige Ressourcen

Weitere Informationen finden Sie auf den offiziellen Seiten:

Tipps und Empfehlungen

Ab dem 1. Januar 2025 müssen rund zwei Drittel der privat Versicherten mit einer durchschnittlichen Beitragserhöhung von etwa 18 % rechnen. Besonders betroffen sind Tarife mit hohen Leistungsausgaben, etwa im Krankenhausbereich.

Die wesentlichen Gründe für die Beitragserhöhungen sind steigende medizinische Leistungsausgaben, insbesondere im Krankenhausbereich, sowie gestiegene Pflegekosten. Zwischen 2021 und 2023 stiegen die Kosten der Pflege um 37,5 % je durchschnittlichem Pflegetag im Krankenhaus.

Beitragserhöhungen in der privaten Krankenversicherung müssen gesetzlich begründet sein. Fehlt eine ausreichende Begründung, können sie unwirksam sein. Versicherte haben das Recht, zu viel gezahlte Beiträge zurückzufordern.

Versicherte können durch einen internen Tarifwechsel innerhalb ihrer Versicherungsgesellschaft Beiträge senken, ohne die Altersrückstellungen zu verlieren. Auch die Erhöhung des Selbstbehalts oder der Wechsel in den Standard- oder Basistarif kann zu Einsparungen führen.

Aufgrund der Komplexität der Tarifstrukturen und rechtlichen Rahmenbedingungen ist es ratsam, sich von unabhängigen Experten beraten zu lassen, um die optimale Lösung für die individuelle Situation zu finden.