Die gesetzliche Krankenversicherung (GKV) in Deutschland basiert auf dem Solidaritätsprinzip: Wer mehr verdient, zahlt höhere Beiträge; wer weniger verdient, zahlt weniger. Doch diese prozentuale Belastung wächst für Gutverdiener nicht unendlich weit in den Himmel. Das Gesetz zieht eine unumstößliche Obergrenze ein.

Da die Kosten im Gesundheitssystem im Jahr 2026 massiv explodiert sind und die Krankenkassen ihre Zusatzbeiträge auf historische Höchstwerte anpassen mussten, hat auch der GKV-Höchstbeitrag eine neue Rekordmarke erreicht. Für freiwillig versicherte Selbstständige, Freiberufler und angestellte Top-Verdiener ist der exakte Blick auf diesen Beitragsdeckel im Jahr 2026 wichtiger denn je. Dieser Ratgeber führt Sie fehlerfrei durch die aktuellen Zahlen und zeigt Ihnen die exakten Berechnungen.

Das Fundament: Die Beitragsbemessungsgrenze 2026

Der maximale Krankenkassenbeitrag wird maßgeblich durch die sogenannte Beitragsbemessungsgrenze (BBG) definiert. Das ist der monatliche Brutto-Einkommensdeckel, bis zu dem die Beiträge prozentual berechnet werden. Jeder Euro, den Sie im Jahr 2026 über dieser Grenze verdienen, bleibt komplett beitragsfrei.

Die Bundesregierung hat diese Grenze für das laufende Jahr 2026 spürbar angehoben:

-

Die monatliche Beitragsbemessungsgrenze 2026: 5.812,50 Euro (umgerechnet exakt 69.750 Euro im Jahr).

Die exakte Formel: So berechnet sich der Höchstbeitrag 2026

Um den maximalen Beitrag zur Krankenversicherung zu ermitteln, wendet das Gesetz im Jahr 2026 zwei Prozentsätze auf die Beitragsbemessungsgrenze an:

-

Der allgemeine GKV-Beitragssatz: Gesetzlich starr verankert bei 14,6 %.

-

Der kassenindividuelle Zusatzbeitrag: Aufgrund massiver Defizite im Gesundheitssystem liegt dieser im Jahr 2026 im bundesweiten Durchschnitt bei historisch hohen 2,9 %.

Zusammen ergibt dies einen durchschnittlichen Gesamt-Krankenversicherungsbeitrag von 17,5 %.

Die mathematische Berechnung für das Jahr 2026:

Die unzertrennliche Pflicht: Die Pflegeversicherung 2026

Zur Wahrheit gehört: Kein Bürger darf eine Krankenversicherung ohne die gesetzliche Pflegeversicherung führen. Diese schlägt im Jahr 2026 für kinderlose Singles ab 23 Jahren mit dem Höchstsatz von 4,0 % (inklusive Kinderlosenzuschlag) zu Buche.

$$text{Höchstbeitrag PV 2026} = 5.812,50 text{€} times 4,0% = mathbf{232,50 text{€} text{pro Monat}}$$

Daraus ergibt sich für das Jahr 2026 eine kombinierte Gesamthöchstlast für die GKV von 1.249,69 Euro im Monat (für kinderlose Singles, bei Kassen mit durchschnittlichem Zusatzbeitrag).

Wer muss den Höchstbeitrag 2026 wirklich zahlen?

Die finanzielle Auswirkung dieses Rekordbeitrags unterscheidet sich fundamental nach Ihrer beruflichen Situation:

A. Angestellte Top-Verdiener (Das Paritätsprinzip)

Angestellte, deren regelmäßiges Bruttogehalt die Grenze von 5.812,50 Euro im Monat überschreitet, zahlen den Höchstbeitrag niemals allein. Es gilt das Prinzip der hälftigen Aufteilung zwischen Chef und Mitarbeiter.

-

Ihr Netto-Abzug vom Lohn: Für die reine Krankenversicherung werden Ihnen im Jahr 2026 maximal ca. 508,59 Euro im Monat vom Gehalt einbehalten. Die andere Hälfte überweist Ihr Arbeitgeber extra an die Kasse.

B. Selbstständige und Freiberufler (Die volle Härte)

Unternehmer führen in der GKV eine freiwillige Mitgliedschaft. Da kein Arbeitgeber existiert, müssen sie den Gesamthöchstbeitrag von über 1.200 Euro im Monat zu 100 % komplett allein aus eigener Tasche finanzieren. Als Berechnungsgrundlage fordert die Kasse den jährlichen Einkommensteuerbescheid an.

C. Wohlhabende Ruheständler und Rentner

Auch Senioren im Ruhestand können den Höchstbeitrag reißen. Sind sie freiwillig in der GKV versichert (weil sie die Hürden für die Pflichtversicherung der Rentner/KVdR verpasst haben), berechnet die Kasse die 17,5 % Abgabelast auf alle Einnahmen: auf die gesetzliche Rente, auf Betriebsrenten, auf jeden Euro Mieteinnahmen und auf Kapitalerträge – maximal bis zum Deckel von 5.812,50 Euro im Monat.

Übersicht der maximalen monatlichen Abzüge 2026

Die folgende Matrix zeigt die maximalen monatlichen GKV-Kosten für das Jahr 2026 im Detail (basierend auf dem durchschnittlichen Zusatzbeitrag von 2,9 %):

| Status des Versicherten | Max. Beitrag Krankenversicherung | Max. Beitrag Pflegeversicherung (Single) | Reale monatliche Höchstlast 2026 |

| Angestellter (Ihr Eigenanteil) | 508,60 € | 133,69 € | 642,29 € (Rest zahlt der Arbeitgeber) |

| Selbstständiger / Freiberufler | 1.017,19 € | 232,50 € | 1.249,69 € (Zu 100 % Eigenleistung) |

| Rentner (Freiwilliges Mitglied) | 1.017,19 € | 232,50 € | 1.249,69 € (Abzüglich DRV-Zuschuss auf die Rente) |

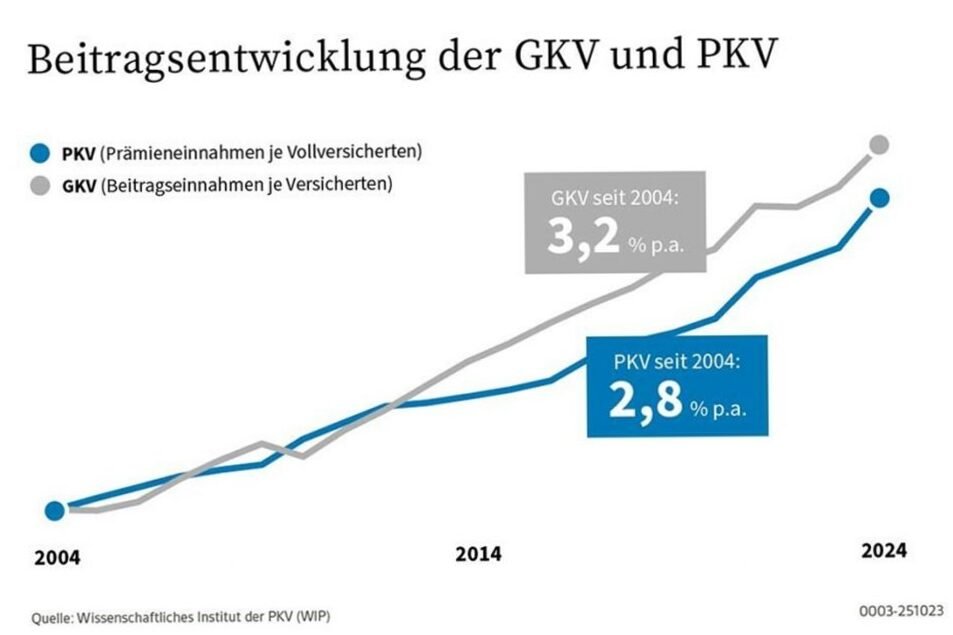

Die Flucht nach vorn: Der Wechsel in die private Krankenversicherung (PKV)

Für Menschen, die vom maximalen GKV-Beitrag betroffen sind, bietet das deutsche System eine legale und oft hochgradig wirtschaftliche Alternative: den Wechsel in die private Krankenversicherung.

-

Die Hürde für Angestellte: Sie müssen die angehobene Versicherungspflichtgrenze (JAEG) 2026 von 79.200 Euro im Jahr (6.600 Euro im Monat) überschreiten. Erst ab diesem Gehalt stuft das Gesetz Sie als versicherungsfrei ein.

-

Die Hürde für Selbstständige: Keine. Unternehmer dürfen unabhängig von der Höhe ihres Gewinns ab dem ersten Tag der Gründung in die PKV wechseln.

Warum sich der PKV-Wechsel für Gutverdiener 2026 lohnt:

Da die PKV ihre Tarife völlig einkommensunabhängig kalkuliert (rein nach Eintrittsalter, Gesundheit bei Abschluss und Tarifkomfort), kostet ein exzellenter Privat-Komfortschutz für einen gesunden 35-jährigen Versicherten im Jahr 2026 meist nur zwischen 450 und 650 Euro im Monat (inklusive Pflegeversicherung).

Im Vergleich zum GKV-Höchstbeitrag von über 1.200 Euro sparen Selbstständige im privaten System somit oft über 500 Euro reines Netto-Einkommen jeden Monat ein – und genießen gleichzeitig eine medizinische Versorgung auf absolutem Premium-Niveau (Chefarzt, Einbettzimmer, Spitzen-Zahnersatz).

Ein wichtiges Thema, das jeder Versicherte berücksichtigen sollte

Der Höchstbeitrag der gesetzlichen Krankenversicherung hat im Jahr 2026 eine Dimension erreicht, die für viele erfolgreiche Unternehmer und angestellte Spitzenverdiener zu einer spürbaren finanziellen Belastung wird.

Wenn Sie als freiwilliges GKV-Mitglied oder Selbstständiger den Höchstbeitrag zahlen müssen, aber nicht in die PKV wechseln können oder möchten (z. B. wegen schwerer Vorerkrankungen oder einer großen Familie), nutzen Sie den Kassenwettbewerb im Jahr 2026 radikal aus! Da der Zusatzbeitrag von den Kassen selbst festgelegt wird, lohnt sich der digitale Wechsel zu einem extrem wirtschaftlich geführten Anbieter. Kassen wie die BKK firmus (Zusatzbeitrag 2,18 %) oder die hkk (Zusatzbeitrag 2,59 %) liegen weit unter dem Bundesschnitt und reduzieren Ihren monatlichen Höchstbeitrag völlig risikofrei um wertvolles Bargeld.

Für weitere Informationen besuchen Sie die offizielle Webseite der Bundesministeriums für Gesundheit oder die Seite des GKV-Spitzenverbandes.

Tipps vom Team, die Ihnen hoffentlich weiterhelfen

Tipp: Ein genauer Blick auf Zusatzbeiträge und mögliche Steuerersparnisse kann helfen, den finanziellen Effekt des Höchstbeitrags zu optimieren.