Die Krankentagegeldversicherung ist eine wichtige Absicherung für Arbeitnehmer, Selbstständige und Familien, die im Fall einer Erkrankung finanzielle Einbußen vermeiden möchten. Insbesondere in Deutschland bietet diese Versicherungsschutz, ohne dass eine Wartezeit gilt. In diesem Artikel erfahren Sie alles Wichtige zur Krankentagegeldversicherung ohne Wartezeit, ihren Vorteilen und wie Sie die optimale Versicherung für Ihre Bedürfnisse auswählen.

Was ist eine Krankentagegeldversicherung?

Die Krankentagegeldversicherung ist eine private Versicherung, die im Falle einer längeren Krankheitsphase eine tägliche finanzielle Unterstützung bietet. Diese Versicherung ergänzt die staatlichen Leistungen, die in der Regel nur für kurze Zeit gezahlt werden. Durch die Krankentagegeldversicherung können Sie auch während längerer Erkrankungen sicher sein, dass Ihnen ein geregeltes Einkommen zur Verfügung steht.

Wer braucht welchen Leistungsbeginn im Jahr 2026?

Wichtige Korrektur zum alten Entwurf: > Niemand benötigt als Angestellter ein Krankentagegeld ab dem 1. Krankheitstag. Das wäre eine immense und unnötige Beitragsverschwendung.

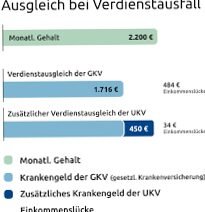

A. Angestellte und Arbeiter (Absicherung ab dem 43. Tag)

Wenn Sie als Angestellter krank werden, zahlt Ihr Arbeitgeber über die Entgeltfortzahlung im Krankheitsfall Ihr Gehalt für exakt 6 Wochen (42 Tage) zu 100 % weiter. Erst ab dem 43. Tag endet diese Pflicht. Ab dann erhalten Sie von der gesetzlichen Krankenkasse das gesetzliche Krankengeld.

Das Problem im Jahr 2026: Das gesetzliche Krankengeld ist auf maximal 90 % des Nettolohns (und im Jahr 2026 auf einen absoluten Höchstbetrag von 127,92 Euro brutto pro Tag) gedeckelt. Gutverdiener haben ab dem 43. Tag daher ein massives monatliches Minus von oft 500 bis über 1.000 Euro. Hier springt die Krankengeld-Zusatzversicherung ab dem 43. Tag ein und schließt die Lücke zum echten Netto zu 100 %.

B. Selbstständige, Freiberufler und Unternehmer (Flexibler Sofortschutz)

Als Selbstständiger tragen Sie das volle wirtschaftliche Risiko allein. Haben Sie keine Angestellten, die Ihren Betrieb weiterführen, bedeutet Arbeitsunfähigkeit sofortigen Umsatzstillstand.

-

Der Wahltarif 2026: Selbstständige können ihr Krankentagegeld ohne Wartezeit extrem flexibel konfigurieren. Je nach finanzieller Rücklage können Sie vereinbaren, dass die private Versicherung das vereinbarte Tagegeld bereits ab dem 15. Tag, dem 22. Tag oder sogar ab dem 8. Tag der Krankschreibung auszahlt. Ein Leistungsbeginn ab Tag 1 ist zwar theoretisch bei manchen Spezialtarifen möglich, aber aufgrund extrem hoher Risikoprämien meist unwirtschaftlich.

Leistungs- und Fristen-Matrix 2026

Die folgende Übersicht zeigt, wie sich die Lohnersatzleistung ohne Karenzzeit je nach Berufsstatus im Jahr 2026 zusammensetzt:

| Berufsstatus | Wer zahlt in den ersten 6 Wochen? | Wer zahlt ab der 7. Woche (Tag 43)? | Rolle der Krankentagegeldversicherung |

| Angestellter | Arbeitgeber (100 % Lohnfortzahlung). | Gesetzliche Krankenkasse (Krankengeld gedeckelt auf max. 70 % Brutto / 90 % Netto). | Schließt die Netto-Lücke taggenau und fehlerfrei bis zur Höhe Ihres echten Gehalts. |

| Selbstständiger (GKV) | Niemand, außer man hat den teureren GKV-Wahltarif abgeschlossen. | Gesetzliches Krankengeld (falls Wahltarif gewählt wurde). | Ersetzt den kompletten Verdienstausfall basierend auf dem Gewinn des letzten Steuerbescheids. |

| Selbstständiger (PKV) | Niemand (Volles unternehmerisches Risiko). | Niemand (Kein staatliches Auffangnetz). | Existenziell wichtig: Sichert das Überleben des Betriebs durch frei wählbaren Leistungsbeginn (z. B. ab Tag 15). |

Wie hoch darf das Krankentagegeld im Jahr 2026 sein?

Bei der Berechnung des täglichen Absicherungsbetrages gilt in Deutschland das strikte Bereicherungsverbot (§ 55 VVG). Das bedeutet: Sie dürfen durch eine Krankheit finanziell nicht reicher werden als im gesunden Zustand.

-

Die Obergrenze: Das vereinbarte private Krankentagegeld darf zusammen mit dem gesetzlichen Krankengeld Ihr durchschnittliches Nettoeinkommen der letzten 12 Monate nicht überschreiten.

-

Ein Rechenbeispiel für 2026: Verdienen Sie im Monat 3.000 Euro netto (umgerechnet 100 Euro am Tag) und Ihre gesetzliche Krankenkasse zahlt Ihnen im Krankheitsfall 75 Euro am Tag, dann dürfen Sie eine Krankentagegeld-Zusatzversicherung über maximal 25 Euro pro Tag abschließen.

Die Krux mit der Gesundheitsprüfung im Jahr 2026

Auch wenn ein Tarif den werbewirksamen Namen Krankentagegeldversicherung ohne Wartezeit trägt, bedeutet das keineswegs, dass die Versicherung auf eine Gesundheitsprüfung verzichtet.

-

Die Risikoprüfung: Vor dem Abschluss müssen Sie detaillierte Fragen zu Krankheiten, Behandlungen, Operationen und Arztbesuchen der letzten 3 bis 5 Jahre beantworten.

-

Die Folgen von Vorerkrankungen: Chronische Krankheiten (wie Bluthochdruck, Diabetes oder Bandscheibenvorfälle) führen im Jahr 2026 entweder zu einem Risikozuschlag (Beitragsaufschlag) oder zu einem gezielten Leistungsausschluss für genau diese Erkrankung.

-

Die Ausnahme (Tarife ohne Gesundheitsfragen): Es gibt auf dem deutschen Markt im Jahr 2026 vereinzelte Gruppen- oder Spezialtarife, die komplett auf Gesundheitsfragen verzichten. Der Haken dabei: Diese Tarife haben im Gegenzug fast immer eine unbarmherzige Wartezeit von 3 Monaten integriert und deckeln die Auszahlungssumme in den ersten Jahren drastisch. Einen Tarif, der sowohl auf die Wartezeit als auch auf die Gesundheitsprüfung verzichtet, gibt es aus mathematischen Risiko-Gründen der Versicherer nicht.

Tipps für die Auswahl des optimalen Anbieters

Wenn Sie im Jahr 2026 Angebote von Top-Versicherern wie der Allianz, DKV, Barmenia, AXA oder der HanseMerkur vergleichen, achten Sie neben der Beitragshöhe penibel auf folgende Klauseln im Kleingedruckten (Musterbedingungen):

-

Verzicht auf das ordentliche Kündigungsrecht: Dies ist das absolute Qualitätskriterium Nr. 1. Der Versicherer muss vertraglich darauf verzichten, Ihnen in den ersten drei Jahren nach Vertragsschluss einseitig kündigen zu dürfen. Schließt ein Tarif das nicht aus, darf Ihnen die Versicherung kündigen, sobald Sie eine langwierige, teure Krankheit einreichen.

-

Nachträgliche Erhöhung ohne Gesundheitsprüfung: Ihr Gehalt wird durch Beförderungen in den kommenden Jahren wachsen. Gute Tarife bieten eine Dynamik oder eine Option an, mit der Sie das Tagegeld bei einer Gehaltserhöhung fehlerfrei anpassen können, ohne dass Sie sich erneut einer Gesundheitsprüfung unterziehen müssen.

-

Leistung bei Kuraufenthalten: Standardmäßig zahlen viele einfache Tarife kein Geld, wenn Sie sich in einer Reha- oder Kurklinik befinden. Leistungsstarke Premium-Tarife im Jahr 2026 garantieren die Auszahlung des Krankentagegeldes auch während einer medizinisch notwendigen stationären Rehabilitationsmaßnahme.

Ein wichtiger Aspekt, den es zu berücksichtigen gilt

Eine Krankentagegeldversicherung ohne Wartezeit bietet Angestellten und vor allem Selbstständigen ab dem ersten Tag des Vertragsabschlusses einen unschätzbaren, sofortigen Schutz vor einem finanziellen Ruin. Sie schließt die gefährliche Lücke, die das gedeckelte gesetzliche Krankengeld im Jahr 2026 bei Langzeiterkrankungen hinterlässt.

Nutzen Sie für den Vergleich der Tarife unabhängige Experten, die für Sie eine anonyme Risikovoranfrage bei den Gesellschaften stellen können. Da die Gesundheitsfragen der Anbieter tückisch sind, schützt dieses Vorgehen Sie fehlerfrei vor einer Ablehnung und sichert Ihnen den optimalen Sofortschutz zu absolut fairen und kalkulierbaren Monatsbeiträgen.

Für weitere Informationen und rechtliche Hinweise besuchen Sie die offiziellen Seiten wie die Bundesministerium für Gesundheit oder die Verbraucherzentrale.