Die Wahl der richtigen Krankenversicherung ist für Beamte von großer Bedeutung, da sie maßgeblich die finanzielle Belastung und den Umfang der medizinischen Versorgung beeinflusst. In Deutschland haben Beamte die Möglichkeit, zwischen der gesetzlichen Krankenversicherung (GKV) und der privaten Krankenversicherung (PKV) zu wählen.

Dieser Artikel beleuchtet die Kostenstrukturen beider Optionen und gibt einen umfassenden Überblick über die finanziellen Aspekte der Krankenversicherung für Beamte.

Beihilfe und ihre Bedeutung für Beamte

Beamte erhalten vom Dienstherrn eine sogenannte Beihilfe, die einen Teil der anfallenden Krankheitskosten abdeckt. Die Höhe der Beihilfe variiert je nach Bundesland und persönlichen Verhältnissen. In der Regel gelten folgende Sätze:

- Beamte im aktiven Dienst: 50% Beihilfe

- Beamte mit zwei oder mehr Kindern: 70% Beihilfe

- Ehegatten von Beamten: 70% Beihilfe

- Kinder von Beamten: 80% Beihilfe

Diese Beihilfe deckt einen erheblichen Teil der Krankheitskosten ab, sodass Beamte lediglich die verbleibenden Restkosten absichern müssen.

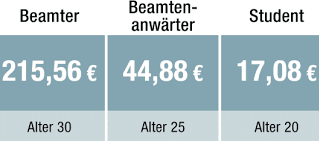

Private Krankenversicherung (PKV) für Beamte

Aufgrund des Beihilfeanspruchs entscheiden sich viele Beamte für eine private Krankenversicherung, die speziell auf die Deckung der Restkosten ausgerichtet ist. Die Beiträge zur PKV hängen von verschiedenen Faktoren ab, darunter Alter, Gesundheitszustand und Leistungsumfang. Beispielsweise liegen die monatlichen Beiträge für einen 30-jährigen Beamten mit zwei Kindern in einem Basistarif bei etwa 130 Euro. Ein kinderloser 30-jähriger Beamter zahlt für einen Komfort-Tarif ungefähr 300 Euro monatlich.

Gesetzliche Krankenversicherung (GKV) für Beamte

Einige Bundesländer, wie Bremen, Brandenburg, Berlin, Hamburg, Sachsen und Thüringen, ermöglichen es Beamten, sich freiwillig in der GKV zu versichern. In der GKV zahlen Beamte jedoch den vollen Beitragssatz, da kein Arbeitgeberanteil übernommen wird. Die Beiträge bemessen sich am Einkommen und betragen maximal 17,1% des Bruttoeinkommens. Bei einem monatlichen Einkommen von 4.315 Euro entspricht dies einem Beitrag von etwa 427 Euro.

Beitragsentwicklung und zukünftige Kosten

Es ist wichtig zu beachten, dass die Beiträge sowohl in der GKV als auch in der PKV Veränderungen unterliegen können. Für 2025 ist beispielsweise eine Anhebung der Beitragsbemessungsgrenze in der GKV auf 5.512,50 Euro monatlich vorgesehen, was zu höheren Beiträgen führen kann.

Individuelle Faktoren und Beratung

Die Entscheidung zwischen GKV und PKV sollte individuell getroffen werden und hängt von persönlichen Faktoren wie Familienstand, Gesundheitszustand und finanziellen Möglichkeiten ab. Es empfiehlt sich, eine umfassende Beratung in Anspruch zu nehmen und verschiedene Angebote zu vergleichen, um die optimale Lösung zu finden.

Tipps und Empfehlungen

Als Beamter erhalten Sie Beihilfe vom Dienstherrn. Prüfen Sie, wie hoch Ihr individueller Satz ist (50-80%) und wählen Sie eine PKV, die diese optimal ergänzt.

Krankenversicherungen bieten verschiedene Tarife mit unterschiedlichem Leistungsumfang an. Nutzen Sie Vergleichsportale, um das beste Angebot zu finden.

Einige PKV-Tarife beinhalten Altersrückstellungen, um Beitragssteigerungen im Alter abzufedern. Achten Sie auf diesen Punkt, um langfristig Kosten zu sparen.

Die Beiträge in der PKV hängen von Ihrem Gesundheitszustand ab. Je früher Sie sich versichern, desto günstiger sind die Konditionen.

Eine höhere Selbstbeteiligung senkt den Monatsbeitrag, kann aber im Krankheitsfall teurer werden. Wählen Sie eine für Sie passende Balance.

Falls sich Ihre finanzielle Situation ändert, prüfen Sie Tarife mit Wechseloptionen, z. B. in den Basistarif oder Standardtarif.

Nutzen Sie die Expertise von unabhängigen Versicherungsmaklern oder Verbraucherzentralen, um die beste Entscheidung zu treffen.

Kosten, die von vielen Faktoren abhängen

Die Kosten der Krankenversicherung für Beamte variieren je nach gewähltem Versicherungssystem und individuellen Faktoren. Während die PKV oft günstigere Beiträge in Kombination mit der Beihilfe bietet, kann die GKV in bestimmten Situationen ebenfalls eine sinnvolle Option sein. Eine sorgfältige Abwägung und Beratung sind entscheidend, um die passende Krankenversicherung zu wählen und langfristig finanziell abgesichert zu sein.

Wenn Sie mehr erfahren möchten, finden Sie unten einige Links zu Informationsquellen: