Die Krankentagegeldversicherung ist eine wichtige Absicherung für Arbeitnehmer, Selbstständige und Familien, die im Fall einer Erkrankung finanzielle Einbußen vermeiden möchten. Insbesondere in Deutschland bietet diese Versicherungsschutz, ohne dass eine Wartezeit gilt. In diesem Artikel erfahren Sie alles Wichtige zur Krankentagegeldversicherung ohne Wartezeit, ihren Vorteilen und wie Sie die optimale Versicherung für Ihre Bedürfnisse auswählen.

Was ist eine Krankentagegeldversicherung?

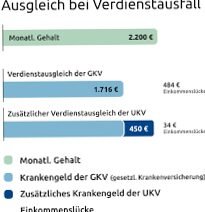

Die Krankentagegeldversicherung ist eine private Versicherung, die im Falle einer längeren Krankheitsphase eine tägliche finanzielle Unterstützung bietet. Diese Versicherung ergänzt die staatlichen Leistungen, die in der Regel nur für kurze Zeit gezahlt werden. Durch die Krankentagegeldversicherung können Sie auch während längerer Erkrankungen sicher sein, dass Ihnen ein geregeltes Einkommen zur Verfügung steht.

Vorteile der Krankentagegeldversicherung ohne Wartezeit

Eine Krankentagegeldversicherung ohne Wartezeit ist besonders vorteilhaft, da Sie sofortigen Schutz genießen. Hier sind einige Hauptvorteile:

- Schneller Schutz: Ab dem ersten Krankheitstag erhalten Sie finanzielle Unterstützung.

- Keine finanziellen Einbußen: Sie können Ihren Lebensstandard auch während einer Krankheitsphase aufrechterhalten.

- Flexibilität: Sie können die Höhe des Tagegeldes an Ihre individuellen Bedürfnisse anpassen.

- Rundum-Schutz: Ideal für Selbstständige, Freiberufler und Angestellte.

Weniger finanzielle Sorgen im Krankheitsfall

Im Fall einer längeren Erkrankung kann es schwierig sein, die laufenden Kosten zu decken. Die Krankentagegeldversicherung hilft hierbei, indem sie ein festgelegtes Tagegeld-Format bereitstellt. Diese finanzielle Unterstützung ist nicht nur für den Alltag hilfreich, sondern gibt auch Sicherheit in unsicheren Zeiten.

Wer benötigt eine Krankentagegeldversicherung?

Die Krankentagegeldversicherung ist für verschiedene Personengruppen von Bedeutung:

- Arbeitnehmer: Die Versicherung schützt vor Einkommensverlust bei längeren Erkrankungen.

- Selbstständige: Selbstständige tragen das volle Risiko und sind auf eine finanzielle Unterstützung angewiesen.

- Familien: Eine Absicherung, um den Lebensstandard der Familie auch im Krankheitsfall zu sichern.

Worauf sollten Sie bei der Auswahl achten?

Bei der Auswahl einer Krankentagegeldversicherung ohne Wartezeit sollten Sie folgende Faktoren berücksichtigen:

- Höhe des Tagegeldes: Passen Sie die Höhe des Tagegeldes an Ihre finanziellen Bedürfnisse an.

- Dauer der Leistung: Achten Sie darauf, wie lange die Versicherung im Krankheitsfall Leistungen zahlt.

- Leistungsumfang: Prüfen Sie, welche Zusatzleistungen angeboten werden.

- Beitragsgestaltung: Vergleichen Sie verschiedene Anbieter und deren Beiträge.

Beispiele für Anbieter von Krankentagegeldversicherungen

In Deutschland gibt es verschiedene Anbieter von Krankentagegeldversicherungen. Einige bekannte Unternehmen sind:

- Allianz

- Hannoversche

- Debeka

- AXA

Diese Unternehmen bieten individuell anpassbare Tarife und umfassende Beratung an. Es ist ratsam, mehrere Angebote einzuholen und zu vergleichen, um die beste Wahl zu treffen.

Ein wichtiger Aspekt, den es zu berücksichtigen gilt

Eine Krankentagegeldversicherung ohne Wartezeit ist für viele Menschen in Deutschland eine sinnvolle Investition in die finanzielle Sicherheit im Krankheitsfall. Die sofortige Verfügbarkeit der Leistungen sorgt dafür, dass finanzielle Sorgen während einer Erkrankung minimiert werden. Informieren Sie sich gründlich über die verschiedenen Anbieter und Tarife, um die für Sie passende Versicherung zu finden.

Für weitere Informationen und rechtliche Hinweise besuchen Sie die offiziellen Seiten wie die Bundesministerium für Gesundheit oder die Verbraucherzentrale.