Die studentische Krankenversicherung gehört zu den wichtigsten Voraussetzungen für ein Studium in Deutschland. Ohne einen gültigen Krankenversicherungsnachweis ist eine Einschreibung an einer Hochschule in der Regel nicht möglich.

Viele Studierende fragen sich jedoch:

Wie viel darf ich neben dem Studium verdienen? Verliere ich meine Familienversicherung? Welche Einkommensgrenzen gelten 2026?

Die Antworten hängen davon ab, ob Sie familienversichert sind, die studentische Krankenversicherung nutzen oder bereits freiwillig versichert sind.

In diesem Ratgeber erfahren Sie, welche Einkommensgrenzen 2026 gelten und worauf Studierende bei Minijobs, Werkstudententätigkeiten und selbstständigen Nebeneinkünften achten sollten.

Was ist die studentische Krankenversicherung?

Die studentische Krankenversicherung ist ein vergünstigter Tarif der gesetzlichen Krankenversicherung (GKV), der speziell für Studierende angeboten wird.

Sie ermöglicht einen umfassenden Krankenversicherungsschutz zu deutlich günstigeren Beiträgen als bei regulär versicherten Arbeitnehmern.

Zu den Leistungen gehören unter anderem:

- Hausarzt- und Facharztbehandlungen

- Krankenhausaufenthalte

- Medikamente

- Vorsorgeuntersuchungen

- Psychotherapie

- Zahnärztliche Behandlungen

- Schutz bei Unfällen und Krankheiten

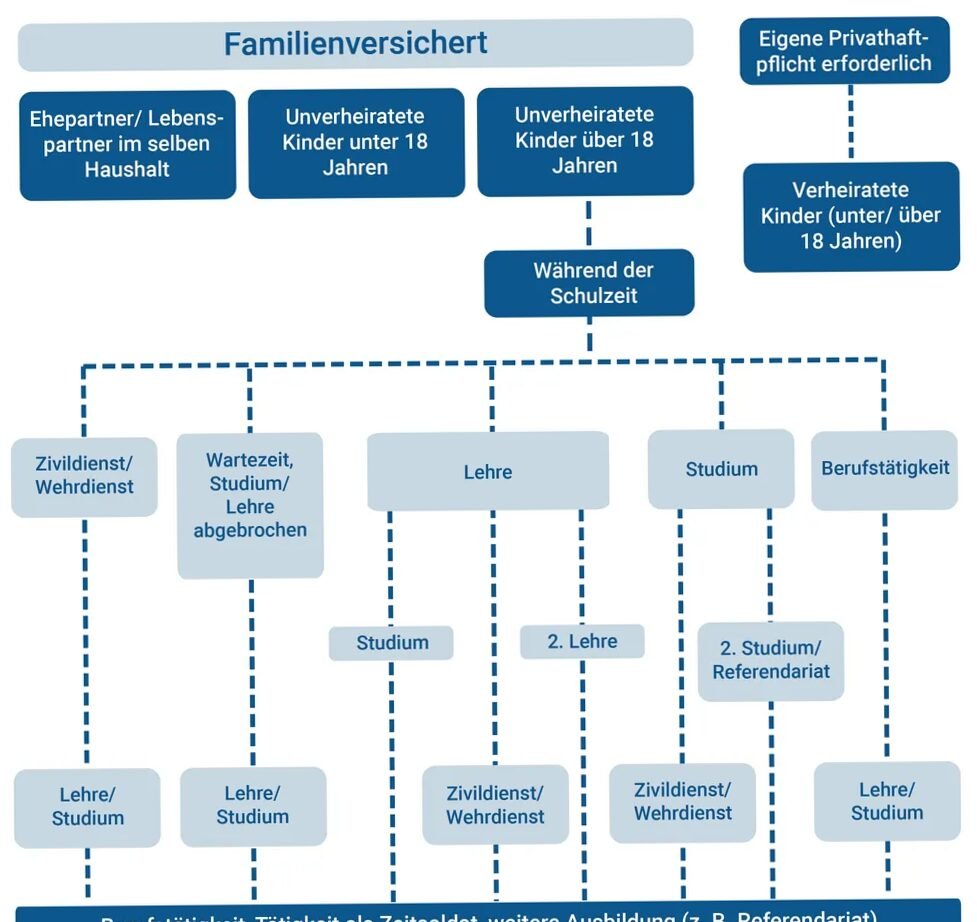

Familienversicherung oder studentische Krankenversicherung?

Zu Beginn des Studiums sind viele Studierende zunächst über ihre Eltern familienversichert.

Die Familienversicherung ist besonders attraktiv, da keine eigenen Beiträge gezahlt werden müssen.

Allerdings gelten hierfür bestimmte Voraussetzungen.

Familienversicherung für Studierende

Eine beitragsfreie Familienversicherung ist grundsätzlich möglich:

- bis zum 25. Lebensjahr

- bei gesetzlich versicherten Eltern

- wenn bestimmte Einkommensgrenzen eingehalten werden

Wird die Einkommensgrenze überschritten, endet die Familienversicherung und der Student muss sich selbst versichern.

Welche Einkommensgrenze gilt 2026?

Die wichtigste Grenze betrifft die Familienversicherung.

Wer regelmäßig mehr als die zulässige Einkommensgrenze verdient, verliert den Anspruch auf die beitragsfreie Mitversicherung.

Dabei werden verschiedene Einkommensarten berücksichtigt:

- Arbeitslohn

- Einnahmen aus selbstständiger Tätigkeit

- Honorare

- Mieteinnahmen

- Kapitalerträge unter bestimmten Voraussetzungen

Übersicht der wichtigsten Grenzen für Studenten 2026

| Situation | Bedeutung |

|---|---|

| Familienversicherung | Einkommen darf bestimmte gesetzliche Grenzen nicht überschreiten |

| Minijob | Sonderregelungen gelten für geringfügige Beschäftigungen |

| Werkstudent | Eigene Krankenversicherung bleibt meist bestehen |

| Selbstständigkeit | Einkünfte werden individuell geprüft |

| Studentische Krankenversicherung | Eigene Beiträge unabhängig vom Einkommen |

Werkstudentenjob und Krankenversicherung

Viele Studierende arbeiten als Werkstudenten.

Ein großer Vorteil:

Die sogenannte Werkstudentenregelung ermöglicht es, neben dem Studium zu arbeiten, ohne die vollen Sozialversicherungsbeiträge eines regulären Arbeitnehmers zahlen zu müssen.

Die 20-Stunden-Regel

Entscheidend ist meist nicht das Einkommen, sondern die Arbeitszeit.

Als Werkstudent gilt grundsätzlich:

- maximal 20 Stunden pro Woche während des Semesters

- Studium muss im Vordergrund stehen

Wer diese Regel dauerhaft überschreitet, kann sozialversicherungsrechtlich als Arbeitnehmer eingestuft werden.

Praxisbeispiel

Anna studiert Betriebswirtschaft in München.

Sie arbeitet:

- 18 Stunden pro Woche als Werkstudentin

- Verdienst: 1.350 Euro monatlich

Obwohl ihr Einkommen deutlich über einem Minijob liegt, kann sie weiterhin unter die Werkstudentenregelung fallen, da die Arbeitszeitgrenze eingehalten wird.

Was passiert bei Überschreiten der Familienversicherung?

Wird die Einkommensgrenze für die Familienversicherung überschritten, endet die beitragsfreie Mitversicherung.

Der Student muss dann in die studentische Krankenversicherung wechseln.

Dies ist kein Nachteil, denn die Beiträge für Studierende sind weiterhin vergleichsweise günstig.

Studentische Krankenversicherung nach dem 25. Lebensjahr

Spätestens mit Vollendung des 25. Lebensjahres endet die Familienversicherung in den meisten Fällen automatisch.

Danach wechseln Studierende in die studentische Krankenversicherung und zahlen eigene Beiträge.

Ausnahmen können gelten bei:

- Freiwilligendiensten

- Wehrdienstzeiten

- bestimmten Übergangsregelungen

Selbstständige Tätigkeit neben dem Studium

Immer mehr Studierende arbeiten als Freelancer, Nachhilfelehrer oder Content Creator.

Hier ist besondere Vorsicht geboten.

Die Krankenkasse prüft unter anderem:

- Höhe der Einnahmen

- zeitlicher Aufwand

- Schwerpunkt der Tätigkeit

Wenn die Selbstständigkeit den Charakter einer Haupterwerbstätigkeit annimmt, können sich Auswirkungen auf den Studentenstatus ergeben.

Beispiel für eine selbstständige Nebentätigkeit

Ein Student betreibt neben dem Studium einen Online-Shop und erzielt monatlich 1.500 Euro Gewinn.

Die Krankenkasse kann prüfen, ob das Studium weiterhin im Vordergrund steht oder ob eine hauptberufliche Selbstständigkeit vorliegt.

Internationale Studierende

Auch internationale Studierende benötigen für die Immatrikulation eine anerkannte Krankenversicherung.

Je nach Herkunftsland gelten unterschiedliche Regelungen.

Studierende aus EU-Staaten

- können häufig ihre europäische Krankenversicherung nutzen

- benötigen gegebenenfalls eine Befreiungsbescheinigung

Studierende aus Nicht-EU-Ländern

- benötigen in der Regel eine deutsche Krankenversicherung

- müssen den Nachweis bereits bei der Einschreibung vorlegen

Welche Krankenversicherung ist für Studenten am sinnvollsten?

Für die meisten Studierenden ist die gesetzliche Krankenversicherung die beste Wahl.

Vorteile:

✓ umfassender Versicherungsschutz

✓ günstige Studentenbeiträge

✓ keine Gesundheitsprüfung

✓ einfache Abwicklung

✓ gute Absicherung bei längerer Krankheit

Eine private Krankenversicherung kann in Einzelfällen sinnvoll sein, sollte aber gut überlegt werden, da ein späterer Wechsel zurück in die gesetzliche Krankenversicherung schwierig sein kann.

Informationen, die jeder Student beachten sollte

Die Einkommensgrenze spielt bei der studentischen Krankenversicherung eine wichtige Rolle, insbesondere für Studierende in der Familienversicherung. Wer neben dem Studium arbeitet, sollte regelmäßig prüfen, ob die geltenden Grenzen eingehalten werden.

Besonders bei Werkstudentenjobs, Minijobs und selbstständigen Tätigkeiten lohnt es sich, frühzeitig mit der Krankenkasse Kontakt aufzunehmen. So lassen sich Nachzahlungen, Probleme bei der Familienversicherung und unnötige Kosten vermeiden.

Wer seine Einnahmen im Blick behält und die aktuellen Regelungen für 2026 kennt, kann Studium und Nebenjob optimal miteinander verbinden und bleibt gleichzeitig zuverlässig krankenversichert.

Für weiterführende Informationen und rechtliche Beratung über die studentische Krankenversicherung in Deutschland, besuchen Sie die folgenden offiziellen Seiten:

Tipps und Empfehlungen

Viele Studierende orientieren sich noch an veralteten Grenzwerten. Für die studentische Krankenversicherung und die Familienversicherung gelten im Jahr 2026 andere Werte als noch vor einigen Jahren. Wer neben dem Studium arbeitet, sollte seine monatlichen Einnahmen regelmäßig kontrollieren, um unerwartete Nachzahlungen oder den Verlust bestimmter Versicherungsvorteile zu vermeiden.

Ein Werkstudentenjob bietet finanzielle Vorteile, kann aber Auswirkungen auf die Krankenversicherung haben. Besonders bei höheren Arbeitszeiten oder zusätzlichen Nebentätigkeiten sollten Studierende frühzeitig mit ihrer Krankenkasse sprechen. So lassen sich Probleme bei der Einstufung und unnötige Zusatzkosten vermeiden.

Die beitragsfreie Familienversicherung ist oft die günstigste Lösung für Studierende. Wer die Voraussetzungen erfüllt, spart jeden Monat erhebliche Beiträge. Deshalb lohnt es sich, die Altersgrenzen, Einkommensgrenzen und besonderen Regelungen genau zu kennen und regelmäßig zu prüfen, ob die Familienversicherung weiterhin möglich ist.

Neben dem klassischen Nebenjob können auch Honorartätigkeiten, selbstständige Aufträge, Online-Einnahmen oder bezahlte Praktika relevant sein. Viele Studierende berücksichtigen diese Einkünfte nicht bei der Berechnung ihrer Gesamteinnahmen. Eine vollständige Übersicht hilft dabei, den Versicherungsstatus korrekt einzuschätzen.

Spätestens vor dem Ende der studentischen Krankenversicherung sollten Studierende ihre zukünftige Absicherung organisieren. Wer über 30 Jahre alt wird oder die Voraussetzungen für den Studententarif verliert, sollte verschiedene Optionen wie die freiwillige gesetzliche Krankenversicherung oder private Tarife vergleichen. Eine frühzeitige Planung verhindert Versorgungslücken und unnötige Mehrkosten.