Das Studium ist eine Phase des Aufbruchs, bringt aber auch jede Menge organisatorische Fragen mit sich. Eine der wichtigsten Säulen im studentischen Alltag ist die Krankenversicherung. Für Studierende in Deutschland hält das Gesetz hierfür das finanziell attraktivste Modell überhaupt bereit: die beitragsfreie Familienversicherung (§ 10 SGB V). Solange die rechtlichen Voraussetzungen erfüllt sind, sind Studenten vollkommen kostenlos über die gesetzliche Krankenkasse (GKV) der Eltern oder des Ehepartners medizinisch mitabgesichert.

Da die Kosten im Gesundheitssystem im Jahr 2026 historische Höchststände erreicht haben, prüfen die Krankenkassen die Immatrikulationsbescheinigungen und Nebenverdienste von Studierenden über jährliche Fragebögen extrem penibel. Dieser Ratgeber erklärt Ihnen verständlich die exakten Einkommenslimits, die 20-Stunden-Regel und die finanziellen Alternativen für dieses Jahr.

Die harten Voraussetzungen für das Jahr 2026

Damit Sie als Student keinen Cent für Ihre Kranken- und Pflegeversicherung zahlen müssen, müssen Sie vier gesetzliche Kriterien im Jahr 2026 gleichzeitig fehlerfrei erfüllen:

Kriterium 1: Die Altersgrenze (Der 25. Geburtstag)

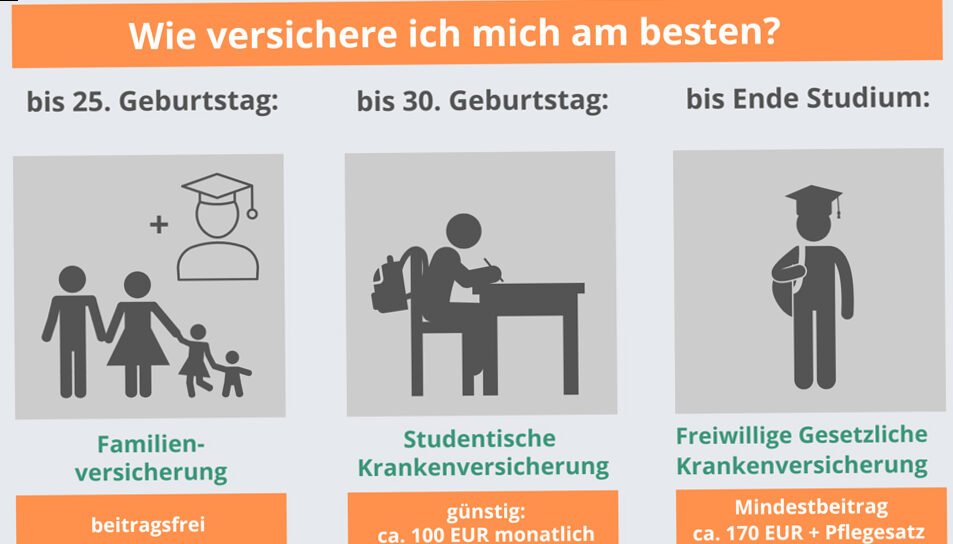

Die kostenlose Familienversicherung gilt gesetzlich garantiert bis zum 25. Geburtstag. Mit dem Tag des 25. Geburtstages erlischt die Beitragsfreiheit im Normalfall unbarmherzig.

-

Die gesetzliche Verlängerung (Ihr Joker): Haben Sie vor oder während des Studiums einen gesetzlichen Dienst geleistet (z. B. Wehrdienst, Bundesfreiwilligendienst / BFD, Freiwilliges Soziales/Ökologisches Jahr / FSJ oder einen anerkannten Entwicklungsdienst)? Wenn ja, verlängert sich Ihre Familienversicherung über das 25. Lebensjahr hinaus – exakt um die Anzahl der Monate, die Sie im Dienst verbracht haben (maximal jedoch um 12 Monate).

Kriterium 2: Die unerbittlichen Einkommensgrenzen 2026

Das ist die häufigste Stolperfalle für Werkstudenten und Jobber. Ihr monatliches Gesamteinkommen darf die gesetzlichen Deckel nicht reißen:

-

Bei einem normalen Minijob: Das Limit im Jahr 2026 liegt bei exakt 538,00 Euro im Monat.

-

Bei allen anderen Einkunftsarten: Arbeiten Sie als studentischer Freiberufler, erzielen Einnahmen aus Vermietung oder erhalten eine Waisenrente, liegt die Grenze im Jahr 2026 bei maximal 515,00 Euro im Monat (reiner steuerlicher Gewinn bzw. Bruttoverdienst).

Kriterium 3: Die 20-Stunden-Regel (Werkstudenten-Privileg)

Ihr Hauptberuf muss das Studium bleiben. Während des Semesters dürfen Sie maximal 20 Stunden pro Woche arbeiten. Überschreiten Sie diese Arbeitszeit dauerhaft, stuft Sie die Kasse als regulären Arbeitnehmer ein – die Familienversicherung erlischt sofort.

-

Die Ausnahme: In den offiziellen Semesterferien (Vorlesungsfreie Zeit) sowie bei reiner Nacht- und Wochenendarbeit dürfen Sie zeitweise auch mehr als 20 Stunden pro Woche arbeiten.

Kriterium 4: Das GKV-Fundament

Mindestens ein Elternteil (oder bei verheirateten Studenten der Ehepartner) muss Mitglied in einer gesetzlichen Krankenkasse (z. B. TK, AOK, Barmer) sein. Sind Ihre Eltern privat versichert (PKV), ist die kostenlose Familienversicherung für Sie im Regelfall komplett ausgeschlossen.

Der Antragsprozess im Jahr 2026: Schnell & Digital

Das Einreichen von Formularen per Post ist weitgehend Geschichte. Der Prozess läuft im Jahr 2026 unkompliziert digital über die Apps oder Online-Portale der Krankenkassen:

[1. Digitaler Download] ──► [2. Nachweise hochladen] ──► [3. Elektronische Prüfung]

Antragsformular in der Immatrikulationsbescheinigung Krankenkasse prüft Daten

Kassen-App aufrufen. & Lohnsteuerdaten per Foto. und schaltet Chipkarte frei.

Die Krankenkasse fordert diesen Nachweis einmal pro Kalenderjahr von Ihnen an. Reagieren Sie nicht auf die Erinnerungen der Kasse oder reichen Ihre aktuelle Immatrikulationsbescheinigung nicht ein, wird die Familienversicherung im System automatisch gesperrt, was zu rückwirkenden Beitragsforderungen führt.

Was passiert nach dem Ende der Familienversicherung? (Die Kosten)

Wenn Sie Ihren 25. Geburtstag feiern oder durch einen gut bezahlten Job dauerhaft mehr als 538 Euro verdienen, endet die Familienversicherung. Keine Sorge: Sie verlieren in Deutschland niemals Ihren Versicherungsschutz. Es greifen perfekt aufeinander abgestimmte Nachfolge-Systeme:

Alternative 1: Die Krankenversicherung der Studenten (KVdS)

Dies ist das gesetzliche Auffangbecken für alle Studenten zwischen dem 25. und 30. Lebensjahr. Die Beiträge sind staatlich subventioniert und für alle gesetzlichen Krankenkassen im Grundbeitrag absolut identisch.

-

Die Kosten 2026: Der KVdS-Beitrag setzt sich zusammen aus dem Grundbeitrag, dem durchschnittlichen GKV-Zusatzbeitrag des Jahres 2026 (2,9 %) und der Pflegeversicherung. Insgesamt müssen Studenten im Jahr 2026 mit ca. 135,00 bis 145,00 Euro im Monat (je nachdem, ob Sie Kinder haben oder kinderloser Single sind) als Fixkosten rechnen. Die KVdS endet automatisch mit dem Ende des Semesters, in dem Sie Ihr 30. Lebensjahr vollenden.

Alternative 2: Die private Krankenversicherung für Studenten (PSKV)

Möchten Sie lieber die Vorzüge eines Privatpatienten (schnelle Termine, Chefarzt, freie Arztwahl) genießen, können Sie sich zu Beginn des Studiums über spezielle Studenten-Tarife der PKV versichern.

-

Die Spielregel: Sie müssen innerhalb der ersten drei Monate des Studiums einen Antrag auf Befreiung von der gesetzlichen Versicherungspflicht bei einer GKV stellen. Diese Entscheidung gilt unumstößlich für die gesamte Dauer Ihres Studiums. Die privaten Studententarife sind extrem schmal kalkuliert und kosten im Jahr 2026 für junge, gesunde Studierende meist zwischen 110 und 150 Euro im Monat.

Kosten-Matrix 2026: Alle studentischen Optionen im Vergleich

| Versicherungsart | Altersgrenze | Monatliche Kosten 2026 (Richtwert) | Maximaler Nebenverdienst (Job) |

| GKV-Familienversicherung | Bis 25 Jahre (Verlängerung durch Dienst möglich). | 0,00 € (Absolut beitragsfrei) | Max. 538,00 € (Minijob) bzw. 515,00 € (Werkstudent/Gewerbe). |

| GKV-Studententarif (KVdS) | Von 25 bis 30 Jahre. | ca. 135 € – 145 € (Inkl. Pflegeversicherung) | Einkommen unbegrenzt, aber die 20-Stunden-Regel pro Woche muss stehen! |

| Freiwillige GKV-Mitgliedschaft | Ab dem 30. Geburtstag (Falls noch im Studium). | ca. 253,34 € (Mindestsatz für Selbstzahler) | Einkommen unbegrenzt. |

| Private Studententarife (PKV) | Meist bis zum 34. Lebensjahr möglich. | ca. 110 € – 150 € | Einkommen unbegrenzt, ideal auch für studentische Gründer. |

Das „Werkstudenten-Privileg“ richtig nutzen

Wenn die Familienversicherung erlischt (z. B. ab Alter 25), Sie aber als regulärer Werkstudent angestellt sind und zwischen 538 Euro und mehreren tausend Euro im Monat verdienen, greift ein enormer Steuervorteil: Ihr Job bleibt komplett beitragsfrei zur Kranken-, Pflege- und Arbeitslosenversicherung.

Sie zahlen von Ihrem Gehalt lediglich den Arbeitnehmer-Anteil zur gesetzlichen Rentenversicherung (9,3 %). Die Krankenversicherung decken Sie in diesem Fall eigenständig und extrem günstig über den oben beschriebenen KVdS-Tarif (ca. 135 Euro) ab. Das optimiert Ihr Netto-Einkommen im Vergleich zu einer normalen Angestellten-Anstellung massiv.

Wichtige Kontakte und Links

Die studentische Familienversicherung ist bis zum 25. Geburtstag die unangefochtene finanzielle Nummer eins für jeden Studierenden in Deutschland. Sie garantiert die volle medizinische Absicherung (inklusive Psychotherapie, Vorsorge und Medikamenten), ohne das monatliche Budget zu belasten.

Unser Praxistipp: Behalten Sie Ihre Gehaltsabrechnungen und Arbeitsstunden bei Nebenjobs eisern im Blick! Wenn Sie die magische Minijob-Grenze von 538,00 Euro oder die 20-Stunden-Woche im Semester auch nur geringfügig und dauerhaft überschreiten, erlischt die Beitragsfreiheit rückwirkend. Die Krankenkasse fordert die Beiträge dann gnadenlos für die vergangenen Monate als Einmalsumme zurück. Planen Sie Ihre Arbeitsverträge und Urlaubssemester daher vorausschauend, um das Privileg der Beitragsfreiheit fehlerfrei bis zum letzten Tag auszuschöpfen.

Für weitere Informationen und zur Beantragung der Studenten Familienversicherung sind folgende Links nützlich:

Tipps, die Sie beachten sollten

.toggle-container { font-family: Arial, sans-serif; max-width: 700px; margin: 20px auto; } .toggle-button { width: 100%; background-color: #0073aa; color: white; padding: 15px; text-align: left; border: none; outline: none; font-size: 16px; cursor: pointer; transition: background-color 0.3s; border-radius: 6px; margin-bottom: 8px; } .toggle-button:hover { background-color: #005f87; } .toggle-content { display: none; padding: 15px; background-color: #f4f4f4; border-radius: 6px; margin-bottom: 10px; font-size: 15px; line-height: 1.5; } .note-small { font-size: 13px; color: #555; margin-top: 8px; }