Die studentische Krankenversicherung ist ein wichtiger Bestandteil des Studienlebens in Deutschland. Studierende müssen sicherstellen, dass sie krankenversichert sind, um im Falle von Krankheit oder Verletzung den notwendigen Schutz zu haben. In diesem Artikel werden wir die verschiedenen Aspekte der studentischen Krankenversicherung, insbesondere die Einkommensgrenze, beleuchten.

Was ist die studentische Krankenversicherung?

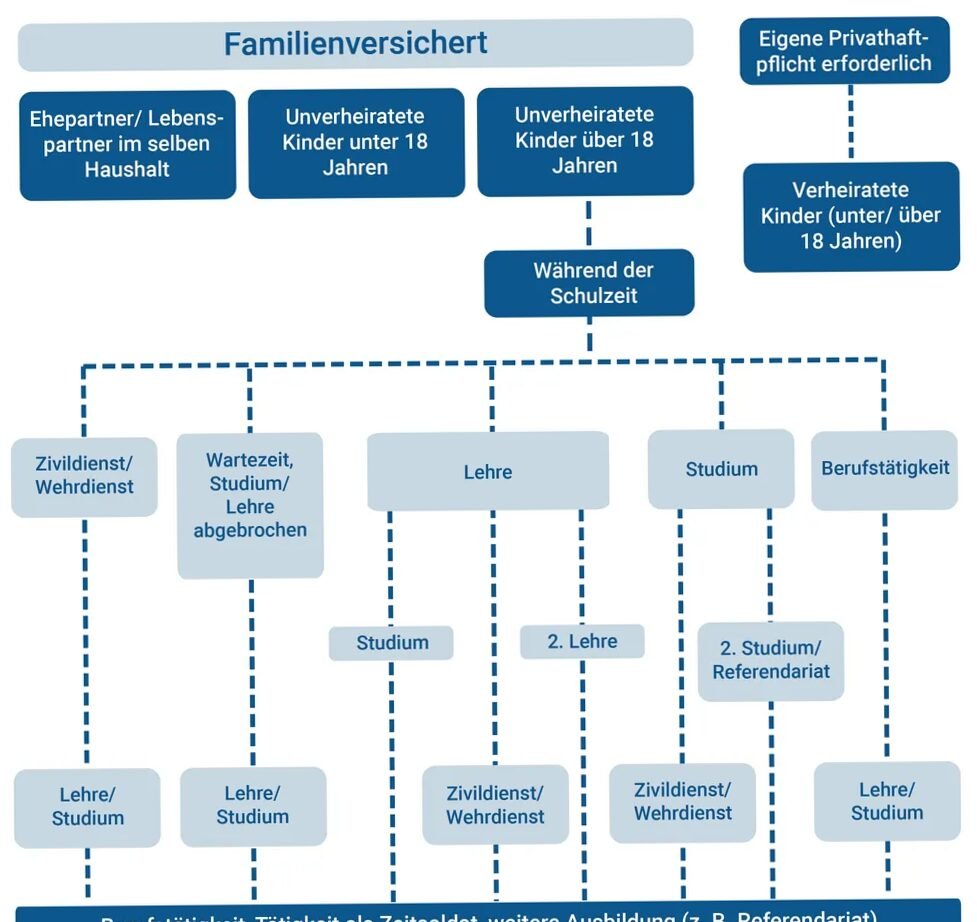

Die studentische Krankenversicherung richtet sich an immatrikulierte Studierende, die in Deutschland studieren. Sie bietet umfassenden Schutz und sollte zu Beginn des Studiums abgeschlossen werden. Die Versicherungsarten sind hauptsächlich in der gesetzlichen und der privaten Krankenversicherung zu finden.

Gesetzliche versus private Krankenversicherung

Studierende haben die Möglichkeit, sich entweder gesetzlich oder privat zu versichern. Die gesetzliche Krankenversicherung ist für die meisten Studierenden die erste Wahl, da sie günstiger ist und umfassende Leistungen bietet.

Leistungen der studentischen Krankenversicherung

- Allgemeine medizinische Versorgung

- Zahnärztliche Behandlungen

- Krankengeld bei längerer Krankheit

- Schutz bei psychischen Erkrankungen

Einkommensgrenze in der studentischen Krankenversicherung

Die Einkommensgrenze ist ein entscheidender Faktor, der die Wahl der Krankenversicherung beeinflussen kann. Sie bezieht sich auf das Jahreseinkommen, welches ein Studierender verdienen darf, ohne den Status der studentischen Krankenversicherung zu verlieren. Die Einkommensgrenze liegt derzeit bei 450 Euro monatlich für geringfügige Beschäftigungen.

Wie beeinflusst die Einkommensgrenze die Versicherung?

Wenn das Einkommen eines Studierenden die festgelegte Grenze überschreitet, können sie möglicherweise in die reguläre gesetzliche Krankenversicherung wechseln müssen, was in der Regel höhere Beiträge zur Folge hat. Daher ist es wichtig, die eigenen Einnahmen gut zu überwachen und gegebenenfalls Maßnahmen zu ergreifen, um sicherzustellen, dass man nicht über die Grenze hinaus verdient.

Beispiele für Einkommensgrenzen

Hier sind einige Beispiele für Einkünfte, die die studentische Krankenversicherung betreffen können:

- Werkstudentenstellen, die über 450 Euro pro Monat liegen

- Praktika mit einer Vergütung über der Einkommensgrenze

- Sonstige Einnahmen wie Honorare oder selbständige Tätigkeiten

Wer kann von der studentischen Krankenversicherung profitieren?

Die studentische Krankenversicherung richtet sich nicht nur an deutsche Studierende, sondern auch an internationale Studierende, die in Deutschland studieren möchten. Diese müssen ebenfalls darauf achten, ob sie die Einkommensgrenze überschreiten und gegebenenfalls ihre Versicherung wechseln müssen.

Besondere Regelungen für internationale Studierende

Internationale Studierende dürfen bis zu einem bestimmten Einkommen in der studentischen Krankenversicherung bleiben, was vergleichen mit dem deutschen System notwendig ist. Diese Regelung ist wichtig, um den Zugang zur Gesundheitsversorgung zu gewährleisten. Zudem kann die Versicherung bei der Beantragung eines Visums notwendig sein.

Wichtige Tipps zur studentischen Krankenversicherung

- Bei Jobs den Verdienst im Blick behalten, um die Einkommensgrenze nicht zu überschreiten.

- Gerne auch die gesetzlichen Vorgaben und Änderungen verfolgen, da sich diese regelmäßig ändern können.

- Zusätzliche private Krankenversicherungen in Betracht ziehen, falls größere Ausgaben vorgesehen sind.

Informationen, die jeder Student beachten sollte

Die studentische Krankenversicherung in Deutschland ist ein grundlegender Baustein für eine erfolgreiche Studienzeit. Durch das Verständnis der Einkommensgrenze und ihrer Auswirkungen können Studierende sicherstellen, dass sie optimal versichert sind, während sie ihr Studium absolvieren. Es ist empfehlenswert, sich regelmäßig über die Entwicklungen in der Krankenversicherungslandschaft zu informieren.

Für weiterführende Informationen und rechtliche Beratung über die studentische Krankenversicherung in Deutschland, besuchen Sie die folgenden offiziellen Seiten: