Einführung zur Familienversicherung für Studenten

Die Familienversicherung ist ein wichtiges Merkmal der gesetzlichen Krankenversicherung in Deutschland. Sie ermöglicht es bestimmten Angehörigen, unter bestimmten Voraussetzungen kostenlos mitversichert zu werden. Insbesondere für Studenten ist die Familienversicherung eine kostengünstige Möglichkeit, um während des Studiums versichert zu bleiben.

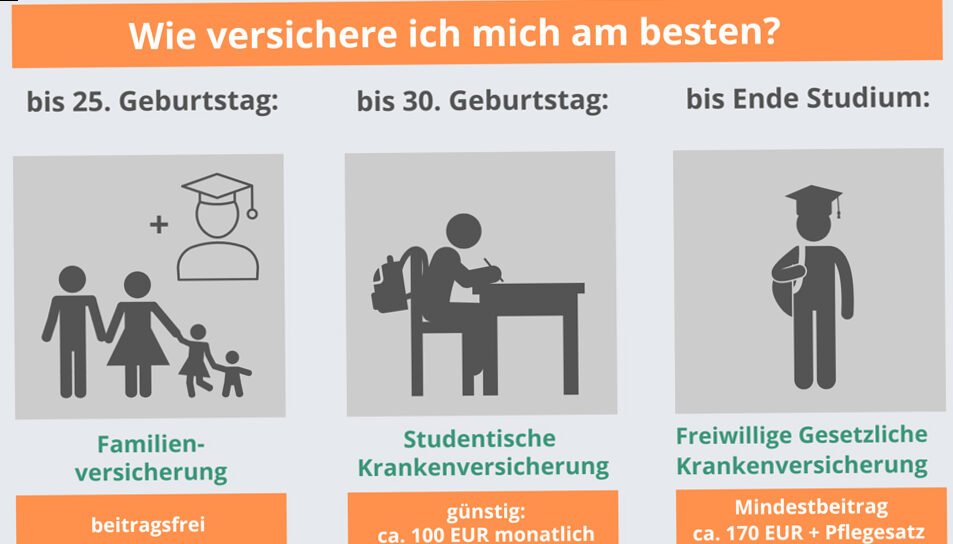

Was ist die Studenten Familienversicherung?

Die Studenten Familienversicherung ist eine spezielle Form der Krankenversicherung, die es Studenten ermöglicht, über die Versicherung ihrer Eltern oder eines anderen Familienmitglieds versichert zu bleiben. Dies ist vor allem für Studierende von Bedeutung, die die Altersgrenze von 25 Jahren nicht überschreiten und nicht hauptberuflich erwerbstätig sind.

Voraussetzungen für die Familienversicherung

- Alter: Studenten müssen unter 25 Jahre alt sein.

- Studierende dürfen nicht mehr als 20 Stunden pro Woche arbeiten.

- Der Wohnsitz muss in Deutschland sein.

- Der Student muss Eltern oder einen anderen Angehörigen haben, der gesetzlich versichert ist.

Wie funktioniert die Familienversicherung?

Um sich über die Familienversicherung zu versichern, müssen Studenten einen Antrag bei der Krankenkasse ihrer Eltern stellen. Hierbei sind folgende Schritte zu beachten:

- Bewerbung um Familienversicherung: Der Antrag muss bei der zuständigen Krankenkasse erfolgen.

- Nachweise: Es sind Unterlagen wie die Immatrikulationsbescheinigung und der Nachweis über Inaktivität bei der Arbeit erforderlich.

- Bestätigung durch die Krankenkasse: Nach Prüfung wird die Familienversicherung bestätigt oder abgelehnt.

Leistungen der Familienversicherung

Die Familienversicherung bietet eine Vielzahl von Leistungen, die für Studenten von Vorteil sind:

- Ärztliche Behandlungen

- Medikamentenversorgung

- Reha-Maßnahmen

- Vorsorgeuntersuchungen

- Psychotherapeutische Behandlungen

Unterschiede zwischen gesetzlicher und privater Krankenversicherung

Das deutsche Gesundheitssystem unterscheidet zwischen der gesetzlichen und der privaten Krankenversicherung. Studenten können sich entweder gesetzlich versichern oder, wenn sie bestimmte Einkommensgrenzen überschreiten, eine private Versicherung wählen. Hier sind einige wichtige Unterschiede:

- Beitragshöhe: Beitrag zur gesetzlichen Versicherung ist in der Regel niedriger für Studenten.

- Leistungen: Private Versicherungen bieten oft umfangreichere Leistungen, sind jedoch teurer.

- Familienversicherung: In der gesetzlichen Versicherung ist eine kostenlose Familienversicherung möglich, in der privaten Versicherung nicht.

Welche Alternativen gibt es zur Familienversicherung?

Wenn die Voraussetzungen für die Familienversicherung nicht erfüllt sind, haben Studenten einige Alternativen:

- Studentenversicherung der gesetzlichen Krankenkassen: Studententarife bieten vergünstigte Beiträge für Vollzeitstudierende.

- Private Krankenversicherung: Für Studenten, die über den bestimmten Einkommensgrenzen liegen oder selbstständig sind.

- Zusatzversicherungen: Ergänzende Versicherungen können für besonderen Bedarf abgeschlossen werden.

Beispiele für gesetzliche Krankenkassen in Deutschland

In Deutschland gibt es viele gesetzliche Krankenkassen, die spezielle Tarife für Studenten anbieten. Einige der bekanntesten sind:

- Techniker Krankenkasse (TK)

- Barmer GEK

- AOK (Allgemeine Ortskrankenkasse)

Wichtige Kontakte und Links

Für weitere Informationen und zur Beantragung der Studenten Familienversicherung sind folgende Links nützlich:

In Deutschland ist die Krankenversicherung Pflicht. Daher ist es wichtig, rechtzeitig zu klären, wie man kostengünstig versichert ist, insbesondere als Student. Die Familienversicherung kann hierbei eine unkomplizierte Lösung darstellen.

Tipps, die Sie beachten sollten

.toggle-container { font-family: Arial, sans-serif; max-width: 700px; margin: 20px auto; } .toggle-button { width: 100%; background-color: #0073aa; color: white; padding: 15px; text-align: left; border: none; outline: none; font-size: 16px; cursor: pointer; transition: background-color 0.3s; border-radius: 6px; margin-bottom: 8px; } .toggle-button:hover { background-color: #005f87; } .toggle-content { display: none; padding: 15px; background-color: #f4f4f4; border-radius: 6px; margin-bottom: 10px; font-size: 15px; line-height: 1.5; } .note-small { font-size: 13px; color: #555; margin-top: 8px; }