Die Wahl zwischen privater und gesetzlicher Krankenversicherung ist für Studenten in Deutschland eine wichtige Entscheidung. Diese beeinflusst nicht nur die Kosten, sondern auch den Umfang der Leistungen. In diesem Artikel werden wir die Unterschiede, Vor- und Nachteile beider Systeme untersuchen, um Ihnen bei der Entscheidung zu helfen.

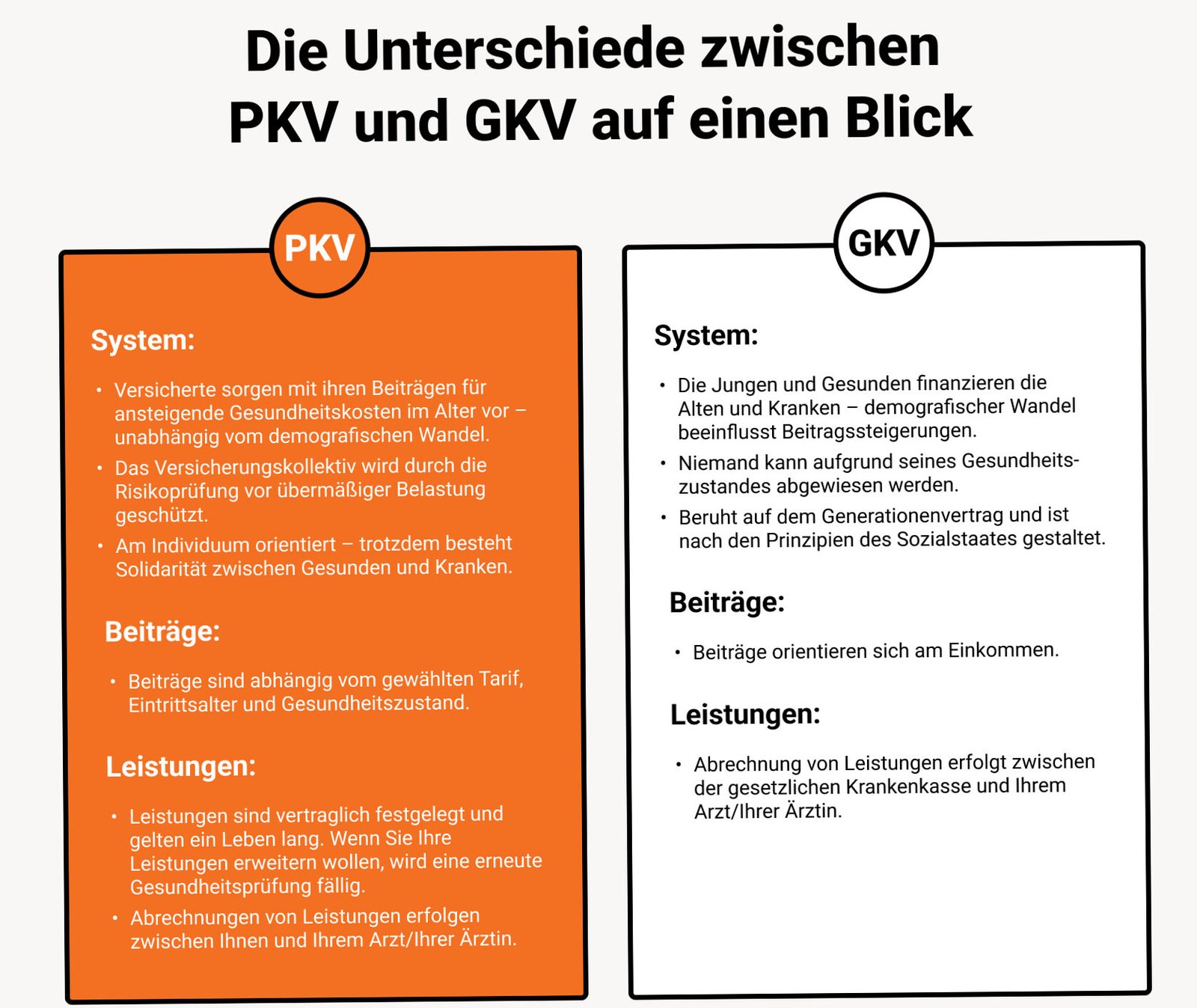

Gesetzliche Krankenversicherung (GKV)

Grundlagen der GKV

Die gesetzliche Krankenversicherung ist für die meisten Studierenden in Deutschland die erste Wahl. Die GKV ist ein solidarisches System, in dem die Beiträge einkommensabhängig sind. Aktuelle Beiträge für Studenten betragen etwa 113 Euro pro Monat (Stand 2023), die sowohl von den Studierenden selbst als auch von ihren Eltern finanziert werden können.

Leistungen der GKV

- Umfassende medizinische Versorgung, inklusive Arztbesuchen, Krankenhausaufenthalten und Arzneimitteln.

- Präventivmaßnahmen und Vorsorgeuntersuchungen.

- Psychotherapeutische Behandlungen und Rehabilitationsmaßnahmen.

Zusätzlich haben Studierende in der GKV Anspruch auf kostenlose Familienversicherung, solange die Angehörigen ebenfalls gesetzlich versichert sind und einen bestimmten Einkommensgrenzen nicht überschreiten.

Vor- und Nachteile der GKV

Vorteile:

- Stabile und planbare Kosten, besonders für Studierende mit niedrigem Einkommen.

- Umfassende Grundversorgung ohne zusätzliche Kosten.

Nachteile:

- Begrenzte Zusatzleistungen im Vergleich zur privaten Krankenversicherung.

- Erhöhungen der Beiträge könnten in der Zukunft die Kosten in die Höhe treiben.

Private Krankenversicherung (PKV)

Grundlagen der PKV

Die private Krankenversicherung bietet Studierenden die Möglichkeit, einen individuell zugeschnittenen Versicherungsschutz zu wählen. Die Beiträge basieren auf dem Gesundheitszustand und der gewünschten Leistung. Im Durchschnitt liegen die Kosten für Studierende bei etwa 80 bis 250 Euro pro Monat, abhängig von Alter und Gesundheitskriterien.

Leistungen der PKV

- Bessere und schnellere Behandlung durch den Zugang zu Privatärzten.

- Breitere Palette an Behandlungsmöglichkeiten und Wahlleistungen.

- Individuelle Tarife und Zusatzversicherungen.

Darüber hinaus können einige PKV-Anbieter eine Erstattung für alternative Heilmethoden und Therapieformen bieten, was für viele Studierende attraktiv ist.

Vor- und Nachteile der PKV

Vorteile:

- Auf hohe Standards angepasste Behandlungen und kurze Wartezeiten.

- Unabhängigkeit von Einkommen bei der Beitragsberechnung.

Nachteile:

- Hohe Anfangsbeiträge können abschreckend wirken.

- Bei einem Wechsel zurück in die GKV können Probleme auftreten, insbesondere bei höheren Einkommen.

Wichtige Faktoren bei der Entscheidung

Finanzielle Überlegungen

Die Kosten sind oft der entscheidende Faktor bei der Wahl der Krankenversicherung. Studierende sollten ihre finanzielle Situation genau analysieren und abschätzen, welche Versicherung für sie langfristig die besten Vorteile bietet.

Leistungsbedarf

Innen sollten Studierende auch den erforderlichen Leistungsumfang berücksichtigen. Wer spezielle medizinische Behandlungen benötigt, könnte mit einer PKV besser gestellt sein. Bei allgemeineren Bedürfnissen ist die GKV oft ausreichend.

Zukunftsperspektiven

Schließlich sollten die Studierenden auch zukünftige berufliche Perspektiven und mögliche Einkommensveränderungen in Betracht ziehen. Ein Wechsel von der PKV zurück zur GKV kann voraus planend gestaltet werden, ist jedoch oft mit Hürden verbunden.

Eine sorgfältige Wahl

Die Wahl zwischen privater und gesetzlicher Krankenversicherung für Studenten in Deutschland hängt von vielen individuellen Faktoren ab. Es ist wichtig, sich umfassend zu informieren und gut zu überlegen, welche Versicherung am besten zu den eigenen Lebensumständen passt. Vergessen Sie nicht, sich auch mit der Hilfe von Fachleuten oder Beratungsstellen auseinanderzusetzen, um die beste Entscheidung zu treffen.

Quellen

TIPPS UND EMPFEHLUNGEN

Studierende können bis zum 25. Lebensjahr kostenfrei über die gesetzliche Familienversicherung der Eltern versichert sein, sofern das monatliche Einkommen bestimmte Grenzen nicht überschreitet.

Nach dem Ende der Familienversicherung besteht die Möglichkeit, sich in der studentischen Krankenversicherung der gesetzlichen Krankenkassen zu versichern. Die Beiträge liegen ab 2025 bei etwa 109 € für die Krankenversicherung und zusätzlich ca. 34 € für die Pflegeversicherung.

Ein Wechsel in die private Krankenversicherung ist nur zu bestimmten Anlässen möglich und sollte gut überlegt sein. Einmal privat versichert, ist ein Wechsel zurück in die gesetzliche Krankenversicherung während des Studiums in der Regel nicht möglich.

Die gesetzliche Krankenversicherung bietet einen umfassenden Basisschutz, während die private Krankenversicherung oft erweiterte Leistungen wie schnellere Facharzttermine oder bessere zahnärztliche Versorgung bietet. Allerdings sind die Beiträge in der PKV einkommensunabhängig und können im Alter steigen.

Vor der Entscheidung zwischen gesetzlicher und privater Krankenversicherung sollten Studierende eine unabhängige Beratung in Anspruch nehmen, um die für ihre individuelle Situation beste Wahl zu treffen.