Die private Krankenversicherung (PKV) in Deutschland ist eine beliebte Option für Selbstständige, die eine umfassende Gesundheitsversorgung suchen. Insbesondere im Alter stellt sich die Frage, wie sich die Kosten und Leistungen während der Rente entwickeln. In diesem Artikel gehen wir auf die wichtigen Aspekte der PKV für Selbstständige im Alter ein.

Was ist die private Krankenversicherung?

Die private Krankenversicherung unterscheidet sich von der gesetzlichen Krankenversicherung (GKV) durch ihren individuellen Beitragssatz und die Möglichkeit, maßgeschneiderte Tarife zu wählen. Selbstständige haben oft die Option, zwischen GKV und PKV zu wählen, wobei viele die Vorteile der PKV bevorzugen, darunter:

- Individuelle Tarifgestaltungen

- Umfangreiche Leistungen

- Kürzere Wartezeiten bei Fachärzten

Die PKV im Alter

Im Alter können die Beiträge zur PKV signifikant steigen. Dies ist auf verschiedene Faktoren zurückzuführen:

- Gesundheitsrisiken: Mit zunehmendem Alter steigt das Risiko für chronische Erkrankungen, was sich in höheren Behandlungen und damit höheren Kosten niederschlägt.

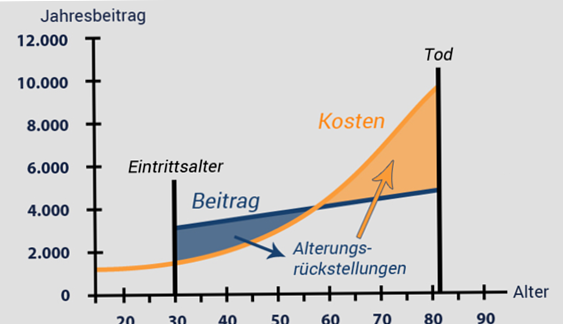

- Beitragsanpassungen: Die PKV ist verpflichtet, ihre Beiträge regelmäßig anzupassen. Altersrückstellungen sollen helfen, steigende Kosten im Alter abzufedern, werden jedoch nicht immer ausreichend berücksichtigt.

Vorteile der PKV im Alter

Trotz der möglichen Erhöhung der Beiträge bietet die PKV im Alter einige Vorteile:

- Leistungsumfang: Viele PKV-Tarife bieten auch im Alter umfangreiche Leistungen, wie z.B. alternative Heilmethoden oder Chefarztbehandlung.

- Individuelle Anpassungsmöglichkeiten: Versicherte können ihre Tarife an ihre persönliche Lebenssituation anpassen und z.B. die Selbstbeteiligung erhöhen, um Beiträge zu senken.

Private Krankenversicherung für Selbstständige

Für Selbstständige ist die Wahl der richtigen PKV entscheidend. Die Kosten können je nach Gesundheitszustand, Alter und gewählten Leistungen variieren. Wichtige Faktoren bei der Auswahl sind:

- Tarifleistungen: Welche Behandlungen sind abgedeckt? Dies kann variieren von ambulanten Behandlungen, über Zahnbehandlungen bis hin zu stationären Aufenthalten.

- Beitragshöhe: Wie viel wird monatlich fällig und wie entwickelt sich der Beitrag im Alter?

- Wartelisten: Sind die Wartezeiten für Facharzttermine akzeptabel?

Kosten der PKV für Selbstständige

Die Kosten für die PKV sind für Selbstständige nicht einheitlich. Statistische Erhebungen zeigen, dass die durchschnittlichen Beiträge zwischen 300 und 800 Euro pro Monat liegen, abhängig von den gewählten Leistungen und dem individuellen Risiko. Unverhältnismäßig hohe Beiträge bei steigender Alter sind jedoch ein häufiges Problem, das Selbstständige im Ruhestand belasten kann.

Absicherung im Alter

Um sich im Alter finanziell abzusichern und um hohe PKV-Beiträge zu vermeiden, können Selbstständige folgende Strategien in Betracht ziehen:

- Zusätzliche Altersvorsorge: Private Rentenversicherungen können dazu beitragen, die finanziellen Belastungen durch steigende PKV-Beiträge abzufedern.

- Krankenversicherungspflicht: Selbstständige sollten sich über die Möglichkeiten einer freiwilligen gesetzlichen Krankenversicherung informieren, falls die PKV zu teuer wird.

Fazit und Ausblick

Für Selbstständige ist die private Krankenversicherung eine großartige Option, die jedoch im Alter auch Herausforderungen mit sich bringt. Eine frühzeitige Planung und Beratung sind unerlässlich, um im Ruhestand finanziell stabil zu bleiben und die bestmögliche Gesundheitsversorgung zu sichern.

Quellen

Tipps und Empfehlungen

Selbstständige sollten bereits in jungen Jahren Altersrückstellungen bilden, um steigende Beiträge im Alter abzufedern. Diese Rückstellungen helfen, die finanzielle Belastung im Ruhestand zu reduzieren.

Ein Beitragsentlastungstarif ermöglicht es, während der Erwerbsjahre zusätzliche Beiträge zu zahlen, um im Rentenalter die monatlichen Kosten zu senken. Dies kann langfristig zu erheblichen Einsparungen führen.

Ein Wechsel in einen günstigeren Tarif beim selben Versicherer kann die Beiträge reduzieren, ohne dass Altersrückstellungen verloren gehen. Es ist ratsam, regelmäßig die Tarifoptionen zu überprüfen.

Rentner können einen Zuschuss zur privaten Krankenversicherung von der gesetzlichen Rentenversicherung erhalten. Dieser beträgt bis zu 7,95 % der Rente und kann die monatlichen Kosten erheblich senken.

Bei finanziellen Engpässen im Alter kann ein Wechsel in den Basis- oder Standardtarif sinnvoll sein. Diese Tarife bieten einen grundlegenden Versicherungsschutz zu reduzierten Beiträgen.