Für viele Studierende in Deutschland ist die Krankenversicherung zunächst unkompliziert: Bis zum 25. Geburtstag können sie häufig kostenlos über die Familienversicherung der Eltern abgesichert sein. Danach oder spätestens ab dem 30. Lebensjahr stellt sich jedoch oft die Frage, wie es weitergeht.

Die freiwillige Krankenversicherung ermöglicht es Studierenden, auch nach dem Ende der studentischen Pflichtversicherung weiterhin gesetzlich versichert zu bleiben. Doch welche Voraussetzungen gelten? Wie hoch sind die Beiträge im Jahr 2026? Und lohnt sich die freiwillige Krankenversicherung überhaupt?

In diesem Ratgeber erfahren Sie alles Wichtige rund um die freiwillige Krankenversicherung für Studenten und welche Möglichkeiten Ihnen offenstehen.

Was ist die freiwillige Krankenversicherung für Studenten?

Die freiwillige Krankenversicherung ist eine Form der gesetzlichen Krankenversicherung (GKV), die Studierenden offensteht, wenn sie nicht mehr über die Familienversicherung oder die studentische Krankenversicherung abgesichert sind.

Sie gewährleistet weiterhin den umfassenden Schutz der gesetzlichen Krankenversicherung und verhindert Versicherungslücken.

Wann benötigen Studenten eine freiwillige Krankenversicherung?

Eine freiwillige Versicherung wird häufig notwendig, wenn:

- die Familienversicherung endet,

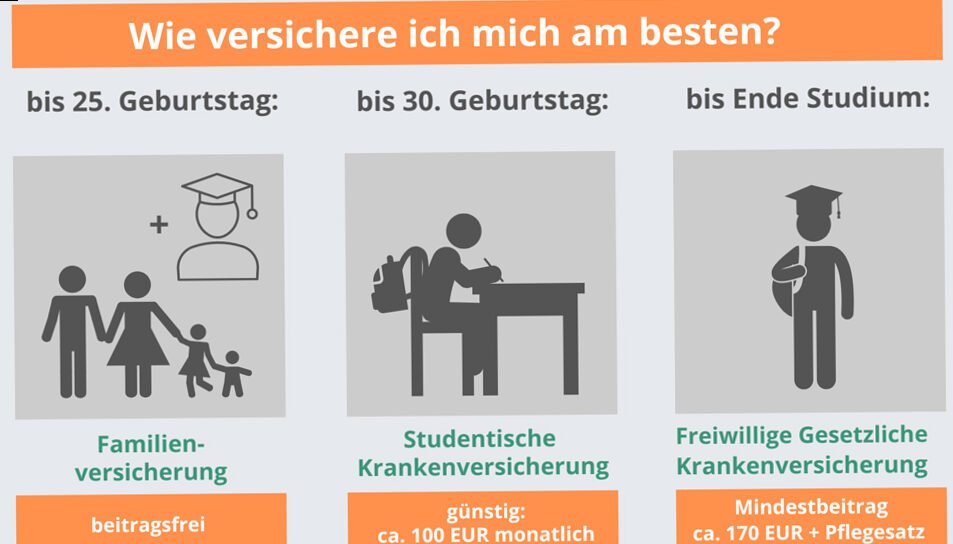

- das 30. Lebensjahr erreicht wird,

- die studentische Krankenversicherung ausläuft,

- ein Zweitstudium begonnen wird,

- die Regelstudienzeit deutlich überschritten wird,

- kein Anspruch auf eine Pflichtversicherung besteht.

Wer kann sich freiwillig versichern?

Grundsätzlich können sich folgende Personengruppen freiwillig gesetzlich versichern:

Studenten über 30 Jahre

Mit Vollendung des 30. Lebensjahres endet normalerweise die günstige studentische Krankenversicherung.

Langzeitstudierende

Wer seine Regelstudienzeit überschreitet, kann unter Umständen in die freiwillige Versicherung wechseln.

Internationale Studierende

Je nach Herkunftsland und vorherigem Versicherungsschutz kann ebenfalls eine freiwillige Versicherung erforderlich sein.

Studierende ohne Familienversicherung

Wenn die kostenlose Familienversicherung endet, ist häufig ein Wechsel notwendig.

Familienversicherung bis zum 25. Lebensjahr

Viele Studierende sind bis zum 25. Geburtstag beitragsfrei über ihre Eltern versichert.

Voraussetzungen:

✅ Studium oder Ausbildung

✅ Keine hauptberufliche Selbstständigkeit

✅ Einkommen innerhalb der zulässigen Grenzen

Dadurch entstehen keine zusätzlichen Beiträge.

Wie hoch sind die Kosten im Jahr 2026?

Die Höhe der Beiträge hängt von der jeweiligen Krankenkasse und den Zusatzbeiträgen ab.

Übersicht der typischen Beiträge

| Versicherungsart | Monatliche Kosten (ca.) |

|---|---|

| Familienversicherung | 0 € |

| Studentische Krankenversicherung | ca. 140–150 € |

| Freiwillige Krankenversicherung | ab ca. 230–260 € |

| Private Krankenversicherung | individuell |

Die genauen Beiträge können je nach Krankenkasse variieren.

Welche Leistungen bietet die freiwillige Krankenversicherung?

Der Leistungsumfang entspricht grundsätzlich dem der gesetzlichen Krankenversicherung.

Dazu gehören:

- Hausarzt- und Facharztbesuche

- Krankenhausbehandlungen

- Medikamente

- Vorsorgeuntersuchungen

- Psychotherapie

- Rehabilitationsmaßnahmen

- Impfungen

- Schwangerschaftsleistungen

Zusätzliche Leistungen unterscheiden sich je nach Krankenkasse.

Studentische Krankenversicherung oder freiwillige Versicherung?

| Merkmal | Studentische KV | Freiwillige KV |

|---|---|---|

| Alter bis 30 Jahre | ✅ Ja | Möglich |

| Alter über 30 Jahre | ❌ Nein | ✅ Ja |

| Umfang der Leistungen | Vollständig | Vollständig |

| Beitrag | Günstiger | Höher |

| Zusatzleistungen | Kassenabhängig | Kassenabhängig |

Freiwillige GKV oder private Krankenversicherung?

Einige Studierende überlegen, in die private Krankenversicherung zu wechseln.

Vorteile der PKV

- Individuelle Tarife

- Teilweise bessere Leistungen

- Schnellere Facharzttermine

Nachteile

- Gesundheitsprüfung

- Kein einfacher Wechsel zurück in die GKV

- Höhere Beiträge im Alter möglich

Für die meisten Studierenden bleibt die gesetzliche Krankenversicherung die sicherere Lösung.

Beispiel aus der Praxis

Max ist 31 Jahre alt und schreibt an seiner Masterarbeit. Da seine studentische Krankenversicherung mit dem 30. Geburtstag endet, wechselt er in die freiwillige gesetzliche Krankenversicherung.

Obwohl die Beiträge höher ausfallen, bleibt er weiterhin umfassend abgesichert und kann alle Leistungen der gesetzlichen Krankenkasse nutzen.

Wie beantragt man die freiwillige Krankenversicherung?

1. Krankenkasse auswählen

Vergleichen Sie:

- Zusatzbeiträge

- Bonusprogramme

- digitale Services

- Zusatzleistungen

Beliebte Krankenkassen sind:

- Techniker Krankenkasse (TK)

- Barmer

- AOK

- DAK-Gesundheit

- hkk

2. Antrag stellen

Der Antrag kann meist online erfolgen.

Benötigte Unterlagen:

- Immatrikulationsbescheinigung

- Personalausweis

- bisheriger Versicherungsnachweis

- gegebenenfalls Einkommensnachweise

3. Mitgliedsbescheinigung erhalten

Die Krankenkasse stellt anschließend die Versicherungsbescheinigung für die Hochschule aus.

Häufige Fragen

Kann ich mit über 30 noch studentisch versichert sein?

Nur in Ausnahmefällen, beispielsweise bei Krankheit oder Kindererziehung, kann die studentische Krankenversicherung verlängert werden.

Ist die freiwillige Krankenversicherung teurer?

Ja. Die Beiträge liegen normalerweise höher als bei der studentischen Krankenversicherung.

Kann ich die Krankenkasse wechseln?

Ja. Ein Wechsel ist grundsätzlich möglich und kann sich aufgrund unterschiedlicher Zusatzbeiträge oder Bonusprogramme lohnen.

Sind internationale Studierende betroffen?

Ja. Je nach Herkunftsland gelten unterschiedliche Regelungen.

Eine Versicherung, die jeder Student in Betracht ziehen sollte

Für weitere Informationen über Krankenversicherungen in Deutschland besuchen Sie bitte: