Der Start ins Studium ist der Beginn eines aufregenden neuen Lebensabschnitts. Doch direkt zum Semesterstart wartet auf angehende Akademiker eine der wichtigsten bürokratischen Weichenstellungen überhaupt: die Wahl der passenden Krankenversicherung. In Deutschland gilt für Studierende eine strikte gesetzliche Versicherungspflicht. Ohne einen gültigen Nachweis über den Krankenversicherungsschutz ist eine Immatrikulation an einer Universität oder Hochschule komplett ausgeschlossen.

Grundsätzlich haben Sie die Wahl zwischen der gesetzlichen Krankenversicherung (GKV) und der privaten Krankenversicherung (PKV). Da das Gesundheitssystem im Jahr 2026 unter massiven Kostensteigerungen leidet, wurden die Tarife spürbar angepasst. Dieser Ratgeber führt Sie fehlerfrei durch die aktuellen Kostenstrukturen, Vor- und Nachteile sowie die unbarmherzigen Fristen für dieses Jahr.

Die unbarmherzige 3-Monats-Frist zu Studienbeginn

Bevor wir in die Kosten eintauchen, müssen Sie die wichtigste rechtliche Spielregel des Jahres 2026 beherrschen:

-

Das Befreiungsverfahren: Jeder Student wird zu Beginn des ersten Semesters automatisch als pflichtversichert in der gesetzlichen Krankenkasse eingestuft. Möchten Sie stattdessen in die private Krankenversicherung (PKV) wechseln (oder dort bleiben, weil Sie bisher über Ihre Eltern privat versichert waren), müssen Sie einen Antrag auf Befreiung von der Versicherungspflicht bei einer gesetzlichen Krankenkasse stellen.

-

Die Deadline: Hierfür haben Sie ab dem offiziellen Semesterbeginn exakt 3 Monate Zeit.

-

Die Unwiderruflichkeit: Diese Entscheidung ist für die gesamte Dauer Ihres Studiums absolut bindend und unwiderruflich. Ein Wechsel zurück in die gesetzliche Kasse während des Studiums ist gesetzlich komplett ausgeschlossen.

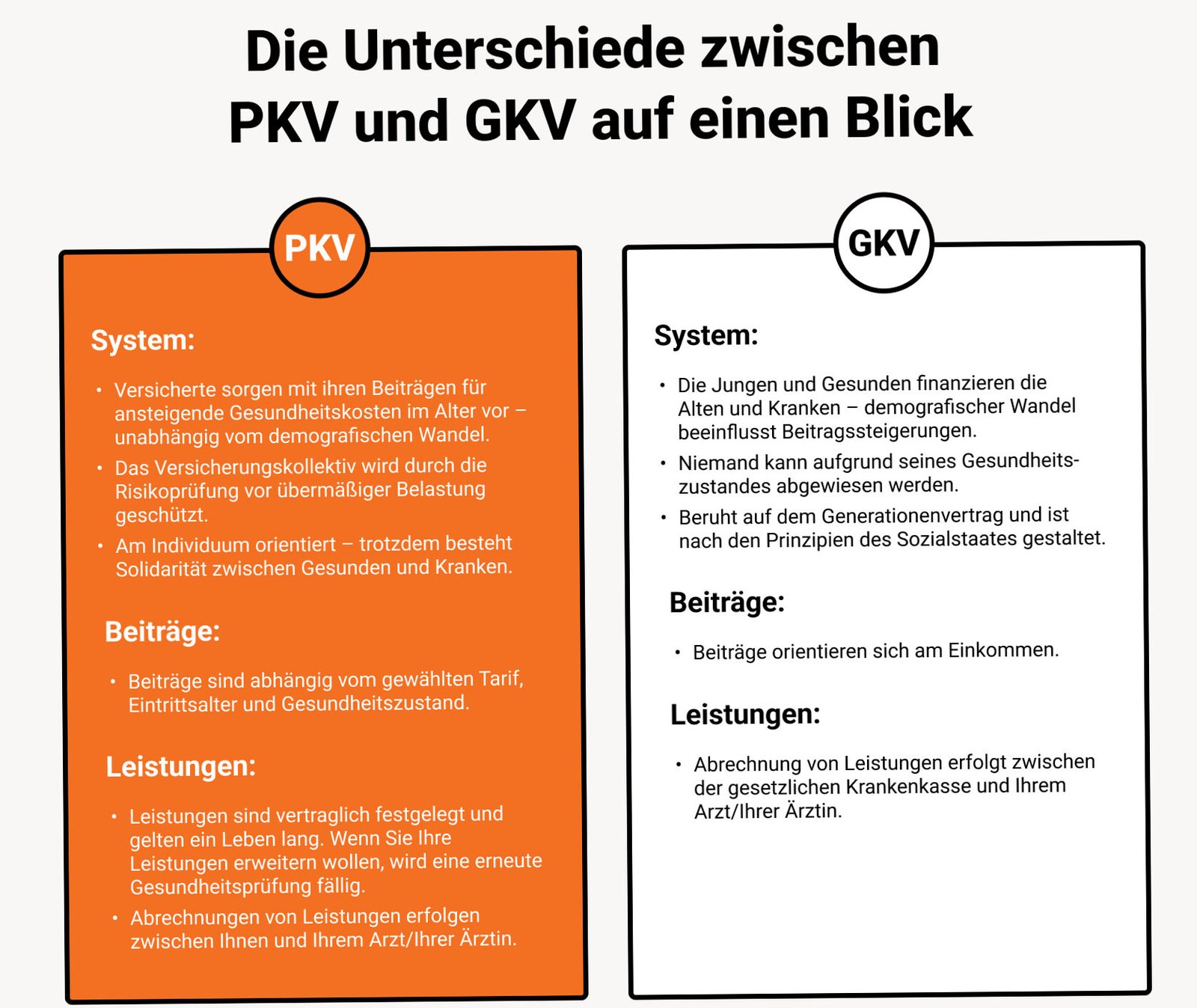

Option 1: Die gesetzliche Krankenversicherung (GKV)

Für den Großteil der Studierenden ist die gesetzliche Kasse das logische Auffangbecken. Hierbei unterscheidet das Gesetz im Jahr 2026 zwei Phasen:

Phase A: Die kostenlose Familienversicherung (Bis zum 25. Geburtstag)

Solange Sie unter 25 Jahre alt sind und Ihr monatlicher Nebenverdienst (z. B. aus einem Werkstudentenjob) die gesetzliche Minijob-Grenze von 538,00 Euro im Monat (bzw. 515,00 Euro bei allen anderen Einkunftsarten wie einer Selbstständigkeit) nicht überschreitet, sind Sie über Ihre Eltern vollkommen beitragsfrei mitversichert. Sie zahlen monatlich exakt null Euro.

Phase B: Die Krankenversicherung der Studenten (KVdS)

Ab dem 25. Geburtstag (oder wenn Sie im Nebenjob dauerhaft mehr als 538 Euro verdienen) endet die Beitragsfreiheit. Sie rutschen automatisch in den studentischen GKV-Tarif.

-

Die realen Kosten 2026: Durch den Anstieg des durchschnittlichen Zusatzbeitrags auf historische 2,9 % im Jahr 2026 setzt sich der Monatsbeitrag wie folgt zusammen: Grundbeitrag Krankenversicherung + Zusatzbeitrag + Pflegeversicherung. Insgesamt zahlen Studenten im Jahr 2026 ca. 135,00 bis 145,00 Euro im Monat (kinderlose Singles zahlen den höchsten Pflege-Zuschlag). Dieser Tarif gilt maximal bis zum Ende des Semesters, in dem Sie Ihr 30. Lebensjahr vollenden.

Option 2: Die private Krankenversicherung (PKV)

Die private Krankenversicherung kalkuliert ihre Beiträge vollkommen einkommensunabhängig – rein nach Ihrem Eintrittsalter und Ihrem Gesundheitszustand bei Abschluss. Für Studierende bieten die privaten Versicherer im Jahr 2026 spezielle, hochgradig subventionierte Anwärtertarife (Studententarife) an, bei denen auf den teuren Aufbau von Alterungsrückstellungen verzichtet wird.

-

Die Kosten 2026: Ein leistungsstarker privater Studententarif kostet für einen jungen, kerngesunden Versicherten im Jahr 2026 meist zwischen 110,00 und 160,00 Euro im Monat (inklusive Pflegepflichtversicherung). Damit ist die PKV im Jahr 2026 in vielen Fällen kaum teurer oder sogar günstiger als der reguläre GKV-Studententarif!

-

Die medizinischen Privilegien: Sie genießen den vollen Status eines Privatpatienten: Blitzschnelle Terminvergabe bei Fachärzten, Zugang zu modernsten Medikamenten, freie Arztwahl, Ein- oder Zweibettzimmer im Krankenhaus sowie High-End-Zahnersatz (Implantate, Inlays).

Entscheidungs-Matrix 2026: GKV oder PKV fürs Studium?

Die folgende Übersicht zeigt Ihnen unbeschönigt, welches System in welcher Lebenslage die Nase vorn hat:

| Entscheidungsfaktor | Gesetzliche Kasse (GKV-KVdS) | Private Studenten-PKV |

| Monatliche Kosten 2026 | ca. 135 € – 145 € (Ab dem 25. Geburtstag; davor 0 €). | ca. 110 € – 160 € (Vollkommen alters- und gesundheitsabhängig). |

| Nebenverdienst / Jobs | Streng limitiert auf 538 € (Minijob) für die Familienversicherung. Die 20-Stunden-Woche im Semester gilt für beide Systeme. | Einkommen unbegrenzt! Perfekt für Studenten, die nebenbei erfolgreich gründen oder viel Geld verdienen. |

| Medizinisches Niveau | Gesetzliche Grundversorgung. Zunehmende Wartezeiten im Jahr 2026. | Premium-Komfort: Freie Arztwahl, Chefarzt, schnelle Termine. |

| Abrechnungsverfahren | Sehr einfach: Chipkarte einlesen, die Kasse regelt alles digital im Hintergrund. | Aufwendiger: Arzt schickt Rechnung nach Hause. Sie reichen diese per App ein und überweisen das Geld. |

| Besonderheit für Beamtenkinder | Unwirtschaftlich: Staatliche Beihilfe der Eltern greift in der GKV im Regelfall nicht. | Unschlagbar günstig: Dank 80 % Beihilfeanspruch kostet die private Restkosten-PKV oft nur ca. 40 € bis 50 € im Monat! |

Das Rückkehr-Szenario: Wie kommt man nach dem Studium zurück in die GKV?

Korrektur des größten Irrtums aus dem Entwurf: > Wer sich für die PKV entscheidet, ist keineswegs lebenslang darin gefangen. Das deutsche Sozialrecht bietet für Absolventen nach dem Abschluss ein extrem sicheres und vollautomatisches GKV-Auffangnetz.

Sobald Sie Ihr Studium erfolgreich beendet haben und Ihren ersten regulären Job als Angestellter antreten, tritt eine automatische gesetzliche Krankenversicherungspflicht (§ 5 SGB V) in Kraft, sofern Ihr Einstiegsgehalt im Jahr 2026 unter der Versicherungspflichtgrenze von 79.200 Euro im Jahr (6.600 Euro brutto im Monat) liegt. In diesem Moment fallen Sie vollautomatisch und ohne bürokratische Hürden taggenau zurück in das System der gesetzlichen Krankenkassen. Ihre private Studentenversicherung endet sofort.

Eine sorgfältige Wahl

Es gibt bei der Wahl des Krankenversicherungssystems für Studenten kein pauschales „Richtig“ oder „Falsch“, sondern nur ein „Passt zu meiner Lebenslage“.

-

Wählen Sie die GKV, wenn: Sie unter 25 Jahre alt sind (um die kostenlose Familienversicherung auszuschöpfen), ein knappes Budget haben, den bürokratischen Abrechnungsaufwand scheuen oder bereits chronische Vorerkrankungen mitbringen (da die GKV auf Gesundheitsfragen verzichtet).

-

Wählen Sie die PKV, wenn: Sie ein Kind von Beamten sind (wegen des gigantischen Beihilfe-Zuschusses), Sie neben dem Studium als erfolgreicher Gründer oder Werkstudent bereits nennenswerte Summen verdienen (und die GKV-Einkommensgrenzen sprengen) oder wenn Sie schlichtweg von Beginn an eine medizinische Versorgung auf absolutem Spitzenniveau ohne monatelange Wartezeiten auf Facharzttermine garantieren wollen.

Quellen

TIPPS UND EMPFEHLUNGEN

Studierende können bis zum 25. Lebensjahr kostenfrei über die gesetzliche Familienversicherung der Eltern versichert sein, sofern das monatliche Einkommen bestimmte Grenzen nicht überschreitet.

Nach dem Ende der Familienversicherung besteht die Möglichkeit, sich in der studentischen Krankenversicherung der gesetzlichen Krankenkassen zu versichern. Die Beiträge liegen ab 2025 bei etwa 109 € für die Krankenversicherung und zusätzlich ca. 34 € für die Pflegeversicherung.

Ein Wechsel in die private Krankenversicherung ist nur zu bestimmten Anlässen möglich und sollte gut überlegt sein. Einmal privat versichert, ist ein Wechsel zurück in die gesetzliche Krankenversicherung während des Studiums in der Regel nicht möglich.

Die gesetzliche Krankenversicherung bietet einen umfassenden Basisschutz, während die private Krankenversicherung oft erweiterte Leistungen wie schnellere Facharzttermine oder bessere zahnärztliche Versorgung bietet. Allerdings sind die Beiträge in der PKV einkommensunabhängig und können im Alter steigen.

Vor der Entscheidung zwischen gesetzlicher und privater Krankenversicherung sollten Studierende eine unabhängige Beratung in Anspruch nehmen, um die für ihre individuelle Situation beste Wahl zu treffen.