Die Krankenversicherung ist für Rentner in Deutschland ein zentrales Thema. Insbesondere die Berechnung der Beiträge zur Krankenversicherung kann viele Fragen aufwerfen. In diesem Artikel werden die wesentlichen Punkte zur Berechnung der Krankenversicherung bei Rentnern behandelt, inklusive der Grundlagen, der verschiedenen Varianten und der wichtigsten Faktoren, die die Beitragshöhe beeinflussen.

Grundlagen der Krankenversicherung in Deutschland

In Deutschland gibt es zwei Arten von Krankenversicherungen: die gesetzliche Krankenversicherung (GKV) und die private Krankenversicherung (PKV). Rentner haben in der Regel die Möglichkeit, entweder in die GKV einzutreten oder in der PKV zu bleiben, je nachdem, wo sie zuvor versichert waren.

Gesetzliche Krankenversicherung

Rentner, die zuvor in der gesetzlichen Krankenversicherung versichert waren, bleiben in der Regel auch im Rentenalter beitragsfrei in der GKV.

Beitragshöhe

Die Beitragshöhe für Rentner in der GKV wird auf der Grundlage der Rente berechnet. Die aktuellen Beitragssätze liegen bei etwa 14,6 % plus hinzukommenden Zusatzbeiträgen der einzelnen Krankenkassen, die im Durchschnitt bei etwa 1,3 % liegen.

Beispielrechnung

Wenn ein Rentner eine monatliche Rente von 1.000 Euro erhält, wird sein Beitrag zur GKV wie folgt berechnet:

- Monatliche Rente: 1.000 Euro

- Gesetzlicher Beitragssatz (14,6 %): 146 Euro

- Zusatzbeitrag (1,3 %): 13 Euro

- Gesamter Beitrag: 159 Euro

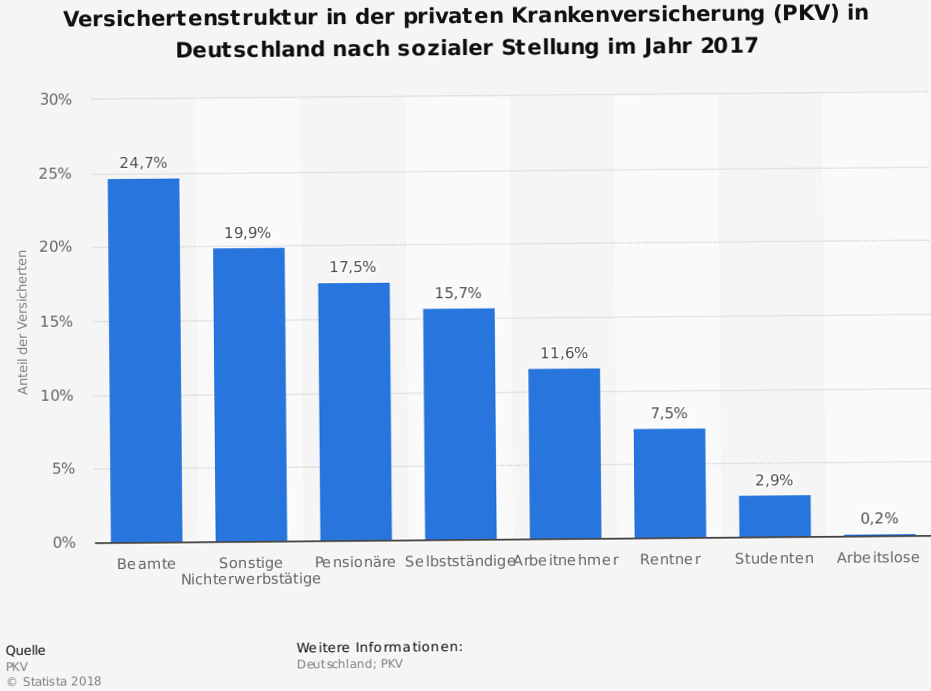

Private Krankenversicherung

Für Rentner, die zuvor privat versichert waren, kann es unterschiedliche Regelungen geben. Die Beiträge in der PKV hängen von der jeweiligen Versicherung, dem Gesundheitszustand und dem Eintrittsalter ab.

Beitragshöhe in der PKV

In der privaten Krankenversicherung werden die Beiträge individuell berechnet. Faktoren wie das Eintrittsalter, der Gesundheitszustand und der gewählte Tarif spielen eine entscheidende Rolle.

Beispielrechnung

Ein Rentner in der PKV kann beispielsweise 300 Euro pro Monat zahlen, abhängig von den oben genannten Faktoren. Einige Rentner zahlen jedoch auch wesentlich höhere Beiträge, wenn sie aufgrund von Vorerkrankungen in eine Risikogruppe fallen.

Wichtige Faktoren zur Beitragsberechnung

Rentenhöhe

Die Höhe der Rente hat einen direkten Einfluss auf die Beiträge zur gesetzliche Krankenversicherung. Es gilt: Je höher die Rente, desto höher der Beitrag.

Zusatzversicherungen

Einige Rentner entscheiden sich, zusätzliche private Versicherungen abzuschließen, um bestimmte Leistungen hinzuzufügen, die nicht von der GKV abgedeckt sind. Diese Zusatzversicherungen können ebenfalls die Beitragshöhe erhöhen.

Versicherungsart

Die Entscheidung zwischen GKV und PKV kann erheblichen Einfluss auf die finanziellen Belastungen im Alter haben. Rentner sollten sich gut informieren und überlegen, welche Art von Versicherung langfristig die besten Leistungen zu einem vertretbaren Preis bietet.

Eine Berechnung, die sorgfältig durchgeführt werden muss

Die Pflege und Gesundheit sind für Rentner von großer Bedeutung, daher ist es entscheidend, die richtigen Entscheidungen bei der Wahl der Krankenversicherung zu treffen.

Für detaillierte Informationen zur GKV und PKV können Sie die folgenden offiziellen Quellen konsultieren: