Das deutsche Sozialversicherungssystem basiert auf dem Prinzip der Generationengerechtigkeit und dem Schutz vor Altersarmut. Wer im Berufsleben steht, zahlt über seine Gehaltsabrechnung jeden Monat Beiträge in die gesetzliche Rentenversicherung (GRV), um sich eigene Rentenansprüche (Entgeltpunkte) für die Zukunft zu sichern. Erreicht man schließlich den wohlverdienten Ruhestand, ist das Thema Abgaben jedoch nicht vorbei: Auch auf die ausgezahlte Altersrente müssen Beiträge zur Kranken- und Pflegeversicherung abgeführt werden.

Da die Sozialkassen im Jahr 2026 unter extremem finanziellen Druck stehen, wurden Beitragsdeckel und Zusatzbeiträge auf historische Höchstwerte angepasst. Dieser Ratgeber erklärt Ihnen verständlich, wie hoch die Rentenbeiträge in diesem Jahr sind, wie viel Geld die Krankenkasse im Ruhestand von Ihrer Rente abzieht und wie die Rentenversicherung Sie finanziell dabei unterstützt.

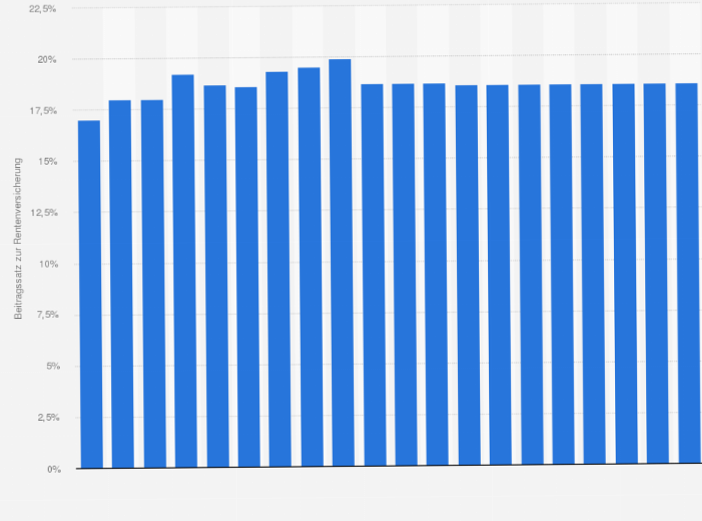

Der Beitragssatz zur Rentenversicherung im Jahr 2026

Der gesetzliche Beitragssatz zur gesetzlichen Rentenversicherung (GRV) liegt in Deutschland stabil bei 18,6 % des Bruttoeinkommens.

Das Paritätsprinzip beim Angestellten:

Arbeitnehmer müssen diesen Prozentsatz nicht alleine aufbringen. Die Kosten werden exakt hälftig zwischen Ihnen und Ihrem Arbeitgeber aufgeteilt:

-

Arbeitgeber-Anteil: 9,3 %

-

Arbeitnehmer-Anteil (Direkter Lohnabzug): 9,3 %

Hinweis für Selbstständige: Handwerker, Hebammen oder Künstler (über die KSK), die der gesetzlichen Rentenversicherungspflicht unterliegen, sowie freiwillig in der GRV versicherte Unternehmer müssen den vollen Beitragssatz von 18,6 % im Jahr 2026 alleine aus eigener Tasche finanzieren.

Die neue, bundesweit einheitliche Beitragsbemessungsgrenze 2026

Die Rentenversicherungsbeiträge steigen für Gutverdiener nicht unendlich weit an. Ab einer bestimmten Gehaltshöhe bleibt das darüberliegende Einkommen komplett beitragsfrei.

-

Die wichtigste Neuerung: Die historische Trennung der Rechengrößen zwischen den alten Bundesländern (West) und den neuen Bundesländern (Ost) ist komplett abgeschafft. Seit dem Angleichungsverfahren gilt eine einheitliche Grenze.

-

Die Beitragsbemessungsgrenze (BBG) 2026: Sie liegt in diesem Jahr bei 8.050 Euro im Monat (96.600 Euro im Jahr). Wer monatlich beispielsweise 9.000 Euro brutto verdient, zahlt die 18,6 % Rentenbeitrag nur auf den Maximalbetrag von 8.050 Euro.

Krankenkassenbeiträge auf die Rente: So wird 2026 gerechnet

Sobald Sie als Senior Ihre Altersrente ausgezahlt bekommen, zieht die Rentenkasse davon Beiträge für Ihre Krankenversicherung (KV) und Pflegeversicherung (PV) ab. Das Gesetz unterscheidet hier fundamental nach Ihrem Versicherungsstatus:

Fall A: Sie sind pflichtversichert in der Krankenversicherung der Rentner (KVdR)

Das ist der kostengünstigste Normalfall für Senioren, die den Großteil ihres Erwerbslebens gesetzlich versichert waren. Es gilt der allgemeine GKV-Beitragssatz von 14,6 %. Hinzu kommt der kassenindividuelle Zusatzbeitrag, der im Jahr 2026 im Bundesschnitt bei historischen 2,9 % liegt. Zusammen ergibt das einen Abzug von 17,5 %.

Der gigantische Vorteil der Rentner (Halbe-Halbe durch die DRV):

Korrektur zum alten Entwurf: Als pflichtversicherter Rentner müssen Sie diesen Beitrag nicht allein zahlen! Die Deutsche Rentenversicherung (DRV) übernimmt – genau wie früher Ihr Arbeitgeber – vollautomatisch die exakte Hälfte des Beitrags (7,3 % Grundbeitrag + 1,45 % Zusatzbeitrag).

Konkretes Rechenbeispiel für das Jahr 2026 (Pflichtversicherte GKV-Rentner)

Ein Ruheständler erhält eine gesetzliche Bruttorente von 1.800 Euro im Monat. Seine Krankenkasse verlangt den durchschnittlichen Zusatzbeitrag von 2,9 %.

-

Zuschuss der Rentenversicherung (8,75 %): + 157,50 Euro (wird direkt dazugezahlt)

-

Eigenanteil des Rentners (8,75 %): – 157,50 Euro (wird direkt von der Rente einbehalten)

Hinzu kommt der Beitrag zur Pflegeversicherung: Diesen müssen Rentner im Jahr 2026 mit 4,0 % (für Kinderlose ab 23 Jahren) bzw. 3,4 % (für Eltern) im Regelfall komplett alleine ohne Zuschuss der Rentenkasse tragen.

Freiwillige GKV vs. Private Krankenversicherung (PKV) im Alter

| Versicherungsstatus des Rentners | Wie hoch sind die Beiträge 2026? | Gibt es einen Zuschuss der Rentenkasse? |

| Freiwilliges Mitglied in der GKV (z. B. ehemalige Selbstständige) | Kostenfalle: Die 17,5 % fällen nicht nur auf die gesetzliche Rente an, sondern auch auf Mieteinnahmen, Zinsen und Betriebsrenten. | Ja, aber limitiert: Die Rentenkasse zahlt den 8,75 %-Zuschuss nur auf den Anteil Ihrer gesetzlichen Rente. Auf Mieten und Zinsen zahlen Sie die 17,5 % komplett allein. |

| Privat versichert (PKV) (Beamte, gutverdienende Selbstständige) | Einkommensunabhängig: Der Beitrag berechnet sich nach Ihrem Alter, Ihrem Tarif und Ihrer Gesundheit. Beiträge steigen im Alter meist spürbar an. | Ja, auf Antrag: Sie erhalten von der Rentenversicherung einen steuerfreien Zuschuss von 8,05 % des Zahlbetrags Ihrer gesetzlichen Rente (maximal jedoch die Hälfte Ihres echten privaten Beitrags). |

Sonderfälle: Kein Rentenanspruch und Erwerbslosigkeit vor dem Ruhestand

Was passiert bei fehlendem Rentenanspruch?

Wer die Mindestversicherungszeit von 5 Jahren (Wartezeit) in der gesetzlichen Rentenversicherung nicht erfüllt, erhält im Alter keine monatliche Rente. Wenn Sie dennoch krankengeldversichert oder freiwillig in der GKV bleiben möchten, stuft Sie die Kasse auf die gesetzliche Mindestbemessungsgrenze von 1.178,33 Euro im Monat hoch. Der absolute GKV-Mindestbeitrag liegt im Jahr 2026 bei rund 253,34 Euro im Monat (inkl. Pflegeversicherung).

Was passiert bei Arbeitslosigkeit vor dem offiziellen Rentenalter?

Korrektur zum alten Entwurf: Befinden Sie sich noch im Erwerbsleben (z. B. mit 62 Jahren) und werden vor dem offiziellen Renteneintritt arbeitslos, greift das klassische Schutznetz der Sozialversicherung:

-

Während des Bezugs von Arbeitslosengeld (ALG I) übernimmt die Bundesagentur für Arbeit Ihre Beiträge zur Rentenversicherung sowie zur Kranken- und Pflegeversicherung in voller Höhe. Ihre Rentenansprüche wachsen also auch in der Phase der Arbeitslosigkeit fehlerfrei weiter.

Aktuelle Entwicklungen

Das Zusammenspiel aus Rentenbeiträgen im Berufsleben und Krankenversicherungsabzügen im Alter ist ein mathematisch exakt durchgetaktetes System. Während aktive Angestellte und Arbeitgeber sich die 18,6 % Rentenbeitrag fair teilen, profitieren pflichtversicherte GKV-Rentner im Jahr 2026 massiv davon, dass die Rentenversicherung die Hälfte ihrer Krankenkassenbeiträge übernimmt.

Unser Praxistipp für PKV-Rentner: Wenn Sie privat krankenversichert sind und in Rente gehen, überweist Ihnen die Rentenkasse den Beitragszuschuss von 8,05 % niemals automatisch! Sie müssen bei Ihrem Rentenantrag zwingend das Formular „Antrag auf Zuschuss zur Krankenversicherung nach § 106 SGB VI“ ausfüllen und eine Bescheinigung Ihrer privaten PKV über Ihre aktuelle Prämie beilegen. Wer dieses Formular vergisst, verschenkt jeden Monat bares Geld.

Für weitere verlässliche Informationen besuchen Sie bitte die offiziellen Webseiten der Deutschen Rentenversicherung und des Bundesministeriums für Gesundheit.

Tipps, die Ihnen nützlich sein werden

Tipp: Die Deutsche Rentenversicherung bietet kostenlose Beratungstermine zur individuellen Beitragsberechnung an.