Die private Rentenversicherung (auch bekannt als Rentenversicherung der Schicht 3) ist für Millionen Menschen in Deutschland ein unverzichtbarer Baustein, um die wachsende Rentenlücke der gesetzlichen Kasse zu schließen. Doch wer heute im Jahr 2026 Geld für das Alter zurücklegt, stellt sich unweigerlich die Frage: Wie schlägt der Fiskus zu?

Um die Besteuerung von privaten Rentenversicherungen ranken sich gefährliche Mythen, da das deutsche Steuerrecht strikt zwischen den verschiedenen Vorsorge-Modellen unterscheidet. Dieser Ratgeber räumt mit den Fehlern des alten Steuerrechts auf und erklärt Ihnen glasklar, wie Einzahlungen und Auszahlungen im Jahr 2026 steuerlich wirklich behandelt werden, damit Ihnen im Ruhestand das Maximum von Ihrem Ersparten übrig bleibt.

Die Einzahlungsphase: Was kann man 2026 absetzen?

Wichtige steuerliche Korrektur zum alten Entwurf: Beiträge zu einer klassischen oder fondsgebundenen privaten Rentenversicherung (Schicht 3) können während der Ansparphase nicht steuerlich abgesetzt werden. Sie zahlen die monatlichen Beiträge komplett aus Ihrem bereits versteuerten Netto-Einkommen.

Klarstellung zu den Höchstbeträgen: Die im alten Entwurf genannten Höchstbeträge von über 25.000 Euro gelten ausschließlich für die staatlich geförderte Basisrente (Rürup-Rente), die zur Schicht 1 gehört. Die echte private Rentenversicherung bietet in der Einzahlungsphase zwar keinen sofortigen Steuereffekt, zündet dafür aber beim Renteneintritt ein gigantisches steuerliches Schutzschild.

Die Auszahlungsphase: Sie haben die Wahl (Rente vs. Kapital)

Wenn Sie das vertraglich vereinbarte Rentenalter (z. B. mit 62 oder 67 Jahren) erreichen, stehen Sie vor einer existenziellen Entscheidung. Das Steuerrecht belohnt beide Auszahlungswege im Jahr 2026 auf unterschiedliche, extrem attraktive Weise:

Option A: Die lebenslange monatliche Rente (Ertragsanteilsbesteuerung)

Entscheiden Sie sich für eine lebenslange monatliche Auszahlung, wird niemals die gesamte Rente versteuert. Der Staat belegt lediglich einen kleinen, gesetzlich festgeschriebenen Teil – den sogenannten Ertragsanteil (§ 22 Einkommensteuergesetz) – mit Ihrem persönlichen Steuersatz. Die Höhe dieses Anteils richtet sich starr nach Ihrem exakten Alter bei Rentenbeginn.

Die Ertragsanteil-Tabelle für den Rentenstart 2026:

| Ihr exaktes Alter bei Rentenbeginn | Steuerpflichtiger Ertragsanteil | Steuerfreier Anteil der Rente |

| 60 Jahre | 22 % | 78 % |

| 62 Jahre (Häufiger Frührentenstart) | 21 % | 79 % |

| 65 Jahre | 18 % | 82 % |

| 67 Jahre (Reguläre Altersgrenze 2026) | 17 % | 83 % |

-

Ein konkretes Rechenbeispiel: Sie gehen im Jahr 2026 mit 67 Jahren in den Ruhestand und erhalten eine private monatliche Rente von 1.000 Euro. Davon sind auf Lebenszeit exakt 17 % steuerpflichtig – also nur 170 Euro. Die restlichen 830 Euro fließen jeden Monat vollkommen steuerfrei auf Ihr Konto. Auf diese 170 Euro zahlen Sie dann auch nur Ihren individuellen Steuersatz im Alter (der im Ruhestand meist deutlich niedriger ist als im Berufsleben).

Option B: Die einmalige Kapitalauszahlung (Das Halbeinkünfteverfahren)

Möchten Sie im Alter lieber das gesamte angesparte Geld auf einen Schlag ausgezahlt bekommen (z. B. um eine Immobilie abzubezahlen), greift das legendäre Halbeinkünfteverfahren (§ 20 Abs. 1 Nr. 6 EStG). Das Finanzamt verzichtet hierbei auf die normale Abgeltungssteuer (25 %) und berechnet die Steuer wie folgt:

Die Auszahlung ist zu 50 % komplett steuerfrei, sofern zwei unbarmherzige Bedingungen erfüllt sind (die sogenannte 12/62-Regel):

-

Der Versicherungsvertrag muss bei der Auszahlung mindestens 12 Jahre lang gelaufen sein.

-

Der Versicherte muss bei der Auszahlung das 62. Lebensjahr vollendet haben.

-

Ein konkretes Rechenbeispiel: Sie lassen sich ein Kapital von 200.000 Euro auszahlen. Ihre eigenen Einzahlungen über die Jahre betrugen 120.000 Euro. Ihr reiner Gewinn (Gewinn = Auszahlung minus Einzahlungen) beträgt somit 80.000 Euro. Dank der 12/62-Regel müssen Sie davon nur die Hälfte (40.000 Euro) mit Ihrem persönlichen Steuersatz versteuern. Die anderen 40.000 Euro Gewinn sind absolut steuerfrei.

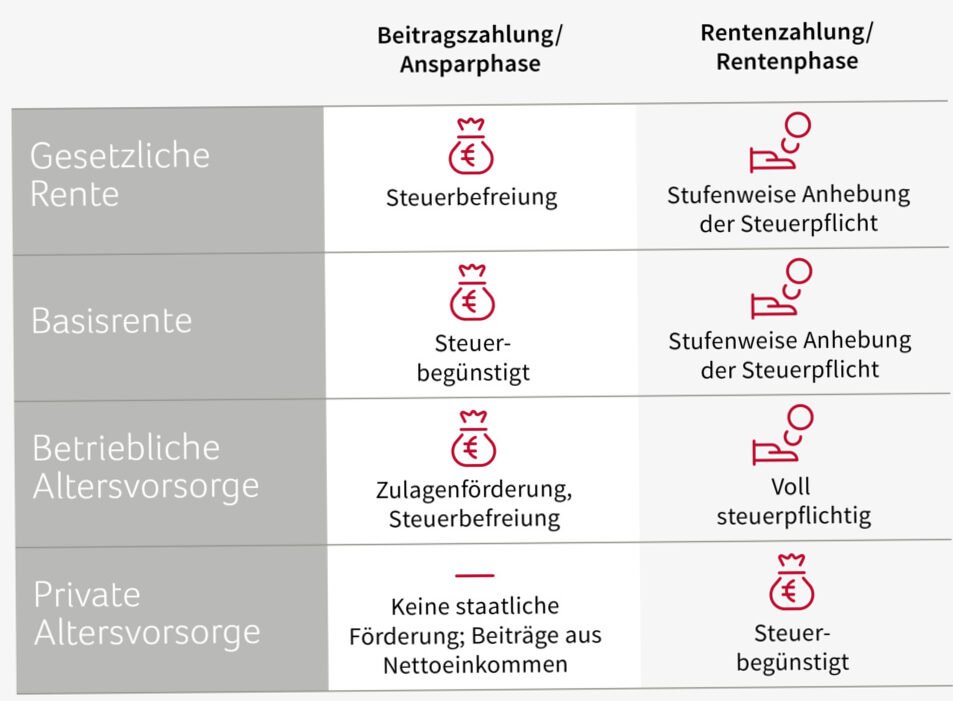

Steuer-Matrix 2026: Die Altersvorsorge-Schichten im Vergleich

Damit Sie bei der Auswahl Ihrer Rentenversicherung nicht die Systeme verwechseln, zeigt diese Übersicht die steuerliche Behandlung im Jahr 2026:

| Renten-Modell | Steuer in der Einzahlungsphase | Besteuerung bei Rentenauszahlung |

| Private Rentenversicherung (Schicht 3 / Klassisch & Fonds) | Nicht absetzbar (Zahlung aus Netto-Einkommen). | Extrem günstig: Nur der geringe Ertragsanteil (z. B. 17 % bei Alter 67) oder das Halbeinkünfteverfahren. |

| Basisrente / Rürup-Rente (Schicht 1 / Für Selbstständige & Gutverdiener) | Höchster Steuereffekt: Im Jahr 2026 zu 100 % voll absetzbar (bis max. 27.566 € bei Singles). | Harte Besteuerung: Die Rente muss im Alter fast vollständig mit dem persönlichen Steuersatz versteuert werden. |

| Gesetzliche Rente (Schicht 1 / Für Angestellte) | Automatisch steuerfrei über den Brutto-Lohnabzug. | Schrittweise Besteuerung: Der steuerpflichtige Anteil wächst seit jüngsten Reformen um 0,5 % pro Jahr (100 % erst im Jahr 2058). |

Wichtige Qualitätskriterien bei der Fondsauswahl 2026

Da die klassischen Zinsprodukte die Inflation kaum schlagen können, entscheiden sich Sparer im Jahr 2026 fast ausschließlich für fondsgebundene private Rentenversicherungen. Hierbei fließt Ihr Geld in Aktien-ETFs (z. B. MSCI World). Die steuerlichen Privilegien der Rentenversicherung machen dieses Modell zu einem mächtigen Werkzeug:

-

Das steuerfreie Umschichten (Rebalancing): Wenn Sie privat ein normales Bankdepot führen und ETFs verkaufen, um andere Fonds zu kaufen, zieht das Finanzamt jedes Mal sofort 25 % Abgeltungssteuer auf die Gewinne ab. Innerhalb einer privaten Rentenversicherung können Sie Ihre ETFs im Jahr 2026 beliebig oft komplett steuerfrei umschichten. Es erfolgt kein unterjähriger Steuerabzug – der Zinseszins-Effekt schlägt dadurch über Jahrzehnte hinweg jedes private Depot.

-

Die Teilfreistellung bei ETFs: Bei der späteren Auszahlung gewährt das Steuerrecht zudem eine Teilfreistellung auf die Fondsgewinne, was die finale Steuerlast nochmals drastisch absenkt.

Kostenfalle: Achten Sie penibel auf die Effektivkosten

Der größte Feind Ihrer privaten Rentenversicherung sind hohe, intransparent versteckte Gebühren der Versicherungsgesellschaften. Jedes Angebot muss im Jahr 2026 die sogenannten Effektivkosten (Reduction in Yield) im Produktinformationsblatt glasklar ausweisen.

-

Der Richtwert: Gute, moderne ETF-Netto- oder Honorartarife weisen Effektivkosten von unter 0,5 % bis 0,8 % pro Jahr auf. Liegen die Effektivkosten Ihres Angebots bei 1,5 % oder gar über 2,0 % (oft bei teuren, aktiv gemanagten Filialbank-Produkten), fressen die Gebühren die steuerlichen Vorteile und die Rendite über die Laufzeit komplett auf. Vergleichen Sie die Angebote radikal nach ihrer Kostenstruktur!

Wichtige Informationen zur Wahl der Krankenversicherung

Die private Rentenversicherung (Schicht 3) ist im Jahr 2026 das steuerliche Schweizer Taschenmesser für die Altersvorsorge. Sie bietet zwar keine Soforteffekte bei der Steuererklärung im Beruf, schützt Sie dafür aber im Ruhestand über die Ertragsanteilsbesteuerung oder das Halbeinkünfteverfahren vor gierigen Zugriffen des Finanzamts.

Unser Praxistipp: Achten Sie beim Vertragsabschluss zwingend auf das Vorhandensein einer sogenannten harten Rentengarantiezeit (meist 18 bis 20 Jahre). Sollten Sie kurz nach dem Renteneintritt unerwartet versterben, verfällt das mühsam angesparte Kapital dadurch nicht an die Versicherungsgemeinschaft. Die private Kasse zahlt die monatliche Rente dann fehlerfrei und in voller Höhe für den Rest der Garantiezeit an Ihre Hinterbliebenen (Ehepartner oder Kinder) weiter.

Empfohlene Quellen für weitere Informationen

Für weitere Informationen zur privaten Rentenversicherung und deren steuerlicher Behandlung empfehlen wir die offizielle Webseite des Bundesministeriums der Finanzen und die Bundeszentrale für politische Bildung.

Einige Tipps, die für Sie nützlich sein könnten

Tipp: Die steuerlichen Regeln für private Rentenversicherungen ändern sich regelmäßig – aktuelle Informationen sind entscheidend.