In Deutschland haben Arbeitnehmer mit hohem Einkommen die Möglichkeit, sich privat krankenversichern zu lassen. Diese Art der Versicherung bietet zahlreiche Vorteile, die insbesondere für gutverdienende Angestellte von Bedeutung sein können. In diesem Artikel werden die verschiedenen Aspekte der privaten Krankenversicherung (PKV) für Arbeitnehmer mit hohem Einkommen behandelt.

Was ist die private Krankenversicherung?

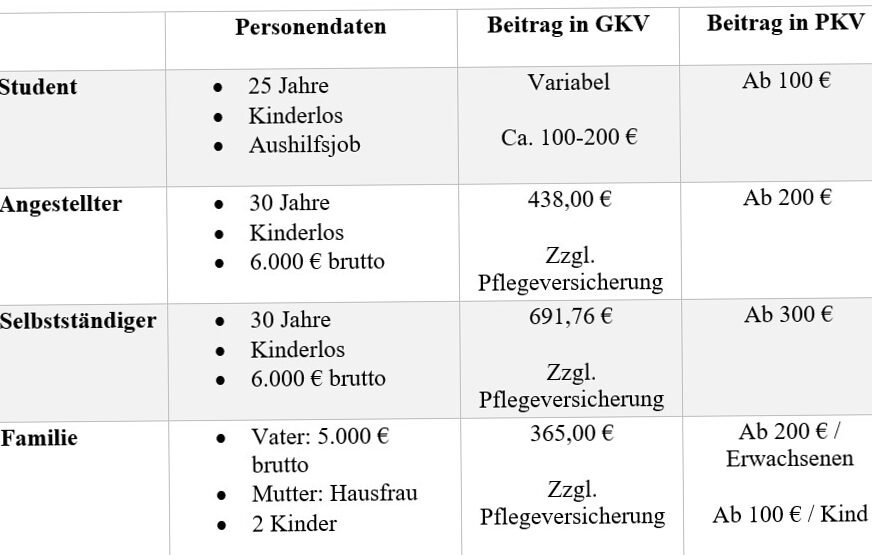

Die private Krankenversicherung ist ein alternatives Modell zur gesetzlichen Krankenversicherung (GKV). Während die GKV auf dem Solidaritätsprinzip basiert, funktioniert die PKV nach dem Äquivalenzprinzip, bei dem die Beiträge auf Grundlage des individuellen Gesundheitsrisikos bemessen werden. Durch diese Struktur können Privatversicherte oft maßgeschneiderte Tarife wählen und von umfangreicheren Leistungen profitieren.

Zulassung zur privaten Krankenversicherung

Um sich privat krankenversichern zu können, müssen Arbeitnehmer bestimmte Voraussetzungen erfüllen:

- Das Bruttoeinkommen muss über der Jahresarbeitsentgeltgrenze (2023 liegt diese bei 66.600 € jährlich oder 5.550 € monatlich) liegen.

- Es muss sich um eine reguläre Beschäftigung handeln.

- Selbständige oder Freiberufler können grundsätzlich in die PKV eintreten, unabhängig von ihrem Einkommen.

Vorteile der privaten Krankenversicherung

Arbeitnehmer mit hohem Einkommen profitieren in vielerlei Hinsicht von der PKV:

1. Bessere Leistungen

PKV-Tarife bieten oft umfangreichere Leistungen als die GKV. Dazu gehören:

- Wahlleistungen im Krankenhaus, wie Einzelzimmer oder Chefarztbehandlung

- Erweiterte Zahnbehandlungen und Zahnzusatzversicherungen

- Alternative Heilmethoden und Präventionsmaßnahmen

2. Schnellerer Zugang zu medizinischen Leistungen

Privatversicherte erhalten in der Regel schneller einen Termin bei Fachärzten und haben geringere Wartezeiten im Vergleich zu GKV-Versicherten. Dies kann gerade bei akuten gesundheitlichen Problemen von großer Bedeutung sein.

3. Individuelle Tarifgestaltung

Die PKV ermöglicht es den Versicherten, ihren Tarif individuell anzupassen. So können sie Extras wie Chefarztbehandlungen, freie Krankenhauswahl oder zusätzliche Gesundheitsleistungen in Anspruch nehmen.

4. Familienversicherung

Im Gegensatz zur GKV ist eine Familienversicherung in der PKV nicht möglich. Allerdings können Ehepartner und Kinder als Mitversicherte zu einem reduzierten Tarif in die PKV aufgenommen werden.

Nicht nur Vorteile – Herausforderungen der PKV

1. Kostensteigerungen im Alter

Ein Nachteil der PKV ist, dass die Beiträge im Alter oft deutlich ansteigen können. Dies ist besonders wichtig für Arbeitnehmer mit hohem Einkommen, die sich frühzeitig für eine PKV entscheiden. Um hohe Beitragssteigerungen im Alter zu vermeiden, sollte eine sorgfältige Tarifwahl und gegebenenfalls eine Rücklagenbildung in Betracht gezogen werden.

2. Gesundheitsprüfung

Bei der Beantragung einer PKV erfolgt eine Gesundheitsprüfung, die dazu führen kann, dass bestimmte Vorerkrankungen zu höheren Beiträgen oder sogar zu einer Ablehnung führen.

Fazit und Tipps zur Auswahl der richtigen PKV

Für Arbeitnehmer mit hohem Einkommen kann die private Krankenversicherung eine attraktive Alternative zur gesetzlichen Krankenversicherung sein. Dennoch sollten bei der Auswahl des richtigen Tarifs verschiedene Aspekte berücksichtigt werden:

- Vergleichen Sie verschiedene Anbieter und Tarife, um das beste Preis-Leistungs-Verhältnis zu finden.

- Achten Sie auf die inkludierten Leistungen und ob diese Ihren Bedürfnissen entsprechen.

- Informieren Sie sich über mögliche Beitragserhöhungen im Alter und welche Rücklagen sinnvoll sind.

Die private Krankenversicherung bietet viele Vorteile für Arbeitnehmer mit hohem Einkommen, erfordert jedoch auch eine gründliche Auseinandersetzung mit den unterschiedlichen Aspekten und Konsequenzen. Eine umfassende Beratung durch Fachleute oder unabhängige Versicherungsvermittler kann hierbei hilfreich sein.

Für weiterführende Informationen besuchen Sie bitte die offiziellen Websites der Bundeszentrale für gesundheitliche Aufklärung und des Verbands der privaten Krankenversicherung.

Tipps und Empfehlungen

1. Versicherungspflichtgrenze beachten

Arbeitnehmer mit einem Jahresbruttoeinkommen über 73.800 € (2025) können sich privat versichern. Der Wechsel ist nur möglich, wenn diese Grenze überschritten wird.

2. Arbeitgeberzuschuss nutzen

Der Arbeitgeber beteiligt sich an den PKV-Beiträgen bis zu einem Höchstbetrag von 471,32 € monatlich (2025). Dies reduziert die eigenen Kosten erheblich.

3. Beitragsentwicklung im Alter berücksichtigen

PKV-Beiträge können im Alter steigen. Es ist ratsam, Tarife mit Beitragsentlastungsoptionen zu wählen oder Rücklagen zu bilden.

4. Gesundheitsprüfung einplanen

Vor dem Abschluss einer PKV ist eine Gesundheitsprüfung erforderlich. Vorerkrankungen können zu Risikozuschlägen oder Leistungsausschlüssen führen.

5. Familienversicherung prüfen

In der PKV gibt es keine kostenlose Familienversicherung. Für jedes Familienmitglied muss ein eigener Vertrag abgeschlossen werden, was zusätzliche Kosten verursacht.