In Deutschland besteht eine duale Struktur im Gesundheitswesen, die durch die gesetzliche Krankenversicherung (GKV) und die private Krankenversicherung (PKV) geprägt ist. Für Arbeitgeber stellt die Wahl zwischen diesen Systemen eine wichtige strategische Entscheidung dar, die nicht nur Auswirkungen auf die Betriebskosten, sondern auch auf die Mitarbeiterzufriedenheit und -bindung hat.

Dieser Artikel beleuchtet die wesentlichen Aspekte der privaten Krankenversicherung aus der Perspektive von Arbeitgebern, analysiert Vorteile und Nachteile, erläutert das Beitragssystem und zeigt, wie Unternehmen von einer optimalen Absicherung ihrer Mitarbeiter profitieren können.

Grundlagen der privaten Krankenversicherung

Die private Krankenversicherung (PKV) bildet in Deutschland eine Alternative zur GKV und richtet sich vornehmlich an Selbstständige, Beamte und Arbeitnehmer mit Einkommen oberhalb der Versicherungspflichtgrenze. Anders als in der GKV wird der Beitrag in der PKV nicht anhand des Einkommens, sondern auf Basis des individuellen Gesundheitszustandes, Alters und gewünschten Leistungsumfangs kalkuliert.

Merkmale der PKV:

- Individuelle Tarife: Jeder Versicherte wählt einen Tarif, der exakt auf seine Bedürfnisse zugeschnitten ist.

- Leistungsvielfalt: Neben dem Basisabsicherungsschutz bieten viele private Anbieter Zusatzleistungen, wie etwa die freie Arztwahl, Chefarztbehandlung oder stationäre Einzelzimmer im Krankenhaus.

- Beitragsentwicklung: Die Beiträge können im Laufe der Zeit, insbesondere im Alter, steigen. Daher ist eine langfristige Planung unabdingbar.

Arbeitgeber, die ihren Mitarbeitern eine private Krankenversicherung als Teil eines betrieblichen Gesundheitsmanagements anbieten oder Zuschüsse dazu leisten möchten, müssen die spezifischen Bedingungen und Kostenmodelle genau kennen.

Unterschiede zwischen gesetzlicher und privater Krankenversicherung

Die Wahl zwischen GKV und PKV hat weitreichende Konsequenzen für Arbeitgeber und Arbeitnehmer gleichermaßen. Während die GKV auf einem Solidaritätsprinzip basiert, wird in der PKV das Risiko individuell kalkuliert.

Vergleichende Aspekte:

- Beitragsberechnung:

In der GKV orientiert sich der Beitrag am Bruttoeinkommen, während in der PKV Faktoren wie Alter, Gesundheitszustand und Leistungsumfang den Beitrag bestimmen. - Leistungsumfang:

Die GKV bietet einen einheitlichen Leistungskatalog, der gesetzlich definiert ist. Die PKV hingegen ermöglicht durch individuelle Tarife eine maßgeschneiderte Absicherung, die über den gesetzlichen Standard hinausgehen kann. - Flexibilität und Wechseloptionen:

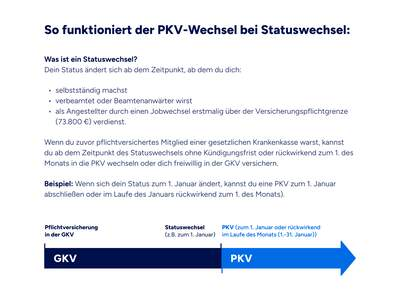

Der Wechsel von der GKV in die PKV ist für Arbeitnehmer möglich, jedoch oft mit langfristigen Bindungen und Risikoprüfungen verbunden. Arbeitgeber, die ihren Mitarbeitern eine PKV unterstützen möchten, müssen daher auch den Umstieg und die spätere Rückkehr in die GKV berücksichtigen, wenn sich Lebensumstände ändern.

Diese Unterschiede haben direkte Auswirkungen auf die Gestaltung von betrieblichen Zusatzleistungen und die Mitarbeiterbindung.

Vorteile der privaten Krankenversicherung für Arbeitgeber

Arbeitgeber können aus verschiedenen Gründen von einer Zusammenarbeit oder der Bereitstellung von Zuschüssen zur privaten Krankenversicherung profitieren. Zu den zentralen Vorteilen zählen:

1. Höhere Mitarbeiterzufriedenheit und -bindung:

Die Möglichkeit, eine individuelle und oftmals umfangreichere medizinische Versorgung in Anspruch zu nehmen, steigert die Zufriedenheit der Mitarbeiter. Viele Fachkräfte schätzen die schnellere Terminvergabe, bessere Behandlungsmöglichkeiten und zusätzliche Leistungen, die in privaten Tarifen enthalten sein können.

2. Attraktivitätssteigerung des Arbeitgebers:

Insbesondere in Branchen mit Fachkräftemangel kann das Angebot von Zuschüssen zur PKV als zusätzlicher Anreiz dienen, qualifizierte Mitarbeiter zu gewinnen und zu halten. Unternehmen, die in die Gesundheit und das Wohlbefinden ihrer Mitarbeiter investieren, signalisieren zudem ein hohes Maß an sozialer Verantwortung.

3. Flexibilität in der Leistungswahl:

Arbeitgeber können individuell entscheiden, in welchem Umfang sie Zuschüsse zur privaten Krankenversicherung gewähren. Diese Flexibilität ermöglicht es, maßgeschneiderte Lösungen zu entwickeln, die sowohl den Bedürfnissen des Unternehmens als auch denen der Mitarbeiter gerecht werden.

4. Steuervorteile:

Zuschüsse des Arbeitgebers zur privaten Krankenversicherung können in bestimmten Fällen steuerlich begünstigt sein. Hier empfiehlt es sich, eine detaillierte steuerliche Beratung in Anspruch zu nehmen, um die optimale Gestaltung zu erreichen.

Herausforderungen und Nachteile der PKV für Arbeitgeber

Trotz der genannten Vorteile gibt es auch Herausforderungen, die Arbeitgeber bei der Integration der PKV berücksichtigen müssen:

1. Beitragserhöhungen im Alter:

Die Beiträge in der PKV können mit zunehmendem Alter stark ansteigen. Dies kann zu langfristigen Kostensteigerungen führen, die sowohl den Arbeitgeber als auch den Arbeitnehmer belasten, insbesondere wenn Zuschüsse regelmäßig gewährt werden.

2. Komplexität der Tarifstrukturen:

Die Vielzahl an Tarifen und Zusatzleistungen erfordert eine umfassende Marktanalyse und Beratung. Arbeitgeber müssen sicherstellen, dass sie über das nötige Know-how oder entsprechende externe Beratung verfügen, um den passenden Tarif für ihre Mitarbeiter zu wählen.

3. Wechselbarrieren:

Einmal in der PKV versicherte Mitarbeiter haben oft Schwierigkeiten, in die GKV zurückzukehren, falls sich ihre Lebenssituation ändert. Dies kann langfristig zu Unzufriedenheit führen, wenn Mitarbeiter in eine andere Versichertenform wechseln möchten.

4. Administrative Aufwände:

Die Verwaltung von Zuschüssen und die Abstimmung mit den privaten Versicherern können zusätzlichen administrativen Aufwand bedeuten. Unternehmen müssen entsprechende Prozesse etablieren, um die Beiträge korrekt zu verwalten und den Mitarbeitern transparente Informationen zur Verfügung zu stellen.

Kosten und Beitragssystem in der PKV

Die Beitragsermittlung in der privaten Krankenversicherung erfolgt auf Basis individueller Risikofaktoren. Für Arbeitgeber, die Zuschüsse leisten, ist es wichtig, die zugrunde liegende Kalkulation zu verstehen:

- Risikoprüfung:

Jeder Mitarbeiter wird anhand von Gesundheitsfragen und seinem Alter eingestuft. Höhere Risiken können zu höheren Beiträgen führen. - Leistungsumfang:

Individuelle Tarife bieten verschiedene Leistungsstufen. Arbeitgeber sollten hierbei prüfen, ob ein Tarif nur den Basisabsicherungsschutz bietet oder zusätzliche Leistungen, wie etwa Einzelzimmer im Krankenhaus, inkludiert. - Zuschussmodelle:

Arbeitgeber können entweder einen festen Zuschuss gewähren oder die tatsächlichen Kosten anteilig übernehmen. Einige Unternehmen setzen auf flexible Zuschüsse, die sich an den individuellen Bedürfnissen der Mitarbeiter orientieren.

Ein Beispiel:

Ein Unternehmen entscheidet sich, einen monatlichen Zuschuss von 100 Euro zur privaten Krankenversicherung zu leisten. Für einen jungen Mitarbeiter mit einem geringen Gesundheitsrisiko mag dies einen großen Unterschied machen, während bei älteren Mitarbeitern die tatsächlichen Kosten deutlich höher liegen können. Eine genaue Abstimmung und transparente Kommunikation sind hierbei essenziell.

Auswirkungen auf die Mitarbeiter

Die Entscheidung für die private Krankenversicherung hat weitreichende Auswirkungen auf die Mitarbeiter. Arbeitgeber, die diesen Weg unterstützen, sollten folgende Aspekte berücksichtigen:

1. Verbesserung der Gesundheitsversorgung:

Mitarbeiter in der PKV profitieren in der Regel von kürzeren Wartezeiten und einem breiteren Leistungsspektrum. Dies führt zu einer höheren Zufriedenheit und kann langfristig die Produktivität steigern.

2. Individuelle Kostenbelastung:

Während der Arbeitgeberzuschuss einen Teil der Kosten abdeckt, bleibt der Rest der Beiträge oft in der Verantwortung des Mitarbeiters. Eine transparente Kommunikation über die zu erwartenden Kosten ist daher unabdingbar.

3. Langfristige Perspektiven:

Da die Beiträge in der PKV im Alter steigen können, ist es wichtig, dass Mitarbeiter frühzeitig über die langfristigen finanziellen Auswirkungen informiert werden. Arbeitgeber können hier beratend zur Seite stehen und gemeinsam mit den Mitarbeitern Lösungen erarbeiten.

4. Wechselmöglichkeiten und Bindung:

Die Bindung an die PKV kann dazu führen, dass Mitarbeiter auch bei beruflichen Veränderungen beim Unternehmen bleiben, um von den bestehenden Zuschüssen zu profitieren. Gleichzeitig müssen Unternehmen jedoch flexibel auf sich ändernde Lebenssituationen reagieren können.

Fallstudien und Praxisbeispiele

Um die theoretischen Aspekte zu veranschaulichen, betrachten wir einige Praxisbeispiele:

Fallstudie 1: Ein mittelständisches Unternehmen in der IT-Branche

Das Unternehmen bietet seinen Mitarbeitern seit einigen Jahren einen festen Zuschuss zur privaten Krankenversicherung. Die Mitarbeiter schätzen vor allem die schnellere Terminvergabe und die individuelle Betreuung durch die privaten Anbieter. Obwohl die Kosten im Alter steigen, hat das Unternehmen regelmäßige Informationsveranstaltungen organisiert, um die Mitarbeiter auf Veränderungen vorzubereiten. Die Rückmeldungen sind überwiegend positiv, und die Mitarbeiterbindung hat sich deutlich verbessert.

Fallstudie 2: Ein produzierendes Unternehmen mit einem breiten Altersdurchschnitt

Hier entscheidet sich das Management für ein hybrides Modell: Junge Mitarbeiter erhalten einen Zuschuss zur PKV, während langjährig beschäftigte Mitarbeiter eine Kombination aus GKV und PKV-Vorteilen nutzen. Diese differenzierte Herangehensweise ermöglicht es, den unterschiedlichen Bedürfnissen gerecht zu werden. Allerdings erfordert das System einen hohen administrativen Aufwand und eine enge Zusammenarbeit mit externen Beratern.

Fallstudie 3: Ein Start-up im Dienstleistungssektor

Das Start-up, das sich in einer Wachstumsphase befindet, nutzt die Möglichkeit, über die private Krankenversicherung als attraktiven Bestandteil des Vergütungspakets zu werben. Durch den gezielten Einsatz von PKV-Zuschüssen konnte das Unternehmen nicht nur Fachkräfte gewinnen, sondern auch das Image als moderner und mitarbeiterorientierter Arbeitgeber stärken.

Empfehlungen für Arbeitgeber

Auf Basis der Analyse und der Fallstudien lassen sich folgende Empfehlungen für Arbeitgeber ableiten, die eine private Krankenversicherung als Bestandteil ihrer Personalstrategie in Betracht ziehen:

Empfehlungen für Arbeitgeber anzeigen

- Individuelle Beratung und transparente Kommunikation: Stellen Sie sicher, dass alle Mitarbeiter umfassend über die Unterschiede zwischen GKV und PKV informiert sind. Eine unabhängige Beratung durch Experten kann helfen, die für jeden Mitarbeiter optimale Lösung zu finden.

- Flexible Zuschussmodelle: Entwickeln Sie Modelle, die sowohl jungen als auch älteren Mitarbeitern gerecht werden. Berücksichtigen Sie dabei, dass die Beiträge in der PKV altersbedingt steigen können.

- Regelmäßige Überprüfung der Versicherungslösungen: Da sich gesetzliche Rahmenbedingungen und individuelle Lebenssituationen ändern, sollten Sie die bestehenden Modelle regelmäßig evaluieren und gegebenenfalls anpassen.

- Zusammenarbeit mit spezialisierten Dienstleistern: Die Komplexität der privaten Krankenversicherung erfordert oft die Unterstützung durch externe Experten, um die besten Konditionen zu verhandeln und administrative Aufwände zu minimieren.

- Langfristige Planung und Vorsorge: Denken Sie auch an die langfristigen Auswirkungen. Eine frühzeitige Planung und transparente Darstellung der zu erwartenden Kosten helfen, zukünftige finanzielle Belastungen besser zu managen.

Zusammenfassung

Die private Krankenversicherung bietet Arbeitgebern eine attraktive Möglichkeit, das Gesundheitsmanagement im Unternehmen zu optimieren und sich als moderner, mitarbeiterorientierter Arbeitgeber zu positionieren. Durch individuelle Tarife, flexible Zuschussmodelle und eine verbesserte medizinische Versorgung können Unternehmen nicht nur die Zufriedenheit und Bindung ihrer Mitarbeiter erhöhen, sondern auch langfristig von einem gesunden und leistungsfähigen Team profitieren. Gleichzeitig erfordert die PKV eine sorgfältige Planung, transparente Kommunikation und regelmäßige Überprüfung, um den langfristigen Herausforderungen gerecht zu werden.

Die Entscheidung für oder gegen einen Zuschuss zur PKV sollte immer im Kontext der individuellen Unternehmensstrategie und der Bedürfnisse der Belegschaft getroffen werden. Es empfiehlt sich, die aktuellen gesetzlichen Rahmenbedingungen sowie die Marktentwicklungen kontinuierlich zu beobachten und gegebenenfalls externe Experten in den Entscheidungsprozess einzubinden.

Für vertiefende Informationen und aktuelle Entwicklungen empfehlen wir folgende offizielle Quellen:

- Bundesministerium für Gesundheit:

www.bundesgesundheitsministerium.de - PKV-Verband:

www.pkv.de