Zu Beginn des Studiums steht neben der Wohnungssuche eine weitreichende bürokratische Entscheidung an: Die Wahl der Krankenversicherung. Während die Mehrheit der Studierenden in der beitragsfreien Familienversicherung oder der studentischen GKV (KVdS) gemeldet ist, gibt es eine oft übersehene Alternative: Die Private Krankenversicherung (PKV) für Studenten.

Unter welchen Voraussetzungen ist der Einstieg in die PKV im Jahr 2026 möglich? Welche speziellen Studententarife gibt es und warum kann diese Entscheidung eine finanzielle Einbahnstraße sein? Dieser Leitfaden bringt Licht ins Dunkel.

Der Einstieg: Wie kommen Studenten 2026 in die PKV?

Entgegen hartnäckiger Gerüchte müssen Studenten kein hohes Einkommen vorweisen, um sich privat zu versichern. Der Zugang regelt sich über zwei Wege:

1. Über die privaten Verträge der Eltern (Der Regelfall)

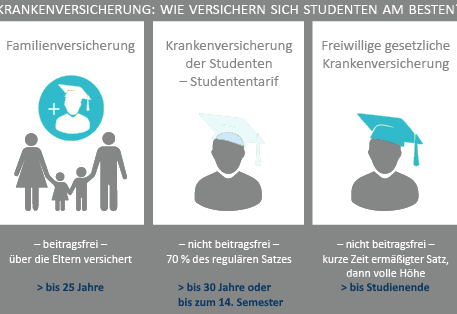

Sind Ihre Eltern bereits privat versichert oder Beamte (mit Anspruch auf staatliche Beihilfe), waren Sie als Kind meist über deren Verträge abgesichert. Mit dem Start des Studiums können Sie diesen privaten Schutz in der Regel nahtlos über spezielle, extrem günstige Studententarife der PKV fortführen.

2. Die Befreiung von der gesetzlichen Versicherungspflicht

Wer zu Studienbeginn von der gesetzlichen Krankenkasse in die PKV wechseln möchte, muss zu Beginn des ersten Semesters einen Antrag auf Befreiung von der Versicherungspflicht bei einer gesetzlichen Krankenkasse stellen.

Achtung – Wichtige Frist: Dieser Antrag muss innerhalb von drei Monaten nach der Immatrikulation gestellt werden. Diese Entscheidung gilt für die gesamte Dauer des Studiums und kann nicht rückgängig gemacht werden. Ein Wechsel zurück in die gesetzliche Kasse während des Studiums ist danach ausgeschlossen.

Die Kosten: Spezielle Studententarife (PSKV) im Jahr 2026

Die private Versicherung kalkuliert Beiträge normalerweise nach dem medizinischen Risiko und dem Alter. Für Studierende machen die privaten Versicherer jedoch eine Ausnahme und bieten bis zum 30. Lebensjahr stark subventionierte Tarife an – die sogenannte Private Krankenversicherung für Studierende (PSKV).

- Der Kostenpunkt 2026: Da die gesetzliche studentische Krankenversicherung (KVdS) im Jahr 2026 inklusive Zusatz- und Pflegebeitrag bei rund 145 Euro im Monat liegt, orientieren sich die privaten Studententarife an diesem Wert. Je nach Anbieter und gewähltem Selbstbehalt liegen die Tarife 2026 oft zwischen 120 und 160 Euro im Monat.

Vor- und Nachteile: Der ehrliche Systemcheck

Bevor Sie den Befreiungsantrag unterschreiben, sollten Sie die Vor- und Nachteile genau abwägen:

Die klaren Pluspunkte

- Medizinische First-Class-Versorgung: Schnelle Terminvergabe bei Fachärzten, freie Arztwahl, bevorzugte Behandlung im Krankenhaus (z. B. Zweibettzimmer) und hohe Erstattungen bei teurem Zahnersatz oder Sehhilfen.

- Beihilfevorteil für Beamtenkinder: Kinder von Beamten erhalten über die staatliche Beihilfe oft 80 % der Krankheitskosten erstattet. Sie müssen über die PKV nur noch die restlichen 20 % absichern, was den privaten Studententarif unschlagbar günstig macht.

- Keine starren Gehaltsgrenzen beim Nebenjob: Wer als ordentlicher Student in der PKV versichert ist, muss beim Werkstudentenjob oder einer Selbstständigkeit nicht permanent Angst haben, wegen des Verdienstes eine Einkommensgrenze der gesetzlichen Familienversicherung zu reißen.

Die Risiken und Nachteile

- Die Vorkasse-Pflicht: In der PKV gilt das Kostenerstattungsprinzip. Arzt- und Medikamentenrechnungen müssen Sie zunächst aus eigener Tasche bezahlen und danach bei der Versicherung zur Erstattung einreichen. Das erfordert gerade bei knappem Studentenbudget finanzielle Rücklagen.

- Strikte Gesundheitsprüfung: Vor dem Vertragsschluss müssen Sie detaillierte Fragen zu Ihrem Gesundheitszustand der letzten 5 bis 10 Jahre beantworten. Vorerkrankungen (auch psychotherapeutische Behandlungen oder Allergien) führen schnell zu saftigen Risikozuschlägen oder einer kompletten Ablehnung.

- Keine kostenlose Familienversicherung: Sollten Sie während des Studiums bereits Kinder haben oder verheiratet sein, gibt es in der PKV keine kostenlose Mitversicherung. Jeder Kopf zahlt einen eigenen Beitrag.

GKV vs. PKV für Studierende: Der direkte Vergleich 2026

| Kriterium | Gesetzliche Studenten-KV (KVdS) | Private Studenten-KV (PSKV) |

| Monatliche Kosten 2026 | Ca. 145 € (fix, inkl. Pflege & Zusatzbeitrag). | Ca. 120 € bis 160 € (je nach Tarif & Selbstbehalt). |

| Abrechnung | Direkt über die elektronische Gesundheitskarte. | Vorkasse durch den Studenten, danach Erstattung. |

| Leistungsumfang | Gesetzlicher Basisschutz (ausreichend & zweckmäßig). | Individuell vereinbar, oft deutlich umfassender. |

| Flexibilität | Kassenwechsel alle 12 Monate möglich. | Während des gesamten Studiums bindend. |

Was passiert nach dem Studium? (Die Ausstiegsoption)

Die größte Sorge vieler Studierender ist es, nach dem Abschluss dauerhaft in der „teuren“ PKV gefangen zu sein. Hier gibt das deutsche Gesetz jedoch Entwarnung, sobald Sie den Sprung ins Berufsleben wagen:

Die Ausnahme: Wer direkt nach dem Abschluss direkt in die Selbstständigkeit startet, Beamter wird oder ein extrem hohes Einstiegsgehalt von über 69.750 Euro im Jahr erzielt, bleibt privat versichert. Die günstigen Studententarife enden jedoch und werden in reguläre (und teurere) Erwachsenentarife umgewandelt.

Der reguläre Berufseinstieg: Wenn Sie nach dem Studium als Angestellter starten und Ihr Einstiegsgehalt unter der Versicherungspflichtgrenze von 69.750 Euro im Jahr (Wert für 2026) liegt, werden Sie automatisch wieder gesetzlich versicherungspflichtig. Sie kehren also ganz normal in die GKV zurück.

Tipps zur Optimierung der Versicherungskosten

Um die finanziellen Belastungen zu minimieren, sollten Studierende folgende Tipps beachten:

Bleiben Sie so lange wie möglich beitragsfrei über Ihre Eltern versichert, wenn Sie dazu berechtigt sind.

Nutzen Sie Vergleichsportale, um die Beitragssätze und Zusatzleistungen verschiedener Krankenkassen zu prüfen.

Informieren Sie sich rechtzeitig über den Wechsel von der Familienversicherung in den studentischen Tarif, um nahtlos versichert zu bleiben.

Viele Krankenkassen bieten Prämien für Vorsorgeuntersuchungen und gesundheitsbewusstes Verhalten, die langfristig Kosten senken können.

Unabhängige Verbraucherzentralen oder Hochschulberatungen können helfen, den optimalen Tarif zu finden.

Achten Sie darauf, dass Nebenjobs nicht zu einer Überschreitung der Einkommensgrenzen führen.

Denken Sie daran, dass sich Ihre finanzielle Situation im Laufe des Studiums ändern kann – planen Sie entsprechend, um zukünftige Kosten zu minimieren.

Praxisbeispiele und Erfahrungsberichte

Um die theoretischen Überlegungen greifbarer zu machen, betrachten wir einige Beispiele:

Beispiel 1:

Ein 23-jähriger Student, der noch beitragsfrei über die Familienversicherung seiner Eltern mitversichert ist, wechselt im Alter von 25 Jahren in den studentischen Tarif. Der monatliche Beitrag liegt bei etwa 120 Euro, was für ihn trotz begrenzter finanzieller Mittel tragbar ist.

Beispiel 2:

Eine 27-jährige Studentin, die nebenbei als Werkstudentin arbeitet und ein geringes Einkommen erzielt, kann weiterhin den studentischen Tarif nutzen. Sollten ihre Nebeneinkünfte jedoch steigen, muss sie rechtzeitig den Wechsel in eine freiwillige GKV oder in die PKV in Betracht ziehen, um finanzielle Engpässe zu vermeiden.

Beispiel 3:

Ein Student entscheidet sich aufgrund besonderer Leistungswünsche und einer langfristigen Karriereplanung für einen Wechsel in die private Krankenversicherung. Obwohl die anfänglichen Beiträge niedriger sein können, steigt der Beitrag im Laufe der Zeit, was eine intensive Planung und eine langfristige Perspektive erforderlich macht.

Zukunftsaussichten und Entwicklungen

Die Beiträge zur Krankenversicherung unterliegen ständigen Veränderungen, die von wirtschaftlichen und demografischen Entwicklungen beeinflusst werden. In den kommenden Jahren könnten steigende Gesundheitskosten zu einer Erhöhung der Beitragssätze führen. Studierende sollten daher regelmäßig ihre Versicherungssituation überprüfen und sich über neue Angebote und Bonusprogramme informieren. Digitale Services und innovative Gesundheitsangebote gewinnen zunehmend an Bedeutung und können den Versicherungsschutz erweitern, ohne dass die Kosten sprunghaft ansteigen.

Ein aktiver Informationsaustausch und die Nutzung unabhängiger Beratungsangebote sind entscheidend, um fundierte Entscheidungen zu treffen und langfristig von einem optimalen Versicherungsschutz zu profitieren.

Eine effiziente Versicherung, die Sie in Betracht ziehen sollten, wenn Sie die Mittel dazu haben

Die private Krankenversicherung ist für Studierende im Jahr 2026 vor allem in zwei Szenarien eine hervorragende Wahl: Wenn Sie Kind eines Beamten sind und von der Beihilfe profitieren oder wenn Sie über Ihre Eltern bereits privat versichert sind und den erstklassigen medizinischen Schutz im Studium nicht missen möchten.

Wer hingegen als Single komplett unabhängig wirtschaftet, ein klares und unkompliziertes Abrechnungssystem ohne Vorkasse sucht und nach dem Studium absolute Flexibilität wünscht, fährt mit der gesetzlichen studentischen Krankenversicherung (KVdS) in der Regel sicherer.

Ein detaillierter Vergleich der Tarife und eine unabhängige Beratung sind unerlässlich, um die beste Entscheidung zu treffen. Wer unsicher ist, sollte auch den studentischen Tarif der GKV prüfen. Letztlich hängt die Wahl von individuellen Bedürfnissen und finanziellen Möglichkeiten ab.

Wenn Sie weitere Informationen benötigen, können Sie einige offizielle Quellen konsultieren:

Bundesministerium für Gesundheit