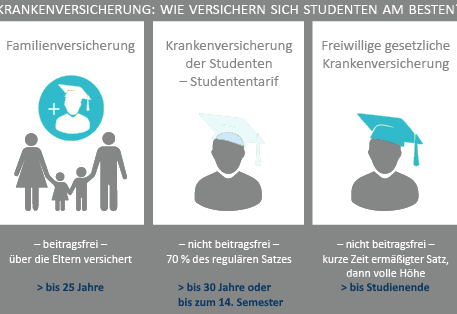

In Deutschland haben Studierende die Möglichkeit, sich sowohl über die gesetzliche als auch über die private Krankenversicherung abzusichern. Während die meisten Studierenden in den günstigen studentischen Tarif der gesetzlichen Krankenversicherung (GKV) wechseln, entscheiden sich einige aufgrund besonderer Lebensumstände oder individueller Präferenzen für die private Krankenversicherung (PKV).

Dieser Artikel bietet einen umfassenden Überblick über die privat Krankenversicherung für Studenten, beleuchtet Voraussetzungen, Vorteile, Nachteile und aktuelle Trends. Ziel ist es, Studierenden eine fundierte Entscheidungsgrundlage zu liefern, um den für sie optimalen Versicherungsschutz zu wählen.

Grundlagen der privaten Krankenversicherung

Die private Krankenversicherung (PKV) ist in Deutschland eine Alternative zur gesetzlichen Krankenversicherung. Im Gegensatz zur GKV, die auf dem Solidaritätsprinzip basiert, erfolgt die Beitragsberechnung in der PKV individuell – basierend auf Alter, Gesundheitszustand und gewünschtem Leistungsumfang. Studierende, die sich für die PKV entscheiden, profitieren oft von individuell zugeschnittenen Tarifen und Zusatzleistungen, müssen jedoch auch einige Besonderheiten in Kauf nehmen.

Voraussetzungen und Zugang

Nicht alle Studierenden haben automatisch Zugang zur PKV. Für den Wechsel in die private Krankenversicherung müssen bestimmte Voraussetzungen erfüllt sein:

- Versicherungspflichtgrenze: Studierende müssen ein Einkommen erzielen, das über der gesetzlichen Versicherungspflichtgrenze liegt, um von der Pflichtversicherung in der GKV befreit zu werden.

- Gesundheitsprüfung: Bei der Aufnahme in einen PKV-Tarif wird in der Regel eine Gesundheitsprüfung durchgeführt. Vorerkrankungen können zu Risikozuschlägen oder Leistungsausschlüssen führen.

- Langfristige Bindung: Der Wechsel in die PKV sollte gut überlegt sein, da ein späterer Wechsel zurück in die GKV oft schwierig ist.

Tarifgestaltung und Leistungen

In der PKV werden die Beiträge nicht prozentual zum Einkommen berechnet, sondern basieren auf individuellen Faktoren. Studierende, die in die PKV wechseln, erhalten meist Tarife, die auf ihre Bedürfnisse zugeschnitten sind – häufig mit einem geringeren Leistungsumfang als die Standardtarife der GKV, aber dafür mit der Möglichkeit, Zusatzleistungen individuell auszuwählen. Zu den Leistungen der PKV gehören in der Regel:

- Freie Arzt- und Krankenhauswahl

- Chefarztbehandlung und Einzelzimmeroptionen im Krankenhaus

- Individuell wählbare Zusatzleistungen, wie alternative Heilmethoden oder spezielle Vorsorgeuntersuchungen

- Schnellere Terminvergaben und oft einen persönlichen Ansprechpartner

Gründe für den Wechsel in die private Krankenversicherung

Individuelle Tarifoptionen

Ein wesentlicher Vorteil der PKV ist die Möglichkeit, Tarife individuell anzupassen. Studierende, die besonderen Wert auf bestimmte medizinische Leistungen legen, können so einen Versicherungsschutz wählen, der über den gesetzlichen Mindeststandard hinausgeht. Die PKV ermöglicht es, Leistungen gezielt auszuwählen, die den persönlichen Bedürfnissen entsprechen.

Beitragsvorteile in jungen Jahren

Für junge und gesunde Studierende können die Beiträge in der PKV anfangs niedriger ausfallen als in der GKV. Da die Risikobewertung auf dem aktuellen Gesundheitszustand basiert, profitieren Studierende ohne Vorerkrankungen oft von günstigen Einstiegsbeiträgen. Dieser Vorteil kann jedoch im Alter schwinden, da die Beiträge in der PKV mit zunehmendem Alter steigen.

Flexibilität bei Zusatzleistungen

Die PKV bietet oft umfangreiche Zusatzleistungen, die in der GKV nicht oder nur in begrenztem Umfang abgedeckt sind. Dazu gehören exklusive Angebote wie alternative Heilmethoden, spezielle Vorsorgeprogramme oder individuelle Gesundheitsberatungen. Für Studierende, die besonderen Wert auf solche Leistungen legen, kann die PKV daher attraktiv sein.

Herausforderungen und Risiken bei der PKV für Studierende

Gesundheitsprüfung und Risikozuschläge

Ein entscheidender Nachteil der PKV ist die obligatorische Gesundheitsprüfung. Studierende mit Vorerkrankungen oder gesundheitlichen Risiken müssen mit Risikozuschlägen rechnen, was die Beiträge erheblich erhöhen kann. Für manche kann dies den anfänglichen Kostenvorteil der PKV zunichtemachen.

Steigende Beiträge im Alter

Während junge und gesunde Studierende von günstigen Einstiegsbeiträgen profitieren, steigen die Beiträge in der PKV im Alter in der Regel deutlich an. Dies kann langfristig zu einer erheblichen finanziellen Belastung führen, insbesondere wenn der Wechsel zurück in die GKV nicht möglich ist.

Verlust von Familienversicherungsoptionen

Ein weiterer Nachteil besteht darin, dass in der PKV keine beitragsfreie Mitversicherung von Familienangehörigen möglich ist. Während in der GKV Kinder und nicht erwerbstätige Ehepartner meist kostenfrei mitversichert werden können, müssen in der PKV für jedes Familienmitglied separate Verträge abgeschlossen werden.

Komplexität der Tarifwahl

Die Vielfalt der angebotenen Tarife in der PKV kann überwältigend sein. Studierende müssen sich intensiv mit den unterschiedlichen Optionen auseinandersetzen, um den optimalen Tarif zu finden. Dies erfordert häufig eine ausführliche Beratung durch unabhängige Experten oder spezialisierte Makler.

Vergleich: Gesetzliche vs. Private Krankenversicherung für Studenten

Gesetzliche Krankenversicherung (GKV)

Die GKV bietet für Studierende in der Regel einen einheitlichen Leistungskatalog und günstige Beitragssätze, die durch die Familien- oder studentische Versicherung abgesichert sind. Vorteile sind die beitragsfreie Mitversicherung von Familienangehörigen und die stabile, einkommensabhängige Beitragsberechnung. Nachteile können jedoch höhere Beiträge im Falle eines Wechsels in die freiwillige Versicherung oder bei Überschreiten der Altersgrenze sein.

Private Krankenversicherung (PKV)

Die PKV bietet individuell anpassbare Tarife und zusätzliche Leistungen, die oft über den gesetzlichen Standard hinausgehen. Junge, gesunde Studierende können von niedrigen Anfangsbeiträgen profitieren, müssen aber langfristig mit steigenden Kosten rechnen. Ein Wechsel in die PKV sollte daher gut überlegt sein, insbesondere da eine Rückkehr in die GKV in der Regel schwierig ist.

Entscheidungskriterien

Die Entscheidung zwischen GKV und PKV hängt von mehreren Faktoren ab, wie z. B. dem aktuellen Gesundheitszustand, zukünftigen Einkommenserwartungen, dem gewünschten Leistungsumfang und der Familienplanung. Studierende sollten daher beide Optionen sorgfältig vergleichen und bei Bedarf unabhängige Beratungsangebote in Anspruch nehmen.

Tipps zur Optimierung der Versicherungskosten

Um die finanziellen Belastungen zu minimieren, sollten Studierende folgende Tipps beachten:

Bleiben Sie so lange wie möglich beitragsfrei über Ihre Eltern versichert, wenn Sie dazu berechtigt sind.

Nutzen Sie Vergleichsportale, um die Beitragssätze und Zusatzleistungen verschiedener Krankenkassen zu prüfen.

Informieren Sie sich rechtzeitig über den Wechsel von der Familienversicherung in den studentischen Tarif, um nahtlos versichert zu bleiben.

Viele Krankenkassen bieten Prämien für Vorsorgeuntersuchungen und gesundheitsbewusstes Verhalten, die langfristig Kosten senken können.

Unabhängige Verbraucherzentralen oder Hochschulberatungen können helfen, den optimalen Tarif zu finden.

Achten Sie darauf, dass Nebenjobs nicht zu einer Überschreitung der Einkommensgrenzen führen.

Denken Sie daran, dass sich Ihre finanzielle Situation im Laufe des Studiums ändern kann – planen Sie entsprechend, um zukünftige Kosten zu minimieren.

Praxisbeispiele und Erfahrungsberichte

Um die theoretischen Überlegungen greifbarer zu machen, betrachten wir einige Beispiele:

Beispiel 1:

Ein 23-jähriger Student, der noch beitragsfrei über die Familienversicherung seiner Eltern mitversichert ist, wechselt im Alter von 25 Jahren in den studentischen Tarif. Der monatliche Beitrag liegt bei etwa 120 Euro, was für ihn trotz begrenzter finanzieller Mittel tragbar ist.

Beispiel 2:

Eine 27-jährige Studentin, die nebenbei als Werkstudentin arbeitet und ein geringes Einkommen erzielt, kann weiterhin den studentischen Tarif nutzen. Sollten ihre Nebeneinkünfte jedoch steigen, muss sie rechtzeitig den Wechsel in eine freiwillige GKV oder in die PKV in Betracht ziehen, um finanzielle Engpässe zu vermeiden.

Beispiel 3:

Ein Student entscheidet sich aufgrund besonderer Leistungswünsche und einer langfristigen Karriereplanung für einen Wechsel in die private Krankenversicherung. Obwohl die anfänglichen Beiträge niedriger sein können, steigt der Beitrag im Laufe der Zeit, was eine intensive Planung und eine langfristige Perspektive erforderlich macht.

Zukunftsaussichten und Entwicklungen

Die Beiträge zur Krankenversicherung unterliegen ständigen Veränderungen, die von wirtschaftlichen und demografischen Entwicklungen beeinflusst werden. In den kommenden Jahren könnten steigende Gesundheitskosten zu einer Erhöhung der Beitragssätze führen. Studierende sollten daher regelmäßig ihre Versicherungssituation überprüfen und sich über neue Angebote und Bonusprogramme informieren. Digitale Services und innovative Gesundheitsangebote gewinnen zunehmend an Bedeutung und können den Versicherungsschutz erweitern, ohne dass die Kosten sprunghaft ansteigen.

Ein aktiver Informationsaustausch und die Nutzung unabhängiger Beratungsangebote sind entscheidend, um fundierte Entscheidungen zu treffen und langfristig von einem optimalen Versicherungsschutz zu profitieren.

Eine effiziente Versicherung, die Sie in Betracht ziehen sollten, wenn Sie die Mittel dazu haben

Die private Krankenversicherung (PKV) kann für Studenten attraktive Vorteile bieten, darunter maßgeschneiderte Leistungen und bevorzugte Behandlung. Besonders für Beamtenanwärter oder Studierende mit höherem Einkommen kann sie eine sinnvolle Wahl sein. Allerdings ist ein Wechsel gut zu überdenken, da eine Rückkehr in die gesetzliche Krankenversicherung (GKV) oft schwierig ist.

Während die Beiträge in jungen Jahren niedrig sein können, steigen sie im Alter oft an. Zudem gibt es keine Möglichkeit, beitragsfrei über die Eltern versichert zu bleiben. Studierende sollten daher ihre langfristige finanzielle Planung berücksichtigen.

Ein detaillierter Vergleich der Tarife und eine unabhängige Beratung sind unerlässlich, um die beste Entscheidung zu treffen. Wer unsicher ist, sollte auch den studentischen Tarif der GKV prüfen. Letztlich hängt die Wahl von individuellen Bedürfnissen und finanziellen Möglichkeiten ab.

Wenn Sie weitere Informationen benötigen, können Sie einige offizielle Quellen konsultieren:

Bundesministerium für Gesundheit