In Deutschland bildet die Krankenversicherung das Rückgrat des Gesundheitssystems. Ein Großteil der Bevölkerung ist pflichtversichert, was bedeutet, dass sie automatisch Mitglied in einer gesetzlichen Krankenkasse werden müssen. Doch wer genau unterliegt dieser Versicherungspflicht, welche Ausnahmen gibt es und wie gestaltet sich der Leistungsumfang?.

Dieser Artikel gibt einen ausführlichen Überblick darüber, was „pflichtversichert“ in der deutschen Krankenversicherung konkret bedeutet. Darüber hinaus werden die relevanten gesetzlichen Grundlagen, die Beitragssystematik und typische Sonderregelungen näher beleuchtet. Ziel ist es, Arbeitnehmern, Studierenden, Selbstständigen und weiteren Personengruppen eine fundierte Orientierung zu bieten.

Begriffserklärung und gesetzliche Grundlagen

Was bedeutet „pflichtversichert“?

Der Begriff „pflichtversichert“ beschreibt den Status einer Person, die per Gesetz in der gesetzlichen Krankenversicherung (GKV) versichert sein muss. Grundlage hierfür ist vor allem das Sozialgesetzbuch V (SGB V), in dem geregelt ist, wer zur Mitgliedschaft in einer gesetzlichen Krankenkasse verpflichtet ist. Das Gegenstück zur Pflichtversicherung ist die freiwillige Versicherung. Freiwillig Versicherte haben zwar die Möglichkeit, in der GKV zu bleiben, unterliegen jedoch nicht mehr der automatischen Versicherungspflicht, beispielsweise wenn ihr Einkommen über der Versicherungspflichtgrenze liegt.

Rechtsgrundlagen

Die gesetzlichen Bestimmungen zur Versicherungspflicht sind im § 5 SGB V festgehalten. Dort wird genau definiert, welche Personengruppen unter die Pflichtversicherung fallen. Dazu gehören in erster Linie:

- Arbeitnehmer, deren monatliches Bruttoeinkommen unterhalb der Jahresarbeitsentgeltgrenze (auch Versicherungspflichtgrenze genannt) liegt

- Auszubildende

- Bezieher von Arbeitslosengeld I und II

- Studenten bis zu einem bestimmten Alter

- Rentner, die bestimmte Vorversicherungszeiten erfüllen

- Pflegepersonen und bestimmte Familienangehörige

Durch diese Regelungen soll sichergestellt werden, dass in Deutschland niemand ohne Krankenversicherungsschutz bleibt. Seit dem Jahr 2009 besteht sogar eine allgemeine Versicherungspflicht, sodass jeder Bürger entweder gesetzlich oder privat krankenversichert sein muss.

Personengruppen und Versicherungspflicht

Arbeitnehmer

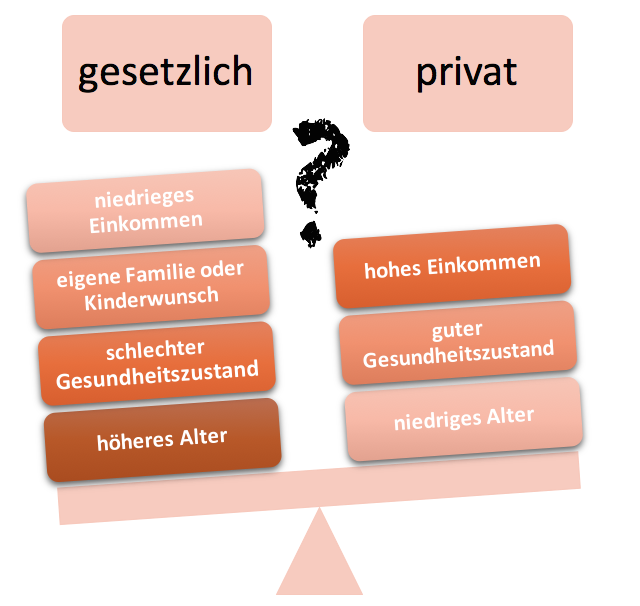

Der größte Teil der pflichtversicherten Personen sind Arbeitnehmer, die in einem sozialversicherungspflichtigen Beschäftigungsverhältnis stehen. Aktuell liegt die Versicherungspflichtgrenze (Stand 2023/2024) bei einem jährlichen Bruttoeinkommen von rund 66.600 Euro. Verdient ein Arbeitnehmer mehr als diesen Betrag, kann er sich von der Versicherungspflicht befreien lassen und in eine private Krankenversicherung (PKV) wechseln. Liegt sein Einkommen darunter, bleibt er automatisch in der GKV pflichtversichert. Für Teilzeitkräfte und Minijobber gelten wiederum spezielle Regelungen, die sich vor allem an ihrem Einkommen orientieren.

Selbstständige

Selbstständige und Freiberufler sind in der Regel nicht pflichtversichert, da sie keiner abhängigen Beschäftigung nachgehen. Dennoch kann es Ausnahmen geben, beispielsweise bei ehemaligen Arbeitnehmern, die sich direkt nach dem Ausscheiden aus dem Angestelltenverhältnis selbstständig machen. In diesen Fällen kann eine Weiterversicherung in der GKV möglich sein, sofern bestimmte Fristen und Voraussetzungen erfüllt werden. Darüber hinaus gibt es für Selbstständige die Option, sich freiwillig gesetzlich zu versichern, wenn sie zuvor pflichtversichert waren oder nahtlos aus einer Familienversicherung kommen.

Studenten und Auszubildende

Studierende unterliegen bis zum 30. Lebensjahr oder bis zum 14. Fachsemester der Krankenversicherungspflicht in der GKV. Danach kann unter Umständen eine freiwillige Weiterversicherung erfolgen. Auszubildende hingegen sind fast immer pflichtversichert, da ihr Ausbildungsentgelt in der Regel unter der Versicherungspflichtgrenze liegt.

Rentner

Auch Rentner können pflichtversichert sein, sofern sie die notwendigen Vorversicherungszeiten erfüllen. Die Krankenversicherung der Rentner (KVdR) greift beispielsweise dann, wenn der Rentenbezieher in der zweiten Hälfte seines Erwerbslebens überwiegend gesetzlich versichert war. Wird diese Bedingung erfüllt, so ist der Rentner pflichtversichert, andernfalls kann eine freiwillige Mitgliedschaft in der GKV in Betracht gezogen werden. Wer eine Beamtenpension bezieht, ist hingegen meist privat krankenversichert, wobei es auch hier Sonderregelungen gibt.

Finanzierung und Beiträge

Beitragssatz

Der allgemeine Beitragssatz in der gesetzlichen Krankenversicherung liegt derzeit bei 14,6 % des Bruttoeinkommens. Hinzu kommt ein kassenindividueller Zusatzbeitrag, der je nach Krankenkasse variiert und durchschnittlich bei rund 1,6 % liegt. Damit ergibt sich ein durchschnittlicher Gesamtbeitragssatz von etwa 16,2 %. Die Beiträge werden in der Regel paritätisch finanziert, das heißt, Arbeitgeber und Arbeitnehmer teilen sich den Beitrag je zur Hälfte.

Beitragsbemessungsgrenze

Die Beitragsbemessungsgrenze bestimmt, bis zu welchem Einkommen Beiträge erhoben werden. Einkommensteile oberhalb dieser Grenze werden nicht mehr zur Beitragsberechnung herangezogen. Aktuell (2023/2024) liegt die Beitragsbemessungsgrenze bei monatlich rund 4.987 Euro (bzw. jährlich etwa 59.844 Euro). Wer über dieser Grenze verdient, zahlt also nicht mehr als den Höchstbeitrag. Die Beitragsbemessungsgrenze wird jedes Jahr neu festgelegt und orientiert sich an der Einkommensentwicklung.

Pflichtversicherung und Beitragshöhe

Pflichtversicherte Mitglieder zahlen ihre Beiträge einkommensabhängig. Das Solidarprinzip sorgt dafür, dass Besserverdienende mehr zahlen als Personen mit niedrigem Einkommen. Dieses System ermöglicht einen breiten Leistungskatalog, der unabhängig vom Gesundheitszustand in Anspruch genommen werden kann. Für Pflichtversicherte ist die GKV daher eine stabile und planbare Option, bei der die Kosten relativ transparent sind und sich am eigenen Einkommen orientieren.

Leistungsumfang und Vorteile

Einheitlicher Leistungskatalog

Die GKV bietet einen gesetzlich definierten Leistungskatalog, der unter anderem Arztbesuche, Krankenhausbehandlungen, Medikamente, Impfungen, Vorsorgeuntersuchungen und Rehabilitationsmaßnahmen umfasst. Alle gesetzlich Versicherten, also auch Pflichtversicherte, haben grundsätzlich Anspruch auf die gleichen Basisleistungen. Darüber hinaus können einzelne Krankenkassen Zusatzleistungen wie Osteopathie, homöopathische Behandlungen oder Bonusprogramme anbieten, um sich von anderen Kassen abzuheben.

Familienversicherung

Ein wesentlicher Vorteil für pflichtversicherte Mitglieder ist die kostenlose Familienversicherung. Ehepartner und Kinder können unter bestimmten Voraussetzungen beitragsfrei mitversichert werden, sofern sie kein oder nur ein geringes eigenes Einkommen haben. Dies entlastet Familien finanziell erheblich und stärkt das Solidarprinzip der gesetzlichen Krankenversicherung.

Krankengeld

Im Krankheitsfall erhalten pflichtversicherte Arbeitnehmer Krankengeld ab der siebten Woche der Arbeitsunfähigkeit. Dies ist ein wichtiges Sicherheitsnetz, das den Einkommensausfall zum Teil kompensiert. Die Höhe des Krankengeldes beträgt in der Regel 70 % des Bruttoeinkommens (maximal 90 % des Nettoverdienstes), gedeckelt durch die Beitragsbemessungsgrenze. Diese Leistung wird bis zu 78 Wochen lang gewährt, sofern dieselbe Erkrankung vorliegt.

Sonderregelungen und Ausnahmen

Befreiung von der Versicherungspflicht

In bestimmten Fällen können sich Personen von der Versicherungspflicht befreien lassen. Dies betrifft beispielsweise Arbeitnehmer, deren Einkommen die Versicherungspflichtgrenze überschreitet, oder Personen, die bereits privat versichert sind. Die Befreiung muss innerhalb einer kurzen Frist nach Eintreten des Befreiungsgrundes bei der Krankenkasse beantragt werden. Einmal befreit, kann man in der Regel erst wieder in die GKV zurückkehren, wenn man erneut versicherungspflichtig wird (z. B. durch Reduktion des Einkommens).

Studenten über 30

Für Studenten, die das 30. Lebensjahr oder das 14. Fachsemester überschreiten, endet die Pflichtversicherung in der studentischen Krankenversicherung. Sie können sich freiwillig gesetzlich versichern oder in die private Krankenversicherung wechseln. Hierbei sollte man genau prüfen, welche Option langfristig am sinnvollsten ist.

Minijobs

Minijobber gelten als geringfügig Beschäftigte, bei denen das Einkommen in der Regel 520 Euro pro Monat nicht überschreitet. Minijobs sind nicht versicherungspflichtig in der Krankenversicherung, sodass sich Minijobber anderweitig versichern müssen (z. B. über eine Hauptbeschäftigung, Familienversicherung oder freiwillige Versicherung). Bei mehreren Minijobs kann allerdings eine Versicherungspflicht entstehen, wenn das gesamte Einkommen die Geringfügigkeitsgrenze übersteigt.

Wechseloptionen und Fristen

Wechsel in die private Krankenversicherung

Sobald das Einkommen eines Arbeitnehmers über der Versicherungspflichtgrenze liegt, kann er oder sie in die private Krankenversicherung wechseln. Dabei ist eine Gesundheitsprüfung üblich, die über Risikozuschläge oder Leistungsausschlüsse entscheidet. Wer privat versichert ist, kann in der Regel nicht ohne Weiteres in die GKV zurückkehren, es sei denn, das Einkommen sinkt wieder unter die Versicherungspflichtgrenze oder es tritt eine Arbeitslosigkeit ein.

Wechsel zwischen gesetzlichen Krankenkassen

Innerhalb der GKV ist ein Kassenwechsel möglich, wenn man mindestens zwölf Monate bei der bisherigen Krankenkasse versichert war. Eine Ausnahme besteht, wenn die Krankenkasse ihren Zusatzbeitrag erhöht. In diesem Fall hat man ein Sonderkündigungsrecht und kann die Krankenkasse wechseln, ohne die zwölfmonatige Bindungsfrist einzuhalten.

Vor- und Nachteile der Pflichtversicherung

Vorteile

- Solidarprinzip: Die Beiträge richten sich nach dem Einkommen, was sozial gerechter ist.

- Kostenlose Familienversicherung: Familienmitglieder können beitragsfrei mitversichert werden.

- Großer Leistungskatalog: Die GKV deckt eine Vielzahl medizinischer Leistungen ab.

- Planbarkeit: Die Beitragshöhe ist durch das Einkommen vorhersehbar.

Nachteile

- Eingeschränkte Wahlfreiheit: Versicherte haben weniger Spielraum bei der Wahl von Leistungspaketen.

- Zuzahlungen: Für Medikamente, Hilfsmittel und Krankenhausaufenthalte fallen oft zusätzliche Kosten an.

- Wartezeiten: In manchen Fällen können längere Wartezeiten bei Fachärzten auftreten.

- Einkommensabhängige Belastung: Bei steigenden Einkommen kann die GKV teurer werden als ein PKV-Tarif (zumindest anfangs).

Praktische Beispiele

- Arbeitnehmer A verdient 3.000 Euro brutto im Monat. Da er unter der Versicherungspflichtgrenze liegt, ist er automatisch pflichtversichert. Sein monatlicher GKV-Beitrag wird auf Basis von 16,2 % berechnet, wobei er nur etwa die Hälfte davon selbst trägt.

- Studentin B ist 25 Jahre alt und studiert im 5. Semester. Sie ist pflichtversichert in der studentischen Krankenversicherung, zahlt aber einen reduzierten Beitragssatz. Nach dem 14. Fachsemester müsste sie in eine freiwillige Versicherung wechseln, sofern sie das Studium nicht beendet hat.

- Rentner C hat während seines Erwerbslebens größtenteils in der GKV Beiträge geleistet und erfüllt die Vorversicherungszeiten. Er ist daher in der Krankenversicherung der Rentner pflichtversichert und zahlt nur auf seine Rente Krankenversicherungsbeiträge.

Empfehlungen und Tipps

Informieren Sie sich frühzeitig über Ihre Krankenversicherungsoptionen, besonders bei Jobwechsel oder Gehaltserhöhungen.

Vergleichen Sie die Tarife der gesetzlichen und privaten Krankenversicherung, um die besten Konditionen zu ermitteln.

Überprüfen Sie, ob Zusatzversicherungen für Ihre individuellen Bedürfnisse sinnvoll sind, um den Leistungskatalog zu erweitern.

Nutzen Sie die Möglichkeit von Arbeitgeberzuschüssen zur Krankenversicherung, um Ihre finanzielle Belastung zu reduzieren.

Überwachen Sie regelmäßig die Beitragssätze Ihrer Krankenkasse, da sich diese durch Zusatzbeiträge ändern können.

Suchen Sie unabhängige Beratung durch Verbraucherzentralen oder Versicherungsexperten, um fundierte Entscheidungen zu treffen.

Überprüfen Sie Ihre Versicherungsbedingungen regelmäßig, um sicherzustellen, dass sie zu Ihrer aktuellen Lebenssituation passen.

Eine Krankenversicherungspflicht besteht

Die Pflichtversicherung in der gesetzlichen Krankenversicherung ist ein zentrales Element des deutschen Gesundheitssystems. Sie garantiert, dass ein Großteil der Bevölkerung unabhängig von Einkommen oder Gesundheitszustand Zugang zu medizinischer Versorgung hat. Für Arbeitnehmer, Studenten und bestimmte Rentnergruppen bildet die GKV eine solide Grundlage mit breitem Leistungsspektrum. Durch das Solidarprinzip werden die Kosten sozial gerecht verteilt. Wer jedoch über der Versicherungspflichtgrenze verdient oder aus anderen Gründen nicht pflichtversichert ist, muss abwägen, ob eine freiwillige Weiterversicherung in der GKV oder ein Wechsel in die PKV sinnvoll ist.

Insgesamt ermöglicht die Pflichtversicherung eine verlässliche und planbare Gesundheitsabsicherung, die vor allem für Familien und Personen mit mittlerem oder niedrigem Einkommen attraktiv ist. Dennoch sollte jeder Versicherte regelmäßig seine Situation überprüfen, etwa bei steigenden Einkommen oder sich ändernden Lebensumständen, um sicherzustellen, dass der gewählte Versicherungsstatus weiterhin optimal ist.

Wenn Sie weitere Informationen wünschen, können Sie einige offizielle Quellen konsultieren:

Bundesministerium für Gesundheit: www.bundesgesundheitsministerium.de

GKV-Spitzenverband: www.gkv-spitzenverband.de