Die Krankenversicherung für Selbstständige ist ein zentrales Thema für Unternehmer und Freiberufler in Deutschland. Die Kosten können je nach gewählter Versicherungsform, Einkommen und individuellen Bedürfnissen variieren.

Selbstständige haben die Möglichkeit, sich freiwillig in der gesetzlichen Krankenversicherung zu versichern. Die Beiträge richten sich nach dem Einkommen und unterliegen bestimmten Mindest- und Höchstgrenzen.

In diesem Artikel werden die verschiedenen Aspekte der Krankenversicherung für Selbstständige beleuchtet, um ein umfassendes Verständnis der anfallenden Kosten zu vermitteln.

Beitragssätze und Bemessungsgrundlagen

Der allgemeine Beitragssatz in der GKV beträgt 14,6 %. Für Selbstständige ohne Anspruch auf Krankengeld liegt der ermäßigte Satz bei 14,0 %. Hinzu kommt der individuelle Zusatzbeitrag der jeweiligen Krankenkasse, der 2025 durchschnittlich bei 2,5 % liegt.

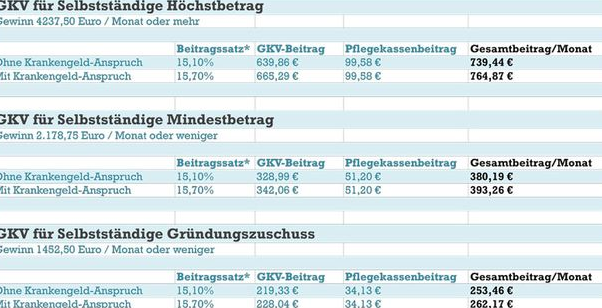

Die Beitragsberechnung erfolgt auf Basis des Einkommens. Dabei gilt eine Mindestbemessungsgrundlage von 1.248,33 € monatlich. Selbstständige mit geringem Einkommen zahlen somit einen monatlichen Mindestbeitrag von rund 266 € für Kranken- und Pflegeversicherung.

Die Höchstgrenze für die Beitragsbemessung liegt bei einem monatlichen Einkommen von 5.512,50 €. Einkommen, die diese Grenze überschreiten, führen nicht zu höheren Beiträgen.

Krankengeldanspruch

Selbstständige können wählen, ob sie einen Anspruch auf Krankengeld ab dem 43. Krankheitstag einschließen möchten. In diesem Fall beträgt der allgemeine Beitragssatz 14,6 %. Ohne diesen Anspruch reduziert sich der Satz auf 14,0 %.

Private Krankenversicherung (PKV) für Selbstständige

Alternativ zur GKV können sich Selbstständige für eine private Krankenversicherung entscheiden. Die Beiträge in der PKV basieren nicht auf dem Einkommen, sondern auf individuellen Faktoren wie Alter, Gesundheitszustand und gewählten Leistungen.

Beitragsgestaltung

In der PKV werden die Beiträge anhand des persönlichen Risikoprofils und des gewünschten Leistungsumfangs kalkuliert. Jüngere und gesunde Selbstständige können oft von günstigeren Tarifen profitieren. Es ist jedoch zu beachten, dass die Beiträge im Alter steigen können.

Leistungsumfang

Die PKV bietet die Möglichkeit, den Leistungsumfang individuell zu gestalten. Dazu gehören beispielsweise Chefarztbehandlung, Einbettzimmer im Krankenhaus oder erweiterte Zahnleistungen. Diese Flexibilität ermöglicht es Selbstständigen, einen Versicherungsschutz zu wählen, der ihren spezifischen Bedürfnissen entspricht.

Vergleich zwischen GKV und PKV

Die Entscheidung zwischen GKV und PKV hängt von verschiedenen Faktoren ab:

- Einkommen: In der GKV sind die Beiträge einkommensabhängig, während sie in der PKV auf individuellen Risikofaktoren basieren.

- Leistungsumfang: Die PKV ermöglicht eine individuellere Gestaltung des Versicherungsschutzes.

- Familienplanung: In der GKV können Familienmitglieder unter bestimmten Voraussetzungen beitragsfrei mitversichert werden. In der PKV benötigt jedes Familienmitglied eine eigene Police.

Steuerliche Aspekte

Beiträge zur Kranken- und Pflegeversicherung können als Sonderausgaben steuerlich geltend gemacht werden. Es gibt jedoch Höchstgrenzen, die je nach persönlicher Situation variieren. Eine genaue Beratung durch einen Steuerberater ist daher empfehlenswert.

Tipps und Empfehlungen

Nutzen Sie einen Beitragsrechner Ihrer Krankenkasse, um die monatlichen Kosten basierend auf Ihrem Einkommen realistisch zu kalkulieren.

Prüfen Sie, ob eine private Krankenversicherung langfristig günstiger ist oder ob die gesetzliche Krankenversicherung mit Zuschüssen für Sie vorteilhafter bleibt.

Auch bei geringem Einkommen gibt es einen Mindestbeitrag zur gesetzlichen Krankenversicherung für Selbstständige – planen Sie dies in Ihr Budget ein.

Ergänzen Sie Ihren Schutz mit einer Krankentagegeldversicherung oder einer privaten Zusatzversicherung, um finanzielle Engpässe zu vermeiden.

Die Beiträge zur Krankenversicherung sind steuerlich absetzbar – lassen Sie sich von einem Steuerberater beraten, um das Maximum herauszuholen.

Zahlen Sie Ihre Beiträge stets pünktlich, um hohe Nachzahlungen oder Versicherungslücken zu vermeiden.

Eine Berechnung, die von mehreren Faktoren abhängt

Die Kosten der Krankenversicherung für Selbstständige variieren je nach gewählter Versicherungsform, Einkommen und individuellen Bedürfnissen. Eine sorgfältige Abwägung der Vor- und Nachteile von GKV und PKV sowie eine individuelle Beratung sind entscheidend, um den optimalen Versicherungsschutz zu finden.

Nachfolgend finden Sie einige Informationsquellen, falls Sie tiefer in das Thema einsteigen möchten: