Die Krankenversicherung ist eine der grundlegendsten Notwendigkeiten für jeden, der in Deutschland lebt und arbeitet. Besonders für Selbstständige kann die Wahl der richtigen Krankenversicherung eine herausfordernde Entscheidung sein. In diesem Artikel erfahren Sie alles Wissenswerte über die Krankenversicherung für Selbstständige in Deutschland, die verschiedenen Optionen und was Sie bei der Entscheidung beachten sollten.

Wichtigkeit der Krankenversicherung

Gesundheit ist unbezahlbar, und in Deutschland ist die Krankenversicherung gesetzlich vorgeschrieben. Für Selbstständige ist es besonders wichtig, nicht nur finanzielle Sicherheit zu haben, sondern auch die notwendigen medizinischen Leistungen im Krankheitsfall in Anspruch nehmen zu können. Die Versicherungsbeiträge werden dabei auf Grundlage des Einkommens berechnet, was für Selbstständige sowohl Vor- als auch Nachteile mit sich bringt.

Gesetzliche vs. private Krankenversicherung

Selbstständige in Deutschland haben die Wahl zwischen der gesetzlichen und der privaten Krankenversicherung. Beide Systeme bieten verschiedene Vorzüge und Nachteile.

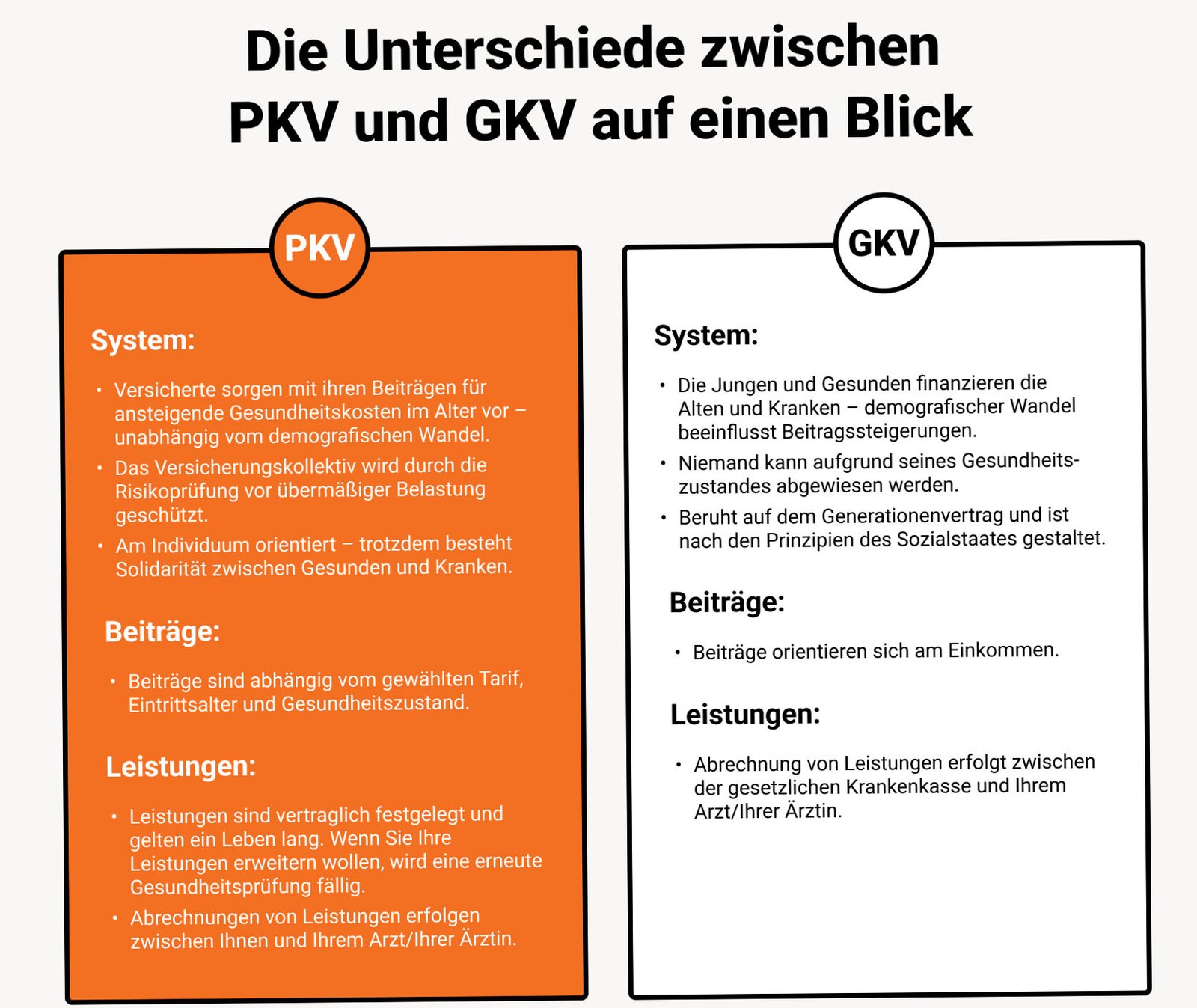

Gesetzliche Krankenversicherung (GKV)

Die GKV ist oft die erste Wahl für Selbstständige. Hier sind einige Vorteile:

- Beitragshöhe: Die Beiträge sind einkommensabhängig und betragen etwa 14 bis 15 % des Bruttoeinkommens.

- Familienversicherung: Angehörige (z.B. Ehepartner und Kinder) können häufig kostenlos mitversichert werden.

- Leistungen: Umfassende medizinische Leistungen sind garantiert, einschließlich Vorsorgeuntersuchungen.

Private Krankenversicherung (PKV)

Die PKV kann für Selbstständige attraktiv sein, vor allem für jüngere und gesunde Personen. Ihre Vorteile umfassen:

- Individuelle Tarife: Sie können die Versicherungsleistungen und -beiträge selbst kombinieren.

- Besserer Zugang zu Spezialisten: Schnellere Termine und ein umfassenderer Zugang zu verschiedenen Behandlungen.

- Keine Beitragsunterschiede: Anders als bei der GKV spielt das Einkommen keine Rolle für die Beitragshöhe.

Beitragsberechnung

Die Beitragshöhe in der GKV wird auf der Grundlage des Einkommens bestimmt, während die PKV auf den individuellen Gesundheitszustand, das Alter und die gewählten Leistungen abstellt. Für Selbstständige, die sich für die private Krankenversicherung entscheiden, kann es entscheidend sein, die richtige Tarifstruktur zu wählen, da die Beiträge im Alter steigen können.

Wechsel zwischen GKV und PKV

Ein Wechsel zwischen der gesetzlichen und der privaten Krankenversicherung ist grundsätzlich möglich, jedoch an bestimmte Voraussetzungen gebunden. Eine Rückkehr zur GKV ist meist nur dann möglich, wenn das Einkommen unter die Jahresarbeitsentgeltgrenze fällt. Planen Sie einen Wechsel, ist es ratsam, sich rechtzeitig zu informieren und gegebenenfalls professionelle Beratung in Anspruch zu nehmen.

Abdeckung bei Krankheiten und Behandlungen

Unabhängig von der Wahl zwischen GKV oder PKV sollten Selbstständige auch berücksichtigen, inwieweit ihre Krankenversicherung verschiedene Behandlungen abdeckt. Hier sind einige häufige medizinische Leistungen:

- Hausarztbesuche

- Facharztbesuche

- Operationen

- Krankengeld im Falle einer längeren Erkrankung

Krankengeld und finanzielle Absicherung

Für viele Selbstständige ist es wichtig, während einer Krankheitsphase finanziell abgesichert zu sein. In der GKV erhalten Selbstständige nach sechs Wochen Krankheit Krankengeld, während die PKV möglicherweise bereits nach kürzerer Zeit Krankengeld zahlt. Es ist ratsam, sich über die spezifischen Regelungen der gewählten Versicherung zu informieren.

Eine Entscheidung, die auf informierte Weise getroffen werden muss

Zusammenfassend lässt sich sagen, dass die Wahl der richtigen Krankenversicherung für Selbstständige in Deutschland entscheidend für die finanzielle Sicherheit und den Zugang zu medizinischer Versorgung ist. Eine sorgfältige Abwägung der Optionen GKV und PKV sowie der spezifischen Bedingungen ist unerlässlich, um die beste Entscheidung zu treffen.

Für weitere Informationen besuchen Sie offizielle Ressourcen wie die Bundesministerium für Gesundheit oder die Krankenkassen.de.

Einige Tipps und Ratschläge

Tipp: Lassen Sie sich von einem unabhängigen Versicherungsberater beraten, bevor Sie sich langfristig festlegen.