Die gesetzliche Krankenversicherung (GKV) in Deutschland folgt dem Solidaritätsprinzip und gewährleistet, dass alle Versicherten Zugang zu einem umfangreichen medizinischen Leistungspaket haben. Für Arbeitnehmer ist die GKV in der Regel verpflichtend, solange ihr Einkommen unterhalb der Versicherungspflichtgrenze liegt. Doch auch bei höheren Einkommen können viele Beschäftigte freiwillig in der GKV bleiben. In diesem Zusammenhang spielt der sogenannte „Höchstbeitrag“ eine wichtige Rolle: Er definiert den maximalen monatlichen Betrag, den ein Arbeitnehmer für seine Krankenversicherung zahlen muss.

Dieser Artikel erläutert, wie sich der Höchstbeitrag zusammensetzt, welche Faktoren ihn beeinflussen und welche Tipps Arbeitnehmer beachten sollten.

Grundlagen der Beitragsberechnung

Die GKV finanziert sich überwiegend aus einkommensabhängigen Beiträgen. Der allgemeine Beitragssatz beträgt derzeit 14,6 % des Bruttoeinkommens, hinzu kommt ein kassenindividueller Zusatzbeitrag, der je nach Krankenkasse variiert. Im Durchschnitt liegt dieser Zusatzbeitrag bei etwa 1,6 %, sodass sich ein durchschnittlicher Gesamtbeitragssatz von rund 16,2 % ergibt. Arbeitgeber und Arbeitnehmer teilen sich diesen Beitrag in der Regel paritätisch. Das bedeutet, dass beide Seiten jeweils die Hälfte übernehmen.

Die genaue Beitragshöhe hängt vom Bruttoeinkommen ab. Allerdings ist die Beitragsberechnung nach oben gedeckelt, sodass ab einem bestimmten Einkommen nur noch ein fester Höchstbetrag erhoben wird. Dieses System stellt sicher, dass Arbeitnehmer mit sehr hohem Verdienst nicht unbegrenzt Beiträge zahlen müssen.

Beitragsbemessungsgrenze

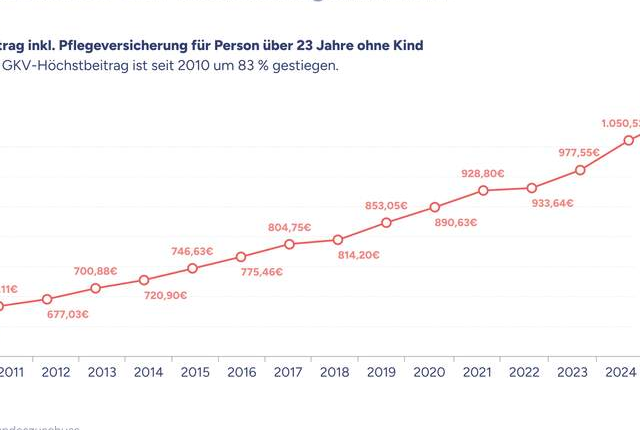

Die Beitragsbemessungsgrenze ist der entscheidende Faktor, der den Höchstbeitrag bestimmt. Sie legt fest, bis zu welchem monatlichen Bruttoeinkommen Beiträge berechnet werden. Einkommensteile oberhalb dieser Grenze bleiben beitragsfrei. Aktuell (Stand 2023/2024) liegt die Beitragsbemessungsgrenze bei rund 4.987 Euro pro Monat, was einem jährlichen Wert von etwa 59.844 Euro entspricht.

Verdient ein Arbeitnehmer mehr als 4.987 Euro, wird sein Beitrag so berechnet, als würde er genau 4.987 Euro verdienen. Auf den übersteigenden Betrag entfallen keine zusätzlichen Beiträge. Diese Regelung ist vor allem für Gutverdiener interessant, die in der GKV bleiben möchten, statt in die private Krankenversicherung (PKV) zu wechseln.

Höchstbeitrag in der Praxis

Der Höchstbeitrag ergibt sich aus dem Beitragssatz (allgemeiner Satz plus Zusatzbeitrag) und der Beitragsbemessungsgrenze. Liegt der gesamte Beitragssatz beispielsweise bei 16,2 %, dann wird dieser auf 4.987 Euro angewendet. Damit ergibt sich ein maximaler monatlicher GKV-Beitrag von ungefähr 808 Euro. Da Arbeitgeber und Arbeitnehmer den Beitrag paritätisch tragen, übernimmt jeder in diesem Fall etwa 404 Euro.

Die genaue Höhe des Höchstbeitrags kann leicht variieren, je nachdem, wie hoch der Zusatzbeitrag der jeweiligen Krankenkasse ausfällt. Bei einer Kasse mit nur 15,9 % Gesamtbeitrag könnte der monatliche Höchstbeitrag etwas niedriger ausfallen, während bei einer Kasse mit 16,5 % ein entsprechend höherer Wert entsteht.

Arbeitgeber- und Arbeitnehmeranteil

Da die gesetzliche Krankenversicherung durch das Prinzip der paritätischen Finanzierung gekennzeichnet ist, wird der Höchstbeitrag gleichmäßig auf Arbeitgeber und Arbeitnehmer verteilt. Für Arbeitnehmer bedeutet das, dass sich die finanzielle Belastung trotz hohen Einkommens in Grenzen hält. Allerdings steigt der absolute Betrag, den beide Seiten leisten, sobald die Beitragsbemessungsgrenze jedes Jahr neu festgesetzt oder angepasst wird.

Wichtig zu beachten ist, dass auch der kassenindividuelle Zusatzbeitrag in die paritätische Finanzierung einfließt. Wenn eine Krankenkasse ihren Zusatzbeitrag erhöht, trägt der Arbeitnehmer nur die Hälfte dieser Erhöhung. Gleiches gilt im umgekehrten Fall bei einer Senkung des Zusatzbeitrags.

Beispielrechnung

Angenommen, ein Arbeitnehmer verdient 6.000 Euro brutto pro Monat. Da die Beitragsbemessungsgrenze bei 4.987 Euro liegt, werden die Beiträge nur auf 4.987 Euro berechnet.

- Gesamtbeitragssatz: 16,2 % (14,6 % + 1,6 % Zusatzbeitrag)

- Berechnungsgrundlage: 4.987 Euro

- Monatlicher GKV-Beitrag: ca. 808 Euro

Da der Beitrag zwischen Arbeitgeber und Arbeitnehmer aufgeteilt wird, zahlt jeder rund 404 Euro. Für das übersteigende Einkommen (1.013 Euro) fallen keine weiteren Beiträge an, sodass dies den Höchstbeitrag definiert.

Tipps für Arbeitnehmer

Ein ausgewogenes Beitragssystem

Der Höchstbeitrag in der gesetzlichen Krankenversicherung bietet Arbeitnehmern mit höherem Einkommen eine klare Orientierung: Wer über der Beitragsbemessungsgrenze verdient, zahlt monatlich nur bis zu einem festgelegten Maximum. Damit bleibt die finanzielle Belastung planbar, während der umfangreiche Leistungskatalog der GKV erhalten bleibt. Dank des paritätischen Finanzierungssystems teilt sich dieser Höchstbeitrag zwischen Arbeitgeber und Arbeitnehmer auf, was für beide Seiten eine gerechte Lösung darstellt.

Gleichwohl sollten Arbeitnehmer regelmäßig ihre Krankenkasse vergleichen und mögliche Bonusprogramme nutzen, um ihre Beiträge zu optimieren. Für manche kann ein Wechsel in die private Krankenversicherung eine Alternative sein, allerdings sollte hierbei die langfristige Kostenentwicklung berücksichtigt werden. Letztendlich ist der Höchstbeitrag in der GKV ein wichtiges Instrument, um eine faire und tragfähige Finanzierung des Gesundheitssystems für alle Beteiligten zu gewährleisten.

Einige offizielle Quellen, falls Sie weitere Informationen benötigen:

Private Krankenversicherung (PKV)

Beiträge der gesetzlichen Krankenversicherung (GKV):