Die beitragsfreie Familienversicherung in der gesetzlichen Krankenversicherung (GKV) nach § 10 SGB V ist für Familien eine der größten finanziellen Entlastungen während der Ausbildung der Kinder. Solange der Nachwuchs zur Schule geht, eine Berufsausbildung absolviert oder studiert, schützt das solidarische System die jungen Erwachsenen komplett kostenlos mit.

Doch das Gesetz kennt eine harte Altersgrenze: Mit dem 25. Geburtstag endet die Familienversicherung für Kinder im Regelfall abrupt. Für viele Studierende und deren Eltern wirft dieser Meilenstein existenzielle Fragen auf. Was passiert am 25. Geburtstag genau? Gibt es legale Ausnahmen, um die Familienversicherung doch zu verlängern? Und welche Kosten kommen ab 2026 auf junge Erwachsene zu? Dieser Leitfaden schlüsselt die harten Fakten verständlich auf.

Die gesetzlichen Altersgrenzen im Überblick

Die gesetzliche Krankenversicherung staffelt die beitragsfreie Mitversicherung von Kindern in klaren Altersstufen:

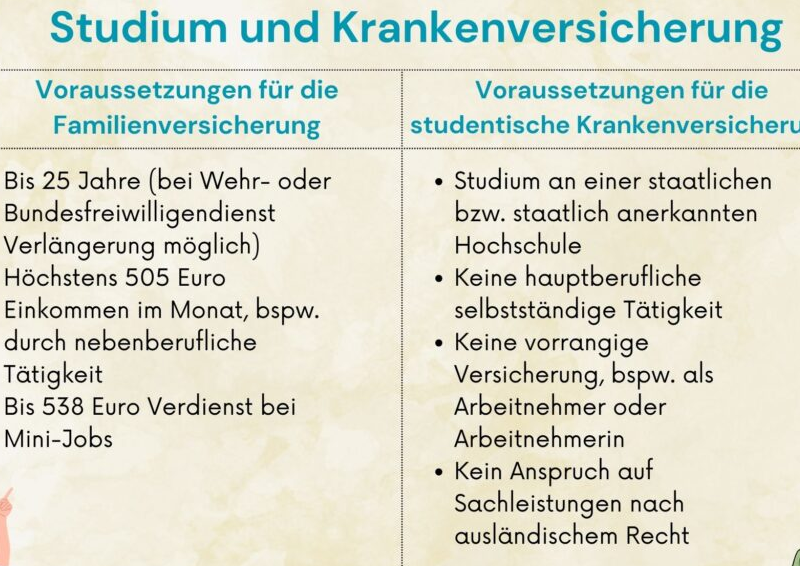

Bis zum 18. Geburtstag: Kinder sind grundsätzlich ohne jede weitere Voraussetzung beitragsfrei über die Eltern versichert.

Bis zum 23. Geburtstag: Kinder, die nicht erwerbstätig sind (z. B. bei der Suche nach einem Ausbildungsplatz), bleiben beitragsfrei versichert.

Bis zum 25. Geburtstag: Befindet sich das Kind in einer Schul- oder Berufsausbildung, im Erststudium oder absolviert ein unbezahltes Pflichtpraktikum, läuft die Familienversicherung maximal bis zum Tag vor dem 25. Geburtstag (exakt bis zum Ende des jeweiligen Kalendermonats).

Die harten Einkommensgrenzen im Jahr 2026

Auch vor dem 25. Geburtstag kann die Familienversicherung vorzeitig kippen, wenn das Kind nebenbei zu viel Geld verdient. Für das Jahr 2026 gelten folgende strikte monatliche Gesamteinkommensgrenzen:

- Reiner Minijob: Maximal 538,00 Euro im Monat.

- Sonstige Einkünfte (Werkstudent, Zinsen, Honorare): Maximal 515,00 Euro im Monat (Gewinn bzw. Bruttoarbeitsentgelt abzüglich Werbungskostenpauschale).

Verdient der junge Erwachsene regelmäßig auch nur einen Euro mehr, erlischt die Familienversicherung sofort – unabhängig vom Alter.

Die Ausnahmen: Wann läuft die Familienversicherung über 25 hinaus?

Ein weit verbreiteter Irrtum ist, dass das Einreichen einer aktuellen Immatrikulationsbescheinigung (Studienbescheinigung) ausreicht, um über 25 kostenlos versichert zu bleiben. Das ist falsch. Das Gesetz erlaubt eine Verlängerung über den 25. Geburtstag hinaus nur dann, wenn die Ausbildung durch bestimmte staatlich anerkannte Dienste verzögert wurde.

Die Familienversicherung wird um die exakte Anzahl an Monaten (maximal jedoch um 12 Monate) über das 25. Lebensjahr hinaus verlängert, wenn das Kind Folgendes abgeleistet hat:

- Freiwilligen Wehrdienst (FWD)

- Bundesfreiwilligendienst (BFD)

- Freiwilliges Soziales Jahr (FSJ) oder Freiwilliges Ökologisches Jahr (FÖj)

- Eine Tätigkeit als Entwicklungshelfer

Wichtig: Reine Verzögerungen durch einen Fachrichtungswechsel, das Durchfallen durch Prüfungen, eine längere Bachelorarbeit oder ein freiwilliges Auslandsjahr (ohne anerkannten Dienst-Status) zählen gesetzlich nicht als Verlängerungsgrund.

Die 3 Anschluss-Versicherungsmodelle ab 25 Jahren

Sobald der 25. Geburtstag erreicht ist und keine Verlängerungsgründe vorliegen, scheidet das Kind aus der Familienversicherung aus. Es besteht jedoch weiterhin die gesetzliche Krankenversicherungspflicht. Junge Erwachsene müssen sich nun eigenständig versichern. Folgende drei Optionen stehen im Jahr 2026 zur Auswahl:

1. Die studentische Krankenversicherung (KVdS) – Die beste Wahl für Studenten

Wer an einer staatlich anerkannten Hochschule eingeschrieben ist und das 30. Lebensjahr noch nicht vollendet hat, rutscht automatisch in den stark subventionierten KVdS-Tarif.

Da die Zusatzbeiträge der Krankenkassen im Jahr 2026 massiv gestiegen sind, belaufen sich die monatlichen Durchschnittskosten für kinderlose Studierende (ab 23 Jahren) aktuell auf:

- KVdS-Grundbeitrag (Krankenversicherung): 89,14 €

- Kassenversicherungs-Zusatzbeitrag (Schnitt 2026 von ca. 2,5 %): 21,55 €

- Gesetzliche Pflegeversicherung (Kinderlos): 34,05 €

- Monatlicher Gesamtpreis 2026: ca. 144,74 Euro

Der große Vorteil: Bei diesem Tarif ist es für die Kasse völlig egal, wie viel Sie in einem Werkstudentenjob verdienen – solange Sie die gesetzliche Arbeitszeitgrenze von maximal 20 Stunden pro Woche während des Semesters nicht überschreiten, bleibt der Preis von rund 145 Euro fix.

2. Die freiwillige Mitgliedschaft in der GKV (Für Nicht-Studenten)

Befindet sich das Kind über 25 nicht mehr im Studium und ist auch nicht regulär angestellt (z. B. in einer Orientierungsphase), wird es als freiwilliges Mitglied in der GKV geführt. Da kein Einkommen vorliegt, wendet die Kasse eine fiktive Mindestbemessungsgrenze an.

- Kosten 2026: Der monatliche Mindestbeitrag inklusive Pflege- und Zusatzbeitrag liegt im Jahr 2026 bei rund 241,56 Euro.

3. Der Wechsel in die Private Krankenversicherung (PKV)

Wer die Altersgrenze von 25 Jahren überschreitet, kann sich komplett vom gesetzlichen System befreien lassen, um in die PKV zu wechseln. Private Versicherer bieten spezielle Ausbildungstarife für junge Erwachsene im Jahr 2026 oft schon für 120 bis 160 Euro im Monat an.

- Die Vorteile: Erstklassige medizinische Versorgung (Privatpatienten-Status, schnelle Termine, hohe Erstattungen bei Sehhilfen und Zahnersatz).

- Die Nachteile: Der Wechsel ist eine Einbahnstraße für die gesamte Dauer des Studiums. Ein Rückweg in die gesetzliche Kasse ist während der Ausbildung ausgeschlossen. Zudem verlangt die PKV eine strikte Gesundheitsprüfung – Vorerkrankungen oder Allergien führen zu Risikozuschlägen oder einer kompletten Ablehnung.

Vor- und Nachteile des Systemwechsels ab 25 Jahren

Vorteile beim Verbleib im gesetzlichen System (KVdS)

- Finanzielle Planbarkeit: Einkommensschwankungen im Nebenjob verändern den monatlichen Festbeitrag von ca. 145 Euro nicht.

- Bürokriefreiheit: Kein lästiges Einreichen von Arztrechnungen. Das einfache Einlesen der elektronischen Gesundheitskarte beim Arzt genügt.

- Keine Hürden bei Vorerkrankungen: Die gesetzliche KVdS darf niemanden aufgrund seiner Krankenhistorie ablehnen oder teurer machen.

Nachteile nach dem Ende der Familienversicherung

- Spürbare Budgetbelastung: Für Studierende, die zuvor 0 Euro gezahlt haben, ist der Sprung auf rund 145 Euro Fixkosten im Monat eine erhebliche finanzielle Belastung.

- Strikte Fristen: Wer den Übergang verpasst und sich nicht rechtzeitig bei seiner Kasse meldet, riskiert, dass die Kasse automatisch den teuren Höchstsatz (über 900 Euro) berechnet, bis die aktuellen Nachweise vorliegen.

5 wertvolle Tipps für Betroffene zum Übergang 2026

- Frühzeitig handeln (3-Monats-Frist): Setzen Sie sich mindestens zwei bis drei Monate vor Ihrem 25. Geburtstag mit Ihrer Krankenkasse in Verbindung. Beantragen Sie den reibungslosen Übergang in die studentische Krankenversicherung (KVdS), um nahtlos versichert zu bleiben.

- Nachweisen und Zeit sparen: Reichen Sie Ihre aktuelle Immatrikulationsbescheinigung sofort digital über die App Ihrer Krankenkasse ein. Das beschleunigt die Bearbeitung extrem.

- Zusatzbeiträge vergleichen: Da der KVdS-Grundbeitrag bei allen gesetzlichen Kassen identisch ist, bestimmt der kassenindividuelle Zusatzbeitrag den finalen Preis. Ein Wechsel zu einer Kasse mit niedrigem Zusatzbeitrag spart Jahr für Jahr bares Geld.

- Digitale Bonusprogramme aktivieren: Fast alle Kassen bieten im Jahr 2026 moderne Apps an, über die sich Bonuspunkte für Sport, Vorsorge oder Zahnarztbesuche sammeln lassen. Hierüber können sich junge Erwachsene oft bis zu 100 Euro im Jahr in bar zurückholen, was die effektiven Versicherungskosten drastisch senkt.

- BAföG-Zuschuss prüfen: Wenn Sie BAföG beziehen, steht Ihnen ab dem Moment, in dem Sie eigene Beiträge zahlen müssen, ein offizieller Krankenversicherungszuschuss zu. Das Amt erhöht Ihre monatliche Auszahlungförderung um einen festen Betrag, der einen Großteil der KVdS-Kosten direkt auffängt.

Ausblick und Reformen

Die magische Grenze von 25 Jahren beendet die beitragsfreie Zeit in der gesetzlichen Kasse der Eltern unwiderruflich. Dank des staatlich subventionierten Studententarifs (KVdS) von rund 145 Euro im Monat bleibt die finanzielle Belastung für Studierende im Jahr 2026 jedoch in einem absolut fairen und bezahlbaren Rahmen. Wer die Fristen einhält und BAföG-Zuschüsse oder Bonusprogramme clever kombiniert, meistert den bürokratischen Übergang vollkommen schmerzfrei.

Einige zusätzliche Tipps

Familienversicherung ist möglich, aber mit Nuancen

Die Familienversicherung bietet einen wichtigen sozialen Schutz für Familien und hilft, finanzielle Belastungen zu reduzieren. Für Kinder und Ehepartner, die unter die Einkommensgrenze fallen, ist sie eine attraktive Option. Sobald jedoch die Altersgrenze von 25 Jahren erreicht wird, müssen junge Erwachsene selbst aktiv werden und eine geeignete Krankenversicherungslösung wählen.

Durch frühzeitige Planung, umfassende Beratung und regelmäßigen Informationsaustausch lassen sich Übergänge reibungslos gestalten und langfristige finanzielle Nachteile vermeiden.

Wenn Sie weitere Informationen benötigen, können Sie folgende Websites besuchen: