Die Familienversicherung in der gesetzlichen Krankenversicherung (GKV) ermöglicht es, Ehepartner und Kinder beitragsfrei mitzuversichern. In der Regel profitieren Kinder bis zum 18. Lebensjahr oder – unter bestimmten Voraussetzungen – bis zum 25. Lebensjahr von dieser Regelung. Doch was passiert, wenn Kinder über 25 Jahre alt werden?.

Dieser Artikel beleuchtet die Besonderheiten, Voraussetzungen und Alternativen der Familienversicherung über 25 Jahren in Deutschland. Dabei wird insbesondere auf die gesetzlichen Regelungen, Vor- und Nachteile sowie praktische Tipps eingegangen.

Gesetzliche Grundlagen der Familienversicherung

Die Familienversicherung ist in § 10 SGB V verankert. Für Kinder und Ehepartner, die ein geringes oder kein eigenes Einkommen haben, besteht grundsätzlich die Möglichkeit, beitragsfrei in der GKV mitversichert zu werden. Für Kinder gilt dabei:

- Grundsätzlich sind Kinder bis zum 18. Lebensjahr familienversichert.

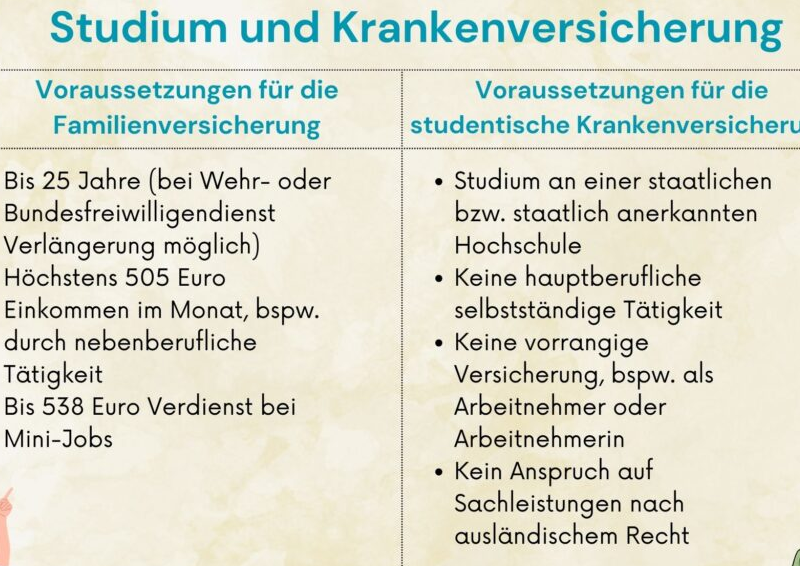

- Bei Kindern in Schul- oder Berufsausbildung kann der Versicherungsschutz bis zum 25. Lebensjahr fortbestehen, sofern das Einkommen nicht über einer festgelegten Grenze liegt.

- Für über 25-Jährige endet in der Regel die kostenlose Mitversicherung.

Die gesetzlichen Regelungen zielen darauf ab, den Zugang zur medizinischen Versorgung auch in jungen Jahren sicherzustellen. Doch sobald das 25. Lebensjahr überschritten wird, müssen junge Erwachsene in der Regel eine eigene Krankenversicherung abschließen.

Voraussetzungen und Grenzen der Familienversicherung über 25

Für Kinder, die älter als 25 Jahre sind, besteht grundsätzlich kein Anspruch auf beitragsfreie Familienversicherung mehr. Es gibt jedoch Ausnahmen:

- Wenn das Kind ein Studium absolviert oder sich in einer Berufsausbildung befindet und bestimmte Einkommensgrenzen nicht überschreitet, kann der Versicherungsschutz bis zum 25. Lebensjahr verlängert werden.

- Wird die Altersgrenze überschritten, muss eine eigenständige Versicherungslösung gefunden werden.

Ein wesentlicher Aspekt ist dabei die Einkommensgrenze: Wer nebenbei eigenes Einkommen erzielt, etwa durch einen Nebenjob oder Praktika, kann unter Umständen aus der Familienversicherung herausfallen. Die genaue Grenze wird jährlich angepasst und liegt aktuell bei rund 470 bis 500 Euro monatlich (zzgl. Zuschläge, je nach individueller Auslegung durch die Krankenkassen).

Alternative Versicherungsmodelle für über 25-Jährige

Sobald der Anspruch auf Familienversicherung endet, stehen junge Erwachsene vor der Entscheidung, wie sie sich krankenversichern. Es gibt zwei primäre Alternativen:

Gesetzliche Krankenversicherung (Freiwillige Mitgliedschaft)

Wer über 25 Jahre alt ist, kann sich als freiwilliges Mitglied in der GKV versichern. Dabei wird das Einkommen zur Beitragsberechnung herangezogen. Vorteile sind:

- Umfangreicher Leistungskatalog, der dem der Pflichtversicherung entspricht.

- Möglichkeit der Familienversicherung entfällt, doch bleibt der Schutz umfassend.

- Beiträge können je nach Einkommen und Zusatzbeiträgen variieren.

Private Krankenversicherung (PKV)

Die private Krankenversicherung stellt eine Alternative dar, vor allem für Personen, die ein höheres Einkommen haben oder spezifische Leistungen wünschen. Die Beiträge in der PKV sind risikobasiert und werden individuell kalkuliert.

- Vorteile: Individuell zugeschnittene Tarife und oft umfangreichere Leistungen.

- Nachteile: Beiträge steigen im Alter und ein späterer Wechsel zurück in die GKV ist oft schwierig.

Die Entscheidung zwischen GKV und PKV sollte gut abgewogen werden, da sie langfristige finanzielle und versicherungstechnische Konsequenzen hat.

Vor- und Nachteile der Familienversicherung

Vorteile der Familienversicherung

- Kostenersparnis: Beiträge für Kinder und Ehepartner fallen in der Regel nicht an, solange die Voraussetzungen erfüllt sind.

- Einfachheit: Alle versicherten Familienmitglieder sind in derselben Krankenkasse gemeldet, was administrative Abläufe vereinfacht.

- Umfassender Schutz: Familienversicherte erhalten den gleichen Leistungskatalog wie das hauptversicherte Mitglied.

Nachteile bei Überschreitung der Altersgrenze

- Versicherungslücke: Sobald die Altersgrenze überschritten wird, muss der junge Erwachsene eine eigene Versicherung abschließen, was oft zu höheren Beiträgen führen kann.

- Einkommensabhängige Beitragsberechnung: Bei einer freiwilligen Mitgliedschaft in der GKV können die Beiträge steigen, wenn das Einkommen steigt.

- Begrenzte Wahlmöglichkeiten: Viele junge Erwachsene verlieren den Vorteil der beitragsfreien Mitversicherung und müssen zwischen teureren Alternativen wählen.

Tipps und Empfehlungen für Betroffene

- Frühzeitig planen: Bereits vor Erreichen der 25-Jahres-Grenze sollten sich junge Erwachsene über ihre zukünftigen Versicherungsmöglichkeiten informieren und gegebenenfalls einen Versicherungswechsel rechtzeitig planen.

- Einkommensgrenzen im Blick behalten: Achten Sie auf eventuelle Nebeneinkünfte, die dazu führen könnten, dass Sie aus der Familienversicherung herausfallen.

- Vergleichen Sie Angebote: Nutzen Sie Online-Vergleichsportale, um sich einen Überblick über die Kosten und Leistungen der freiwilligen GKV und PKV zu verschaffen.

- Beratung in Anspruch nehmen: Unabhängige Beratungsstellen oder die Verbraucherzentrale können wertvolle Hinweise zur optimalen Versicherungslösung bieten.

- Langfristige Perspektive: Bedenken Sie, dass die Entscheidung zwischen GKV und PKV langfristige Konsequenzen hat. Informieren Sie sich über zukünftige Beitragsentwicklungen und mögliche Wechselbarrieren.

- Zusatzleistungen prüfen: Achten Sie auch auf Zusatzleistungen, die für Ihre individuelle Situation wichtig sind, wie Präventionsprogramme oder spezielle Tarife für junge Familien.

- Regelmäßig informieren: Gesetzliche Rahmenbedingungen und Beitragssätze ändern sich regelmäßig. Bleiben Sie über aktuelle Entwicklungen informiert, um Ihre Versicherungssituation optimal anzupassen.

Ausblick und Reformen

Die Diskussion um die Familienversicherung und die Absicherung junger Erwachsener ist in vollem Gange. Angesichts des demografischen Wandels und steigender Gesundheitskosten werden immer wieder Reformen diskutiert, die auch die Grenzen der Familienversicherung betreffen. Es ist zu erwarten, dass in Zukunft Anpassungen bei den Einkommensgrenzen und den Bedingungen für den Verbleib in der Familienversicherung vorgenommen werden, um den Bedürfnissen junger Erwachsener gerecht zu werden. Daher ist es wichtig, regelmäßig die Gesetzeslage zu überprüfen und bei Bedarf die eigene Versicherungssituation anzupassen.

Einige zusätzliche Tipps

Familienversicherung ist möglich, aber mit Nuancen

Die Familienversicherung bietet einen wichtigen sozialen Schutz für Familien und hilft, finanzielle Belastungen zu reduzieren. Für Kinder und Ehepartner, die unter die Einkommensgrenze fallen, ist sie eine attraktive Option. Sobald jedoch die Altersgrenze von 25 Jahren erreicht wird, müssen junge Erwachsene selbst aktiv werden und eine geeignete Krankenversicherungslösung wählen.

Durch frühzeitige Planung, umfassende Beratung und regelmäßigen Informationsaustausch lassen sich Übergänge reibungslos gestalten und langfristige finanzielle Nachteile vermeiden.

Wenn Sie weitere Informationen benötigen, können Sie folgende Websites besuchen: