Die soziale Pflegeversicherung (PV) ist die jüngste Säule des deutschen Sozialversicherungssystems. Sie wurde 1995 eingeführt, um das existenzielle finanzielle Risiko einer Pflegebedürftigkeit im Alter oder durch schwere Krankheit gesellschaftlich aufzufangen. Es gilt der eiserne Grundsatz: „Die Pflegeversicherung folgt der Krankenversicherung.“ Wer gesetzlich krankenkassenversichert ist, ist automatisch in der sozialen Pflegeversicherung (SPV) pflichtversichert; Privatpatienten schließen zwingend eine private Pflegepflichtversicherung (PPV) ab.

Da die Pflegekosten im Zuge des demografischen Wandels massiv explodieren, wurden die Beitragssätze im Jahr 2026 auf historische Höchstwerte angehoben. Gleichzeitig greift eine hochkomplexe Staffelung, die Familien mit mehreren Kindern finanziell spürbar entlastet. Dieser Ratgeber erklärt Ihnen glasklar die neuen Berechnungsregeln und exakten Abzüge für dieses Jahr.

Das neue PUEG-System 2026: Wer Kinder hat, spart bares Geld

Seit den jüngsten Gesetzesreformen richtet sich der Beitrag zur gesetzlichen Pflegeversicherung nicht mehr nur nach dem Einkommen, sondern fundamental nach der Anzahl Ihrer Kinder unter 25 Jahren. Das System belohnt Elternschaft im Jahr 2026 so stark wie nie zuvor.

-

Der gesetzliche Basis-Beitragssatz 2026: liegt bei 3,4 % des Bruttogehalts (wovon Arbeitgeber und Arbeitnehmer bei Angestellten standardmäßig jeweils die Hälfte, also 1,7 %, tragen).

-

Der Kinderlosen-Zuschlag: Wer kinderlos ist und das 23. Lebensjahr vollendet hat, wird vom Gesetzgeber zusätzlich zur Kasse gebeten. Der Zuschlag beträgt im Jahr 2026 saftige 0,6 %. Kinderlose zahlen somit den Gesamthöchstsatz von 4,0 %. Diesen Zuschlag von 0,6 % muss der Arbeitnehmer komplett alleine tragen.

Die kinderzahlabhängige Abschlagstaffel 2026 (Ab dem 2. Kind)

Sobald Sie zwei oder mehr Kinder erziehen, gewährt Ihnen der Gesetzgeber pro Kind einen Rabatt von 0,25 % auf den Arbeitnehmer-Anteil. Dieser Rabatt gilt so lange, bis das jeweilige Kind das 25. Lebensjahr vollendet hat.

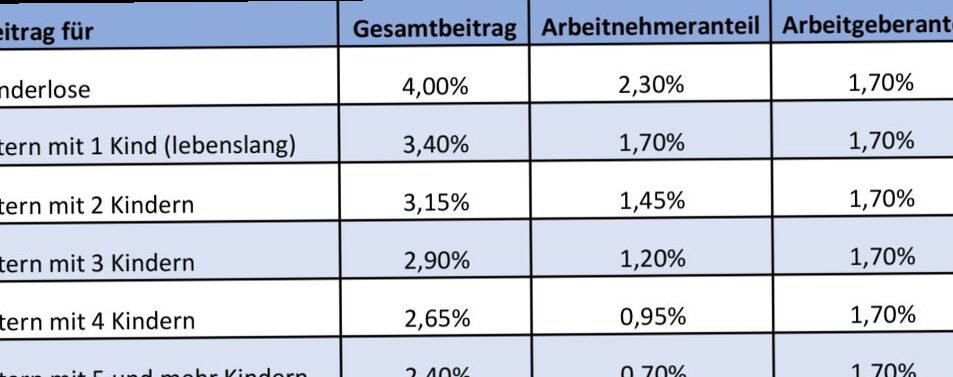

Kostenmatrix 2026: Die Beitragshöhen im Detail

Die folgende Tabelle zeigt die exakte Aufteilung der Pflegebeiträge für das Jahr 2026 bei einem Angestellten nach Anzahl seiner Kinder:

| Anzahl Ihrer Kinder (unter 25 J.) | Gesamt-Beitragssatz | Anteil Arbeitgeber | Anteil Arbeitnehmer | Monatlicher Abzug bei 3.500 € Brutto |

| 0 Kinder (ab 23 Jahren) | 4,00 % | 1,70 % | 2,30 % | 80,50 € |

| 1 Kind (Lebenslang gültig) | 3,40 % | 1,70 % | 1,70 % | 59,50 € |

| 2 Kinder | 3,15 % | 1,70 % | 1,45 % | 50,75 € |

| 3 Kinder | 2,90 % | 1,70 % | 1,20 % | 42,00 € |

| 4 Kinder | 2,65 % | 1,70 % | 0,95 % | 33,25 € |

| 5 und mehr Kinder (Maximalrabatt) | 2,40 % | 1,70 % | 0,70 % | 24,50 € |

*Sonderregel für Sachsen: Im Bundesland Sachsen wird der Arbeitgeberanteil politisch bedingt gedeckelt (Arbeitgeber zahlt nur 1,2 %, Arbeitnehmer entsprechend mehr).

Die Beitragsbemessungsgrenze (BBG) 2026

Genau wie in der Krankenversicherung steigen die Pflegebeiträge für Gutverdiener nicht unendlich weit an. Im Jahr 2026 deckelt die Beitragsbemessungsgrenze die Abzüge bei einem monatlichen Bruttogehalt von 5.812,50 Euro (69.750 Euro im Jahr). Wer mehr verdient, zahlt den gedeckelten Höchstbeitrag (bei Kinderlosen sind das im Jahr 2026 exakt 232,50 Euro im Monat).

Regeln für Selbstständige, Künstler und Familien

Selbstständige und Freiberufler

Korrektur zum alten Entwurf: Die Beiträge zur Pflegeversicherung sind für Selbstständige gesetzlich starr festgeschrieben und unter keinen Umständen individuell verhandelbar. Wenn Sie freiwillig in der GKV versichert sind, zahlen Sie im Jahr 2026 den vollen Beitragssatz (je nach Kinderanzahl zwischen 2,4 % und 4,0 %) komplett alleine aus eigener Tasche, da der Arbeitgeberanteil wegfällt. Berechnet wird der Beitrag anhand Ihres steuerlichen Gewinns.

Künstler und Publizisten

Wer über die Künstlersozialkasse (KSK) versichert ist, genießt auch in der Pflegeversicherung ein enormes Privileg: Die KSK agiert wie ein virtueller Arbeitgeber und übernimmt im Jahr 2026 fehlerfrei exakt die Hälfte Ihres prozentualen Pflegebeitrags.

Die beitragsfreie Familienversicherung

Das Herzstück des gesetzlichen Systems: Genau wie in der Krankenversicherung sind Kinder sowie Ehepartner ohne eigenes Einkommen über die Familienversicherung (§ 10 SGB V) im Jahr 2026 vollkommen kostenlos und ohne jeden Zusatzbeitrag pflegerisch voll mitabgesichert.

Richtigstellung zum Thema „Beitragsbefreiungen“

Wichtige rechtliche Korrektur zum alten Entwurf:

Im alten Text wurde fälschlicherweise behauptet, Geringverdiener, Studenten oder Pflegebedürftige seien generell beibeitragsbefreit. Das ist falsch. Eine vollständige Beitragsbefreiung in der Pflegeversicherung gibt es in Deutschland praktisch nicht.

-

Studenten: Sind in der studentischen Versicherung (KVdS) keineswegs befreit. Sie zahlen im Jahr 2026 eine gesetzlich festgesetzte Pflege-Pauschale von rund 28,15 Euro im Monat (bzw. rund 40,06 Euro, wenn sie über 23 Jahre und kinderlos sind).

-

Geringverdiener / Selbstzahler: Wer vorübergehend gar kein Einkommen hat, wird auf die gesetzliche Mindestbemessungsgrenze von 1.178,33 Euro im Monat hochgestuft und zahlt als Kinderloser einen Mindest-Pflegebeitrag von 47,13 Euro im Monat.

-

Pflegebedürftige Menschen: Wer bereits einen Pflegegrad (1 bis 5) hat und Pflegegeld bezieht, muss auf dieses Pflegegeld keine Beiträge zahlen. Bezieht der Pflegebedürftige jedoch zusätzlich eine normale gesetzliche Altersrente, zieht die Rentenkasse davon weiterhin ganz regulär den vollen Pflegeversicherungsbeitrag ab.

Warum die staatliche Pflegeversicherung im Jahr 2026 nur ein „Teilkaskoschutz“ ist

Viele Menschen glauben fälschlicherweise, dass die gesetzliche Pflegeversicherung im Ernstfall alle Kosten für das Pflegeheim oder den ambulanten Pflegedienst übernimmt. Das ist ein gefährlicher Irrtum. Die Pflegeversicherung ist rechtlich eine reine Teilkaskoversicherung.

Da die Kosten für Heimplätze im Jahr 2026 dramatisch gestiegen sind (die durchschnittliche Zuzahlung für einen Heimplatz liegt im ersten Jahr im Bundesschnitt bei über 2.600 Euro im Monat netto), reicht das Geld aus der gesetzlichen Kasse hinten und vorne nicht aus. Reicht die eigene Rente und das Ersparte des Pflegebedürftigen nicht aus, greift der Staat auf das Vermögen zu und verpflichtet im Zuge des Elternunterhalts unter Umständen sogar die Kinder (sofern deren Bruttoeinkommen über 100.000 Euro im Jahr liegt).

Die Empfehlung für 2026: Um diese gigantische Versorgungslücke im Alter sicher zu schließen, ist der rechtzeitige, private Abschluss einer Pflegezusatzversicherung (z. B. einer staatlich geförderten Pflege-Bahr-Police oder einer privaten Pflegetagegeldversicherung) wirtschaftlich absolut ratsam.

Fazit

Die Pflegeversicherung fordert den Versicherten im beitragsintensiven Jahr 2026 mit Gesamtbeiträgen von bis zu 4,0 % erhebliche finanzielle Mittel ab. Während kinderlose Singles den historischen Höchstsatz stemmen müssen, fängt das System Familien mit mehreren Kindern über die Abschlagstaffel und die kostenlose Mitversicherung sozial verträglich auf. Da die gesetzliche Kasse im Pflegefall jedoch nur einen Basisschutz liefert, gehört die private Vorsorge im Jahr 2026 zu den wichtigsten strategischen Schritten einer verlässlichen Altersvorsorge.

Für weitere Informationen zu den rechtlichen Grundlagen und aktuellen Entwicklungen in der Pflegeversicherung empfiehlt sich ein Blick auf die offizielle Webseite des Bundesministerium für Gesundheit sowie den Verband der Ersatzkassen e.V..

Einige Tipps und Ratschläge

Tipp: Ein regelmäßiger Blick auf die Gehaltsabrechnung hilft, Beitragserhöhungen oder falsche Abzüge frühzeitig zu erkennen.