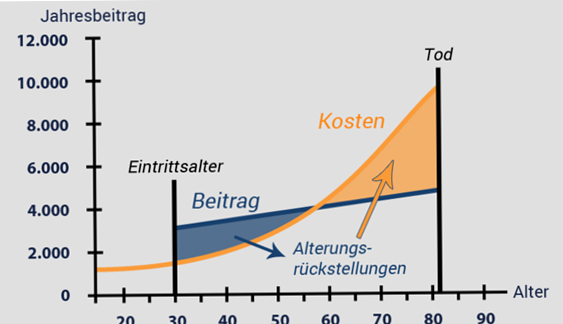

Die private Krankenversicherung (PKV) garantiert über die Ansparung von Alterungsrückstellungen lebenslange Treue und unkündbaren medizinischen Schutz. Doch wenn im Ruhestand die gesetzliche Rente klein ausfällt, Ersparnisse durch die anhaltende Inflation schrumpfen und die PKV-Beiträge im Jahr 2026 neue Höchststände erreichen, geraten manche Senioren in eine gefährliche finanzielle Abwärtsspirale. Wenn die monatliche Prämie nicht mehr gezahlt werden kann, drohen Beitragsschulden.

Für diesen extremen Krisenfall hat der Gesetzgeber ein rechtliches Auffangbecken geschaffen: den Notlagentarif (NLT) nach § 153 Versicherungsvertragsgesetz (VVG). Er schützt Senioren vor dem kompletten Verlust des Versicherungsschutzes, bedeutet jedoch gleichzeitig eine drastische medizinische Vollbremsung. Dieser Ratgeber räumt mit den gefährlichen Fehlern des alten Entwurfs auf und zeigt Ihnen den exakten Ablauf, die Kosten und die echten Auswege aus der Schuldenfalle.

Was ist der Notlagentarif und wie funktioniert er wirklich?

Wichtige rechtliche Korrektur zum alten Entwurf: > Sie können den Notlagentarif nicht wie einen normalen, günstigen Tarif bei Ihrer Versicherung bestellen oder freiwillig beantragen. Es gibt hierfür kein Antragsformular und keine Frist, die Sie einhalten müssen.

Der Notlagentarif ist eine gesetzlich verordnete Zwangsmaßnahme. Die private Krankenversicherung stellt Ihren Vertrag vollautomatisch und von Amts wegen in den Notlagentarif um, wenn Sie Ihre Beiträge über Monate hinweg nicht bezahlen und das gesetzlich vorgeschriebene, dreistufige Mahnverfahren erfolglos durchlaufen ist.

Das unerbittliche Mahnverfahren bis zum Notlagentarif:

-

Der erste Verzug: Sie zahlen Ihre reguläre Monatsprämie nicht. Der Versicherer sendet Ihnen eine erste Mahnung.

-

Die erste Frist (2 Monate): Sind Sie nach zwei Monaten immer noch im Rückstand, sendet Ihnen die PKV eine zweite Mahnung. Hierin setzt sie Ihnen eine finale Frist von weiteren zwei Monaten und droht das Ruhen des Vertrages an.

-

Das Ruhen des Vertrages: Ist auch diese Frist verstrichen, ruht Ihr ursprünglicher Premium-Tarif. Der Versicherer stuft Sie nun vollautomatisch am ersten Tag des darauffolgenden Monats in den Notlagentarif um.

Die Kosten im Notlagentarif: Was zahlen Rentner 2026?

Da im Notlagentarif keine neuen Ersparnisse (Alterungsrückstellungen) für die Zukunft aufgebaut werden und der Leistungsumfang radikal zusammengestrichen ist, sinkt der Beitrag auf ein absolutes Minimum.

-

Die Kosten 2026: Der Beitrag für den Notlagentarif ist branchenweit einheitlich gedeckelt. Er liegt im Jahr 2026 bei schmalen ca. 100,00 bis 140,00 Euro im Monat (bereits inklusive der Pflegepflichtversicherung).

-

Verrechnung der Rückstellungen: Der finanzielle Rettungsanker für Rentner: Da Sie über Jahrzehnte hinweg Altersrückstellungen bei Ihrer PKV angespart haben, ist die Versicherung gesetzlich verpflichtet, diesen Sparpott im Notlagentarif aufzubrauchen, um den schmalen Monatsbeitrag von ca. 120 Euro zu decken. Für viele verschuldete Rentner sinkt die reale finanzielle Belastung im Notlagentarif dadurch vorübergehend auf exakt null Euro im Monat.

Die medizinische Vollbremsung: Der Leistungskatalog

Die Einsparung beim Beitrag wird mit einem massiven, schmerzhaften Verzicht auf medizinische Leistungen erkauft. Im Notlagentarif ruht Ihre private Krankenvollversicherung. Sie sind kein normaler Privatpatient mehr.

Was zahlt die PKV im Notlagentarif 2026 noch?

-

Ausschließlich die Behandlung akuter Erkrankungen und akuter Schmerzzustände.

-

Leistungen bei Schwangerschaft und Entbindung (für Rentner im Regelfall irrelevant).

-

Medizinisch unaufschiebbare Notfall-Operationen zur Rettung des Lebens.

Was wird im Notlagentarif absolut verweigert?

-

Jede Form von planbaren Routine-Operationen (z. B. ein neues Knie- oder Hüftgelenk bei chronischer Arthrose).

-

Reguläre Vorsorgeuntersuchungen beim Haus- oder Facharzt.

-

Zahnersatz (Kronen, Implantate, Brücken) oder professionelle Zahnreinigungen.

-

Brillen, Einlagen oder alternative Heilmethoden durch Heilpraktiker.

Leistungs- und Status-Matrix 2026 im Krisenfall

| Behandlungsbereich | Ihr früherer Premium-Tarif | Der gesetzliche Notlagentarif (NLT) | Der staatlich regulierte Basistarif |

| Monatlicher Beitrag | Individuell (oft 600 € bis über 1.000 €). | Radikal reduziert auf ca. 100 € bis 140 €. | Begrenzt auf GKV-Höchstsatz (ca. 1.017 €). Bei Bürgergeld: 508 €. |

| Vorsorge & Check-ups | Vollumfänglich inklusive. | Komplett gestrichen. | Vollumfänglich auf GKV-Niveau geschützt. |

| Zahnersatz & Implantate | Je nach Tarif bis zu 100 % Erstattung. | Vollständiger Leistungsausschluss. | Festzuschüsse exakt auf dem Niveau der gesetzlichen Kasse. |

| Akuter Herzinfarkt / Unfall | Chefarzt, Einbettzimmer, Spitzenmedizin. | Garantierte Notfall-Rettung und Akutversorgung im Krankenhaus. | Reguläre Krankenhaus-Grundversorgung (Mehrbettzimmer). |

Der Weg zurück: Wie kommen Rentner aus dem Notlagentarif heraus?

Der Verbleib im Notlagentarif ist gesetzlich als vorübergehender Ausnahmezustand definiert. Sobald Sie Ihre finanziellen Probleme gelöst haben, steht Ihnen der Weg zurück in Ihren alten Versicherungsschutz fehlerfrei offen.

-

Die Bedingung zur Rückkehr: Sie müssen alle aufgelaufenen Beitragsschulden, sämtliche Säumniszuschläge und die Kosten des Mahnverfahrens vollständig bis auf den letzten Cent an Ihre PKV zurückzahlen (oder eine rechtssichere Ratenzahlungsvereinbarung mit dem Versicherer abschließen).

-

Keine neue Gesundheitsprüfung: Sobald die Schulden beglichen sind, ist die Versicherung gesetzlich verpflichtet, Sie zu den exakt identischen Bedingungen und Tarifen wie vor der Krise wieder in Ihren alten Vertrag einzustufen. Es darf keine neue Gesundheitsprüfung verlangt werden und bestehende Krankheiten dürfen nicht nachträglich ausgeschlossen werden!

Der proaktive Ausweg: Der Wechsel in den Basistarif (§ 152 VVG)

Strategischer Praus-Tipp für das Jahr 2026: > Wenn Sie merken, dass die PKV-Beiträge Ihre Rente auffressen, warten Sie niemals untätig ab, bis das Mahnverfahren Sie zwangsweise in den Notlagentarif drückt. Nutzen Sie stattdessen rechtzeitig Ihre sozialen Rechte.

Sobald Sie durch die PKV-Beiträge finanziell hilfebedürftig im Sinne des Sozialrechts werden oder bereits Grundsicherung im Alter bzw. Bürgergeld beziehen, steht Ihnen der gesetzliche Basistarif offen:

-

Der Schutz: Der Beitrag des Basistarifs ist gesetzlich auf den Höchstbeitrag der gesetzlichen Krankenkassen gedeckelt.

-

Die automatische Halbierung: Sobald das Jobcenter oder das Sozialamt Ihre finanzielle Hilfebedürftigkeit schriftlich bestätigt, muss die PKV den Beitrag des Basistarifs sofort um exakt 50 % reduzieren (im Jahr 2026 auf ca. 508 Euro im Monat).

-

Die Übernahme durch das Amt: Diesen halbierten Beitrag übernimmt das Sozialamt oder das Jobcenter im Jahr 2026 auf Antrag im Regelfall vollständig für Sie. Ihr großer Vorteil: Sie genießen im Basistarif den vollen, uneingeschränkten Leistungskatalog der gesetzlichen Krankenkassen (inklusive Vorsorge und normalem Zahnersatz) und müssen sich nicht mit den brutalen medizinischen Einschnitten des Notlagentarifs abfinden.

Eine wichtige Tatsache, die Sie beim Abschluss einer Versicherung berücksichtigen sollten

Der Notlagentarif der privaten Krankenversicherung ist für Rentner im Jahr 2026 der ultimative, gesetzliche Schutzschirm gegen die absolute Unversichertheit. Er sorgt mit Beiträgen von rund 120 Euro dafür, dass verschuldete Senioren im akuten Ernstfall oder bei Unfällen nicht ohne ärztliche Hilfe dastehen. Da der Tarif jedoch jegliche planbare Vorsorge und Zahnmedizin blockiert, darf er niemals als dauerhaftes Sparmodell missverstanden werden. Wer im Alter in finanzielle Not gerät, nutzt stattdessen den proaktiven Wechsel in den staatlich bezuschussten Basistarif, um seine volle gesundheitliche Absicherung auf GKV-Niveau rechtssicher und würdevoll zu erhalten.

Für Rentner, die sich nicht sicher sind, wie sie vorgehen sollen, gibt es zahlreiche Beratungsstellen und Online-Ressourcen. Einige wertvolle Links sind:

Tipps und Empfehlungen

Der Notlagentarif ist ein spezieller Tarif der privaten Krankenversicherung (PKV) für Versicherte, die ihre Beiträge nicht mehr zahlen können. Er bietet einen reduzierten Versicherungsschutz, um die gesetzliche Versicherungspflicht aufrechtzuerhalten. Der Tarif wird automatisch aktiviert, wenn Beitragsrückstände bestehen und Mahnungen unbeantwortet bleiben.

Die Leistungen im Notlagentarif sind stark eingeschränkt. Sie umfassen ausschließlich die Behandlung von akuten Erkrankungen und Schmerzen, Schwangerschaft und Mutterschaft sowie Vorsorgeuntersuchungen und Impfungen bei Kindern und Jugendlichen. Routine- und Vorsorgeleistungen für Erwachsene sind nicht abgedeckt.

Die monatlichen Beiträge im Notlagentarif liegen zwischen 100 und 125 Euro. Es werden keine neuen Altersrückstellungen gebildet. Bereits vorhandene Rückstellungen können genutzt werden, um bis zu 25 % des Beitrags zu finanzieren.

Eine Rückkehr in den ursprünglichen Tarif ist möglich, sobald alle ausstehenden Beiträge und Säumniszuschläge beglichen sind. Es ist wichtig, frühzeitig Kontakt mit der Versicherung aufzunehmen, um den Rückkehrprozess zu besprechen und mögliche Zahlungsmodalitäten zu klären.

Ja, Rentner können unter bestimmten Voraussetzungen in den Standard- oder Basistarif wechseln, die umfassendere Leistungen als der Notlagentarif bieten. Diese Tarife sind jedoch an spezifische Bedingungen geknüpft, wie z. B. das Alter, die Dauer der PKV-Mitgliedschaft und das Einkommen. Eine individuelle Beratung ist empfehlenswert, um die beste Option zu finden.