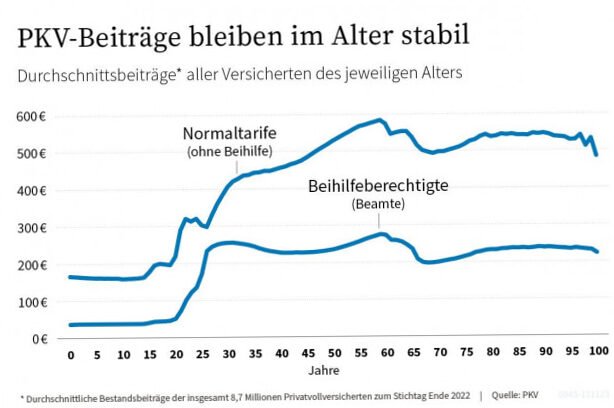

Für viele privat krankenversicherte Senioren wird die private Krankenversicherung (PKV) im Alter zu einer drückenden finanziellen Last. Wenn die Erwerbsphase endet und die Rente geringer ausfällt als das frühere Gehalt, fressen die einkommensunabhängigen privaten Prämien oft einen beträchtlichen Teil der Altersbezüge auf. Der Wunsch, in das solidarische, einkommensabhängige System der gesetzlichen Krankenversicherung (GKV) zurückzukehren, ist daher vollkommen verständlich.

Doch der Gesetzgeber hat hier einen massiven Riegel vorgeschoben, um das Solidarsystem davor zu schützen, dass Versicherte in jungen Jahren von günstigen PKV-Beiträgen profitieren und im Alter bei hohem Krankheitsrisiko zurückkehren. Dieser Leitfaden erklärt Ihnen unbeschönigt die knallharten gesetzlichen Spielregeln, Fristen und verbleibenden Alternativen für das Jahr 2026.

Die unerbittliche Mauer: Die gesetzliche 55-Jahre-Regel

Wer das 55. Lebensjahr vollendet hat, für den ist der Weg zurück in die gesetzliche Krankenkasse über die normalen Mechanismen gesetzlich absolut und ausnahmslos gesperrt (§ 6 Abs. 3a SGB V). Selbst wenn Sie Ihren Arbeitsplatz verlieren, ein neues Gewerbe anmelden oder Bürgergeld beziehen, löst dies ab dem 55. Geburtstag keine gesetzliche Versicherungspflicht in der GKV mehr aus.

Die einzige theoretische Ausnahme im Gesetz: Sie waren in den letzten fünf Jahren vor dem geplanten Wechsel mindestens einen Tag lang gesetzlich versichert und Sie waren in diesem Zeitraum mehr als die Hälfte der Zeit (also mindestens 2,5 Jahre) nicht privat vollversichert. Für die allermeisten lebzeitigen Privatpatienten ist diese Bedingung im Rentenalter faktisch unmöglich zu erfüllen.

Der Mythos der 9/10-Regelung (KVdR) aufgeklärt

Wichtige Korrektur zum alten Entwurf:

Im alten Text wurde die 9/10-Regel der Krankenversicherung der Rentner (KVdR) als „Rettungsanker für den Wechsel“ bezeichnet. Das ist fachlich falsch. Die 9/10-Regel besagt, dass Sie in der zweiten Hälfte Ihres Arbeitslebens zu mindestens 90 % in einer gesetzlichen Kasse versichert gewesen sein müssen.

Wer als langjähriger Privatpatient im Rentenalter die GKV bittet, ihn aufzunehmen, reißt diese Hürde meilenweit. Selbst wenn ein Wechsel unter 55 Jahren gelänge, würde man als Rentner später niemals in die günstige KVdR-Pflichtversicherung kommen, sondern bliebe lebenslang freiwilliges Mitglied in der GKV – wodurch die Kasse im Ruhestand auch auf Mieteinnahmen, Zinsen und private Lebensversicherungen Beiträge erhebt.

Aktuelle Gesetzeslage 2026: Das GVSG schließt die letzten Schlupflöcher

In der Vergangenheit gab es unter findigen Finanzberatern juristische Grauzonen, um ältere Privatversicherte doch noch in die GKV zu schleusen. Durch das im Jahr 2025/2026 voll wirksam gewordene Gesundheitsversorgungsstärkungsgesetz (GVSG) hat das Bundesgesundheitsministerium diese Notausgänge nun endgültig und wasserdicht verrammelt:

- Das Teilrenten-Schlupfloch ist dicht: Früher konnten privat versicherte Rentner eine vorgezogene gesetzliche Teilzeitrente (von z. B. 99 %) beantragen, um dadurch die Einkommensgrenzen für die beitragsfreie gesetzliche Familienversicherung des Ehepartners künstlich zu unterschreiten. Dies ist im Jahr 2026 gesetzlich verboten. Bei der Berechnung des Gesamteinkommens für die Familienversicherung wird nun immer die theoretische Vollrente herangezogen.

- Die Familienversicherung als minimaler Restweg: Einziger verbleibender Weg unter 55 Jahren: Wenn Ihr Ehepartner gesetzlich versichert ist und Ihr gesamtes monatliches Einkommen (inklusive realer Rente, Mieten und Zinsen) im Jahr 2026 die absolute Minigrenze von 515,00 Euro (bzw. 538,00 Euro bei einem Minijob) nicht überschreitet, können Sie über den Partner in die kostenlose GKV-Familienversicherung rutschen.

Die drei besten Alternativen, wenn der GKV-Wechsel scheitert

Wenn Sie über 55 Jahre alt sind und Ihr Einkommen über der Kleinstgrenze liegt, ist der Wechsel in die GKV unmöglich. Sie müssen das System PKV akzeptieren – können Ihre Beiträge im Jahr 2026 jedoch über drei Hebel drastisch senken:

Hebel 1: Der interne Tarifwechsel nach § 204 VVG (Der mächtigste Sparhebel)

Sie haben das gesetzliche Recht, innerhalb Ihrer aktuellen privaten Versicherungsgesellschaft in einen anderen, neueren Tarif mit absolut identischem Leistungsniveau zu wechseln.

- Der Clou: Ihre über Jahrzehnte angesparten Alterungsrückstellungen bleiben zu 100 % erhalten. Oft zahlen jüngere Neukunden in neueren Tarifen viel weniger Geld. Ein solcher interner Wechsel spart im Jahr 2026 oft 30 % bis 40 % des Monatsbeitrags ein – bei exakt gleichen Arztleistungen!

Hebel 2: Der Wechsel in den Standard- oder Basistarif

Geraten Sie im Ruhestand in eine akute finanzielle Notlage, muss Ihr Versicherer Ihnen die gesetzlichen Sozialtarife anbieten:

- Der Standardtarif (Für Bestandsreisen vor 2009): Bietet das Leistungsniveau der gesetzlichen Krankenkasse. Der Beitrag ist gedeckelt auf den maximalen Höchstsatz der GKV.

- Der Basistarif (Für alle Abschlüsse ab 2009): Bietet GKV-Leistungen. Der Beitrag ist ebenfalls auf den GKV-Höchstsatz von rund 845 Euro im Monat (Krankenversicherung) gedeckelt. Weisen Sie dem Versicherer über einen Bescheid des Sozialamtes nach, dass Sie durch diesen Beitrag hilfebedürftig im Sinne des Sozialrechts werden, muss der Beitrag halbiert werden.

Hebel 3: Den Beitragszuschuss der Rentenversicherung aktivieren

Korrektur zum alten Entwurf: Die Deutsche Rentenversicherung zahlt privat versicherten Rentnern auf Antrag einen saftigen monatlichen Zuschuss zu Ihrer PKV-Prämie.

- Die Höhe 2026: Der Zuschuss ist an den aktuellen GKV-Beitragssatz gekoppelt. Sie erhalten im Jahr 2026 pauschal 8,05 % des Zahlbetrags Ihrer gesetzlichen Rente als steuerfreien Zuschuss ausgezahlt (maximal jedoch die Hälfte Ihres tatsächlichen PKV-Beitrags). Dieser Zuschuss wird Ihnen zusammen mit Ihrer monatlichen Rente überwiesen.

Strategische Übersicht für privat versicherte Rentner 2026

| Option / Maßnahme | Voraussetzungen | Finanzieller Effekt 2026 | Risiko / Aufwand |

| GKV-Familienversicherung | Unter 55 Jahre, Ehepartner in GKV, Gesamteinkommen unter 515 € / Monat. | Riesig: Komplett beitragsfreier Schutz in der gesetzlichen Kasse. | Sehr schwer zu erreichen; Teilrenten-Tricks sind illegal. |

| Interner Tarifwechsel (§ 204 VVG) | Jederzeit möglich bei der eigenen PKV. | Hoch: 150 € bis 400 € Ersparnis im Monat bei gleichen Leistungen. | Keine erneute Gesundheitsprüfung für bestehende Leistungen. |

| Wechsel in den Standardtarif | Vor 2009 privat versichert, Altersgrenzen erfüllt. | Mittel bis Hoch: Deckelung auf das GKV-Niveau. | Verzicht auf Chefarzt und Einbettzimmer; Behandlung nach GKV-Katalog. |

| Rentenversicherungs-Zuschuss | Einmaliger schriftlicher Antrag bei der DRV. | Sofort-Effekt: 8,05 % Zuschuss berechnet auf Ihre gesetzliche Rente. | Minimaler bürokratischer Aufwand; steht jedem PKV-Rentner zu. |

Ein Vorgang, der etwas schwierig sein kann, daher sollten Sie sich gut beraten lassen

Ein Wechsel von der privaten in die gesetzliche Krankenversicherung ist für Rentner im Jahr 2026 eine rechtliche Sackgasse. Durch die unbarmherzige 55-Jahre-Regel und das neue GVSG-Gesetz sind praktisch alle Hintertüren geschlossen.

Unser Praxistipp: Verlieren Sie keine Zeit mit dem Versuch, das System zu wechseln, sondern optimieren Sie Ihr bestehendes System. Fordern Sie Ihre private Krankenversicherung schriftlich zu einem völlig kostenlosen Angebot für einen internen Tarifwechsel nach § 204 VVG auf. Verweigert oder verschleppt der Versicherer dieses Angebot, schalten Sie den offiziellen PKV-Ombudsmann (die kostenlose Schlichtungsstelle der Branche) ein. Zusammen mit dem Zuschuss der Rentenversicherung lässt sich die monatliche Belastung im Handumdrehen auf ein absolut faires und bezahlbares Niveau absenken.