Für viele junge Menschen beginnt mit dem Studium ein neuer Lebensabschnitt. Neben Vorlesungen, Prüfungen und der ersten eigenen Wohnung stellt sich oft auch die Frage nach der richtigen Krankenversicherung.

Die gute Nachricht: Studierende unter 25 Jahren können in vielen Fällen weiterhin kostenlos über ihre Eltern versichert bleiben. Dadurch entstehen keine zusätzlichen Beiträge und sie profitieren trotzdem vom vollen Leistungsumfang der gesetzlichen Krankenversicherung.

Doch welche Voraussetzungen gelten im Jahr 2026 und was passiert, wenn die Familienversicherung endet? In diesem Ratgeber erfahren Sie alles Wichtige rund um die gesetzliche Krankenversicherung für Studenten unter 25 Jahren.

Können Studenten unter 25 kostenlos versichert sein?

Ja. Viele Studierende können bis zum 25. Geburtstag kostenlos über die Familienversicherung eines Elternteils abgesichert bleiben.

Voraussetzung ist, dass mindestens ein Elternteil Mitglied einer gesetzlichen Krankenkasse ist und bestimmte Einkommensgrenzen eingehalten werden.

Für viele Studenten ist dies die günstigste Lösung, da keine eigenen Beiträge gezahlt werden müssen.

Die Familienversicherung gehört zu den größten finanziellen Vorteilen für Studierende in Deutschland. Sie ermöglicht einen umfassenden Krankenversicherungsschutz ohne zusätzliche Beiträge.

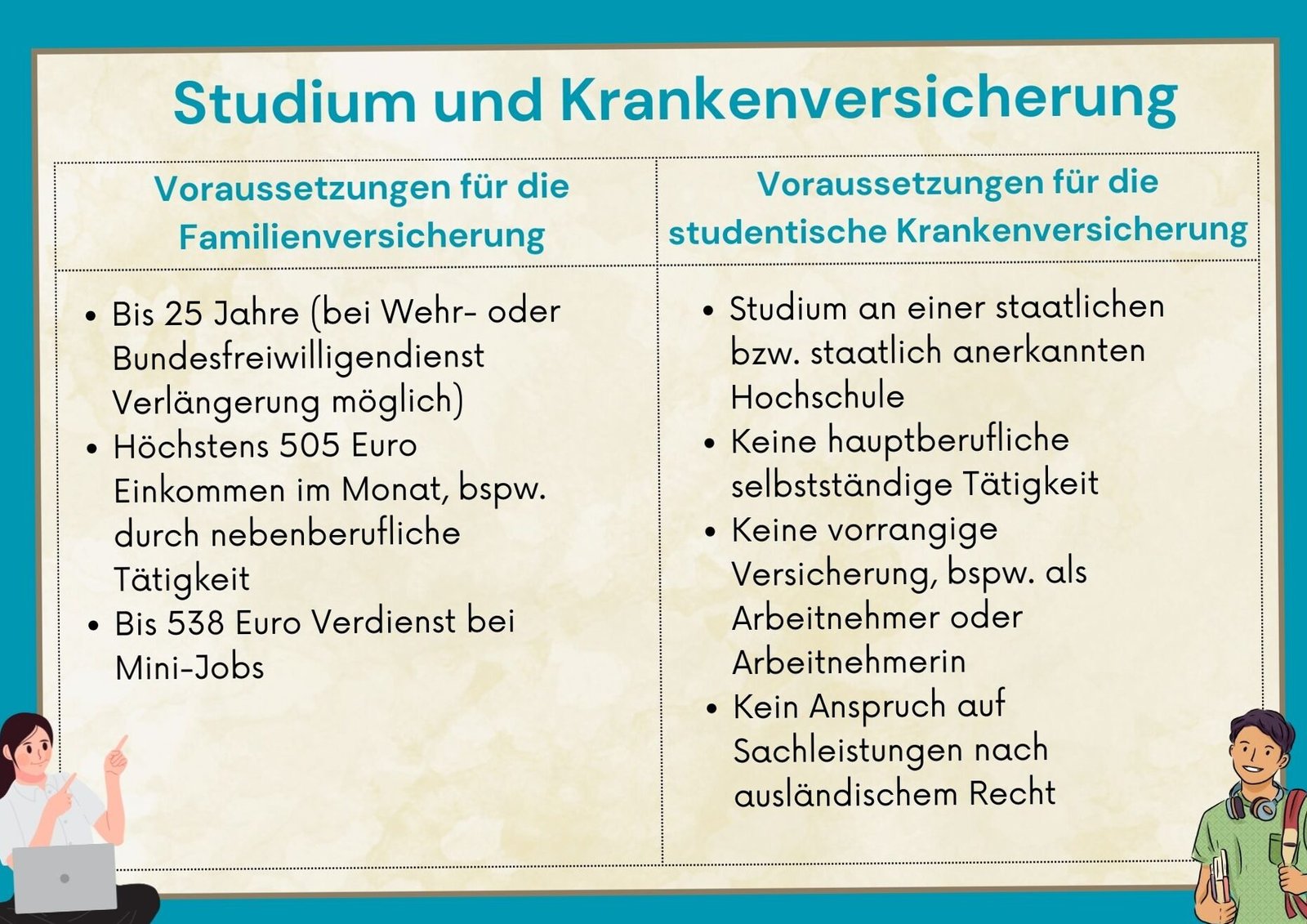

Voraussetzungen für die Familienversicherung

Damit Studenten unter 25 Jahren kostenlos familienversichert bleiben können, müssen bestimmte Bedingungen erfüllt sein.

Alter

Die Familienversicherung gilt grundsätzlich bis zum 25. Geburtstag.

Unter bestimmten Umständen, beispielsweise durch einen Freiwilligendienst, kann sich diese Grenze verlängern.

Studium

Es muss sich in der Regel um ein Vollzeitstudium handeln.

Einkommensgrenze

Das regelmäßige Einkommen darf die geltenden gesetzlichen Grenzen nicht überschreiten.

Gesetzliche Krankenversicherung der Eltern

Mindestens ein Elternteil muss gesetzlich versichert sein.

Voraussetzungen im Überblick

| Voraussetzung | Erforderlich |

|---|---|

| Alter unter 25 Jahren | ✓ |

| Vollzeitstudium | ✓ |

| Gesetzlich versicherter Elternteil | ✓ |

| Einhaltung der Einkommensgrenze | ✓ |

| Wohnsitz in Deutschland | In der Regel ✓ |

Welche Leistungen bietet die gesetzliche Krankenversicherung?

Studenten erhalten grundsätzlich dieselben Leistungen wie andere gesetzlich Versicherte.

Dazu gehören:

- Hausarztbesuche

- Facharztbehandlungen

- Krankenhausaufenthalte

- Medikamente

- Vorsorgeuntersuchungen

- Impfungen

- Psychotherapie

- Zahnbehandlungen

- Heil- und Hilfsmittel

Dadurch sind Studierende umfassend abgesichert.

Was passiert nach dem 25. Geburtstag?

Mit dem Ende der Familienversicherung müssen sich viele Studenten selbst versichern.

In diesem Fall besteht häufig die Möglichkeit der studentischen Krankenversicherung.

Diese bietet vergünstigte Beiträge speziell für Studierende.

Wie hoch sind die Beiträge für Studenten im Jahr 2026?

Die genauen Beiträge können je nach Krankenkasse leicht variieren.

| Versicherungsart | Monatliche Kosten |

|---|---|

| Familienversicherung | 0 Euro |

| Studentische Krankenversicherung | Rund 140 bis 150 Euro |

| Freiwillige gesetzliche Versicherung | Höhere Beiträge möglich |

Die Familienversicherung bleibt daher für viele Studenten die günstigste Lösung.

Dürfen Studenten neben dem Studium arbeiten?

Ja. Viele Studierende üben einen Nebenjob aus.

Beliebte Beschäftigungsformen sind:

- Minijob

- Werkstudententätigkeit

- Teilzeitjob

- Ferienjob

Wichtig ist jedoch, die geltenden Einkommensgrenzen der Familienversicherung zu beachten.

Wer diese dauerhaft überschreitet, muss sich möglicherweise selbst versichern.

Können Studenten die Krankenkasse wechseln?

Ja. Auch Studierende haben das Recht, ihre Krankenkasse zu wechseln.

Ein Wechsel kann sinnvoll sein, wenn eine andere Krankenkasse:

- einen niedrigeren Zusatzbeitrag bietet,

- attraktive Bonusprogramme besitzt,

- zusätzliche Leistungen für Studenten anbietet,

- Zuschüsse für Sport oder Vorsorge gewährt.

Zusätzliche Leistungen für Studierende

Viele gesetzliche Krankenkassen bieten besondere Extras an.

Dazu gehören beispielsweise:

Impfungen

Zusätzliche Schutzimpfungen und Reiseimpfungen.

Bonusprogramme

Prämien für Vorsorgeuntersuchungen oder sportliche Aktivitäten.

Gesundheitskurse

- Yoga

- Rückenschule

- Stressbewältigung

- Ernährungsberatung

Digitale Angebote

- Gesundheits-Apps

- Online-Sprechstunden

- Elektronische Patientenakte

Beispiel aus der Praxis

Lena ist 22 Jahre alt und studiert im dritten Semester in Hamburg.

Da ihre Mutter gesetzlich versichert ist und Lena nur einen Minijob ausübt, bleibt sie weiterhin kostenlos über die Familienversicherung abgesichert.

Dadurch spart sie jeden Monat Beiträge und kann sich vollständig auf ihr Studium konzentrieren.

Was passiert bei einem Auslandssemester?

Auch während eines Auslandssemesters bleibt die Krankenversicherung in vielen Fällen bestehen.

Je nach Zielland können jedoch zusätzliche Versicherungen sinnvoll sein.

Vor dem Auslandsaufenthalt empfiehlt es sich, die eigene Krankenkasse zu kontaktieren und den Versicherungsschutz überprüfen zu lassen.

Häufige Fragen zur gesetzlichen Krankenversicherung für Studenten unter 25

Kann ich bis 25 kostenlos versichert bleiben?

Ja, sofern die Voraussetzungen der Familienversicherung erfüllt werden.

Was kostet die Familienversicherung?

Für Studierende fallen keine eigenen Beiträge an.

Muss ich nach dem 25. Geburtstag eine eigene Krankenversicherung abschließen?

Ja, in den meisten Fällen wechseln Studierende anschließend in die studentische Krankenversicherung.

Kann ich neben dem Studium arbeiten?

Ja, allerdings sollten die Einkommensgrenzen beachtet werden.

Kann ich meine Krankenkasse wechseln?

Ja. Ein Wechsel ist grundsätzlich möglich und kann sich aufgrund zusätzlicher Leistungen lohnen.

Eine Versicherungsoption für junge Studenten

Für weitere Informationen und aktuelle Details zu den Beiträgen und Leistungen besuchen Sie bitte die offiziellen Seiten der Bundesregierung oder der GKV-Spitzenverband.