Die Krankenversicherung gehört zu den wichtigsten Themen während des Studiums in Deutschland. Spätestens bei der Immatrikulation verlangen Hochschulen einen gültigen Krankenversicherungsnachweis. Doch viele Studierende stellen sich dieselben Fragen:

- Gesetzliche oder private Krankenversicherung?

- Welche Kosten entstehen 2026?

- Welche Leistungen sind wichtig?

- Welche Lösung ist für internationale Studierende geeignet?

Ein genauer Vergleich hilft dabei, die passende Versicherung für die eigene Situation zu finden.

Welche Krankenversicherungen gibt es für Studierende?

Grundsätzlich kommen drei Möglichkeiten infrage:

- Familienversicherung

- Studentische gesetzliche Krankenversicherung (GKV)

- Private Krankenversicherung (PKV)

Welche Variante infrage kommt, hängt vom Alter, dem Einkommen und dem bisherigen Versicherungsstatus ab.

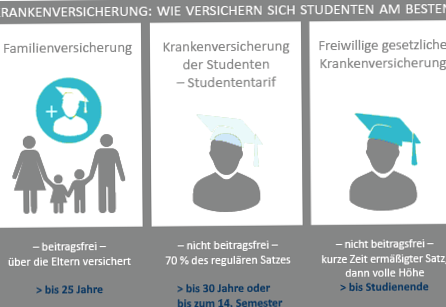

Familienversicherung: Die günstigste Lösung

Solange bestimmte Voraussetzungen erfüllt sind, können Studierende kostenlos über die Eltern familienversichert bleiben.

Voraussetzungen 2026

- Alter grundsätzlich bis 25 Jahre

- Verlängerung bei Wehr- oder Freiwilligendienst möglich

- Nur begrenztes eigenes Einkommen erlaubt

- Hauptversicherter muss gesetzlich versichert sein

Vorteile

- Keine zusätzlichen Beiträge

- Gleicher Leistungsumfang wie in der gesetzlichen Krankenversicherung

- Ideal für Bachelor-Studierende unter 25 Jahren

Studentische Krankenversicherung (GKV)

Wer nicht mehr familienversichert sein kann, wechselt meist in die studentische Krankenversicherung.

Sie bietet umfangreiche Leistungen und gilt bis zum 30. Lebensjahr oder bis zum 14. Fachsemester.

Leistungen der GKV

- Arztbesuche

- Krankenhausbehandlungen

- Medikamente

- Vorsorgeuntersuchungen

- Psychotherapie

- Impfungen

- Zahnbehandlungen

Monatliche Kosten 2026

Die Beiträge liegen je nach Krankenkasse und Zusatzbeitrag ungefähr zwischen:

140 und 150 Euro pro Monat

Dazu kommt die gesetzliche Pflegeversicherung.

Private Krankenversicherung (PKV)

Einige Studierende entscheiden sich für eine private Krankenversicherung.

Sie ist vor allem interessant für:

- Studierende, die bereits privat versichert waren

- Beamtenkinder

- Studierende über 30 Jahre

- Internationale Studierende

- Personen mit besonderen Leistungswünschen

Typische Leistungen

- Chefarztbehandlung

- Ein- oder Zweibettzimmer im Krankenhaus

- Schnellere Facharzttermine

- Höhere Erstattungen beim Zahnersatz

- Individuelle Tarifgestaltung

Kosten

Je nach Anbieter und Leistungsumfang liegen Studententarife häufig zwischen:

80 und 250 Euro monatlich

Zu beachten ist, dass ein Wechsel zurück in die gesetzliche Krankenversicherung später schwierig sein kann.

Vergleich: Familienversicherung, GKV und PKV

| Merkmal | Familienversicherung | Studentische GKV | Private Krankenversicherung |

|---|---|---|---|

| Monatsbeitrag | 0 € | ca. 140–150 € | ca. 80–250 € |

| Gesundheitsprüfung | Nein | Nein | Ja |

| Freie Arztwahl | Ja | Ja | Ja |

| Psychotherapie | Ja | Ja | Je nach Tarif |

| Zahnleistungen | Standard | Standard | Oft besser |

| Familienversicherung möglich | Ja | Nein | Nein |

| Wechsel zurück möglich | – | Ja | Teilweise schwierig |

| Geeignet für | Unter 25-Jährige | Die meisten Studierenden | Beamtenkinder, spezielle Fälle |

Welche Krankenkasse bietet die besten Zusatzleistungen?

Zwischen den gesetzlichen Krankenkassen gibt es Unterschiede bei den freiwilligen Leistungen.

Viele Kassen bieten zusätzliche Leistungen an:

- Professionelle Zahnreinigung

- Osteopathie

- Reiseimpfungen

- Bonusprogramme

- Gesundheitskurse

- Online-Sprechstunden

- Zuschüsse für Sport- und Präventionskurse

Deshalb lohnt sich ein Vergleich der Krankenkassen auch innerhalb der GKV.

Welche Versicherung ist für internationale Studierende geeignet?

Internationale Studierende benötigen ebenfalls eine anerkannte Krankenversicherung, um sich an einer deutschen Hochschule einzuschreiben.

Studierende aus EU-Ländern

Oft genügt die Europäische Krankenversicherungskarte (EHIC). Trotzdem sollte geprüft werden, ob sie von der Hochschule akzeptiert wird.

Studierende aus Nicht-EU-Ländern

In den meisten Fällen benötigen sie:

- Eine deutsche gesetzliche Krankenversicherung oder

- Eine anerkannte private Krankenversicherung

Einige Tarife sind speziell auf internationale Studierende zugeschnitten.

Typische Beispiele

Beispiel 1: Bachelorstudentin, 21 Jahre

Anna studiert im dritten Semester und verdient nur wenig neben dem Studium.

Beste Lösung: Familienversicherung über die Eltern.

Beispiel 2: Masterstudent, 27 Jahre

Max ist nicht mehr familienversichert und studiert im Master.

Beste Lösung: Studentische Krankenversicherung.

Beispiel 3: Beamtenkind, 22 Jahre

Lisa war bereits privat versichert und möchte weiterhin von besseren Leistungen profitieren.

Beste Lösung: Private Krankenversicherung.

Beispiel 4: Internationale Studentin aus Brasilien

Maria beginnt ihr Studium in Deutschland und benötigt einen Versicherungsnachweis für die Immatrikulation.

Beste Lösung: Gesetzliche Krankenversicherung oder ein anerkannter Studententarif einer privaten Krankenversicherung.

Worauf sollte man beim Vergleich achten?

Vor dem Abschluss sollten folgende Punkte geprüft werden:

| Kriterium | Warum wichtig? |

|---|---|

| Monatliche Beiträge | Langfristige Kosten kontrollieren |

| Zusatzleistungen | Mehrwert gegenüber anderen Kassen |

| Digitale Services | App und Online-Service sparen Zeit |

| Bonusprogramme | Zusätzliche finanzielle Vorteile |

| Auslandsleistungen | Wichtig für Auslandssemester |

| Psychotherapie | Hohe Bedeutung für Studierende |

| Kündigungsbedingungen | Flexibilität bei einem Wechsel |

Eine Entscheidung, die sorgfältig getroffen werden muss

Die beste Studentenversicherung hängt stark von der persönlichen Situation ab. Für viele Studierende bleibt die Familienversicherung die günstigste Lösung. Danach ist die studentische gesetzliche Krankenversicherung meist die beste Kombination aus Preis und Leistung. Eine private Krankenversicherung kann sich dagegen vor allem für Beamtenkinder, internationale Studierende oder Personen mit besonderen Leistungswünschen lohnen.

Für weitere Informationen besuche bitte folgende Links:

Tipps und Empfehlungen

Für viele Studierende unter 25 Jahren ist die beitragsfreie Familienversicherung die günstigste Lösung. Solange die Voraussetzungen erfüllt werden und das eigene Einkommen bestimmte Grenzen nicht überschreitet, können mehrere hundert Euro pro Jahr gespart werden. Es lohnt sich daher, diesen Anspruch vor Abschluss einer eigenen Versicherung sorgfältig zu prüfen.

Viele gesetzliche Krankenkassen verlangen ähnliche Beiträge, unterscheiden sich jedoch bei freiwilligen Leistungen. Zuschüsse für professionelle Zahnreinigungen, Osteopathie, Reiseimpfungen, Bonusprogramme oder digitale Arztbesuche können im Studienalltag einen echten Mehrwert bieten. Ein Vergleich der Leistungen lohnt sich daher ebenso wie ein Blick auf die monatlichen Kosten.

Eine private Krankenversicherung kann durch günstige Studententarife und bessere Leistungen attraktiv erscheinen. Allerdings ist ein späterer Wechsel zurück in die gesetzliche Krankenversicherung oft schwierig. Deshalb sollten Studierende nicht nur die aktuellen Kosten betrachten, sondern auch ihre langfristige berufliche und finanzielle Situation berücksichtigen.

Werkstudentenjobs oder andere Nebentätigkeiten können Auswirkungen auf die Krankenversicherung haben. Wer regelmäßig mehr verdient oder bestimmte Arbeitszeitgrenzen überschreitet, sollte sich rechtzeitig bei seiner Krankenkasse informieren. Dadurch lassen sich unerwartete Nachzahlungen oder Probleme mit dem Versicherungsstatus vermeiden.

Ein Auslandssemester, ein Praktikum im Ausland oder der Berufseinstieg können Einfluss auf den Versicherungsschutz haben. Informieren Sie sich deshalb frühzeitig über Auslandsleistungen, Übergangszeiten nach dem Studium und mögliche Versicherungsoptionen. Eine rechtzeitige Planung hilft dabei, Versorgungslücken und unnötige Kosten zu vermeiden.