Die gesetzliche Krankenversicherung (GKV) in Deutschland folgt dem Solidaritätsprinzip und gewährleistet, dass alle Versicherten Zugang zu einem umfassenden, hochwertigen medizinischen Leistungskatalog haben. Für Arbeitnehmer ist die GKV in der Regel verpflichtend. Doch auch bei Gehaltssprüngen weit über der Versicherungspflichtgrenze entscheiden sich viele Beschäftigte ganz bewusst dafür, als freiwilliges Mitglied in der GKV zu bleiben.

In diesem Zusammenhang kommt eine zentrale Kennzahl ins Spiel: der sogenannte Höchstbeitrag. Er definiert den maximalen monatlichen Betrag, den ein Arbeitnehmer für seine Krankenversicherung zahlen muss. Da die Sozialversicherungswerte für das Jahr 2026 drastisch angehoben wurden, hat auch der Höchstbeitrag einen historischen Rekordwert erreicht. Dieser Artikel erläutert detailliert, wie sich der Höchstbeitrag 2026 zusammensetzt, wie er berechnet wird und wie Gutverdiener ihre Abzüge optimieren können.

Grundlagen der Beitragsberechnung

Die GKV finanziert sich überwiegend aus einkommensabhängigen Beiträgen. Die Berechnung basiert auf zwei Säulen:

- Der allgemeine Beitragssatz (14,6 %): Dieser Wert ist gesetzlich festgeschrieben und gilt einheitlich für jede gesetzliche Krankenkasse (wie TK, Barmer, AOK oder DAK).

- Der kassenindividuelle Zusatzbeitrag (ca. 2,5 %): Da die Kosten im Gesundheitssystem massiv steigen, liegt der durchschnittliche Zusatzbeitrag im Jahr 2026 bundesweit bei 2,5 %. Je nach Wirtschaftlichkeit der gewählten Kasse kann dieser Wert leicht abweichen.

Aus der Summe ergibt sich für das Jahr 2026 ein durchschnittlicher Gesamtbeitragssatz von rund 17,1 %. Durch das Prinzip der paritätischen Finanzierung teilen sich Arbeitgeber und Arbeitnehmer diese Kosten exakt zur Hälfte (jeweils 8,55 %). Der Arbeitgeber behält Ihren Anteil jeden Monat automatisch vom Bruttolohn ein und führt den Gesamtbeitrag ab.

Die Beitragsbemessungsgrenze: Der Deckel für das Jahr 2026

Die prozentualen Abzüge steigen nicht unendlich mit Ihrem Gehalt. Der entscheidende Faktor, der den Höchstbeitrag bestimmt, ist die Beitragsbemessungsgrenze (BBG). Sie legt gesetzlich fest, bis zu welchem monatlichen Bruttoeinkommen Beiträge berechnet werden. Einkommensteile, die über dieser Grenze liegen, bleiben komplett beitragsfrei.

Für das Jahr 2026 wurde dieser Grenzwert massiv angehoben:

- Monatliche Beitragsbemessungsgrenze 2026: 5.550 Euro

- Jährliche Beitragsbemessungsgrenze 2026: 66.600 Euro

Verdient ein Arbeitnehmer mehr als 5.550 Euro brutto im Monat, wird sein Beitrag exakt so berechnet, als würde er genau 5.550 Euro verdienen. Diese Deckelung ist vor allem für Gutverdiener und High-Earner interessant, die das solidarische System der GKV schätzen und nicht in die private Krankenversicherung (PKV) wechseln möchten.

Der GKV-Höchstbeitrag 2026 in der Praxis

Der maximale Beitrag ergibt sich, indem man den Gesamtbeitragssatz (allgemeiner Satz plus Zusatzbeitrag) auf die Beitragsbemessungsgrenze von 5.550 Euro anwendet.

Bei einem im Jahr 2026 üblichen Gesamtbeitragssatz von 17,1 % beläuft sich der maximale monatliche GKV-Beitrag auf insgesamt 949,05 Euro. Dank der paritätischen Aufteilung ergibt sich daraus folgende Verteilung:

- Maximaler Arbeitnehmeranteil 2026: 474,53 Euro im Monat

- Maximaler Arbeitgeberanteil 2026: 474,53 Euro im Monat

Die genaue Höhe des Höchstbeitrags variiert im Jahr 2026 leicht von Kasse zu Kasse, je nachdem, wie hoch der Zusatzbeitrag der jeweiligen Versicherung ausfällt. Bei einer sehr günstigen Kasse liegt der maximale Abzug für Sie etwas niedriger, bei einer teuren Kasse mit hohem Zusatzbeitrag leicht darüber.

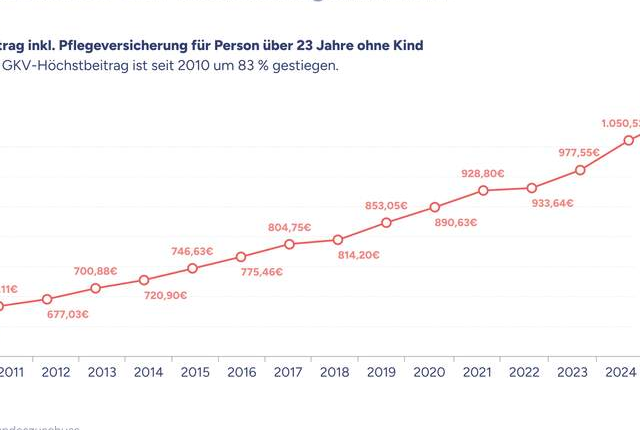

Wichtig für die Praxis: Der echte Gesamthöchstbeitrag (inkl. Pflege)

Wer die absolute finanzielle Belastung auf dem Lohnzettel als Gutverdiener betrachten möchte, darf die gesetzliche Pflegeversicherung (PV) nicht vergessen. Auch diese wird bis zur Grenze von 5.550 Euro berechnet und ist paritätisch aufgebaut.

Im Jahr 2026 liegt der PV-Beitragssatz für kinderlose Angestellte ab 23 Jahren bei 3,4 % (Arbeitnehmeranteil: 1,7 % plus ein kinderlosenabhängiger Zuschlag von 0,6 % = 2,3 % für Sie; der Arbeitgeber zahlt starr 1,7 %).

Daraus ergibt sich für kinderlose Gutverdiener im Jahr 2026 folgende Gesamtbelastung an den Höchstgrenzen:

- Höchstbeitrag Krankenversicherung (Ihr Anteil): 474,53 €

- Höchstbeitrag Pflegeversicherung (Ihr Anteil): 127,65 €

- Maximaler Gesamtabzug auf dem Lohnzettel 2026: 602,18 Euro im Monat

Konkrete Beispielrechnung für das Jahr 2026

Angenommen, ein Angestellter verdient 6.500 Euro brutto pro Monat. Da die Beitragsbemessungsgrenze bei 5.550 Euro liegt, wird das restliche Einkommen von 950 Euro komplett ignoriert.

- Reale Berechnungsgrundlage: 5.550 €

- Allgemeiner Beitrag (14,6 %): 810,30 € total ➔ 405,15 € Ihr Anteil (7,3 %)

- Zusatzbeitrag (durchschnittlich 2,5 %): 138,75 € total ➔ 69,38 € Ihr Anteil (1,25 %)

- Monatlicher GKV-Höchstbeitrag für Sie: 474,53 Euro

Für das übersteigende Einkommen fallen keine weiteren Beiträge an. Dieser Betrag bildet Ihren absoluten Deckel im gesetzlichen System für dieses Jahr.

Strategien zur Beitragsoptimierung für Gutverdiener

Da Sie als Besserverdiener automatisch den Höchstbeitrag erreichen, wirkt sich jede Veränderung des Zusatzbeitrags bei Ihnen in maximaler Höhe aus. Sie haben im Jahr 2026 zwei effektive Hebel, um Geld zu sparen:

Konsequenter Kassenvergleich: Da der Arbeitgeberanteil an Ihre Kassenwahl gekoppelt ist, sparen Sie bei einer Kasse mit niedrigem Zusatzbeitrag bares Geld. Unterscheidet sich der Zusatzbeitrag zweier Kassen um beispielsweise 0,6 Prozentpunkte, bringt Ihnen ein digitaler Wechsel an der Beitragsbemessungsgrenze eine reine Netto-Ersparnis von rund 40 Euro im Jahr. Erhöht Ihre aktuelle Kasse den Beitrag, steht Ihnen ein sofortiges Sonderkündigungsrecht zu.

Cashback über Bonusprogramme: Fast alle gesetzlichen Kassen bieten umfassende Bonus-Apps an. Wenn Sie Vorsorgeuntersuchungen (wie die Zahnarzt-Kontrolle) wahrnehmen oder sportliche Aktivitäten nachweisen, erstatten Kassen wie die TK, AOK oder Barmer im Jahr 2026 oft bis zu 100 Euro pro Jahr in bar zurück. Das senkt Ihren effektiven Höchstbeitrag spürbar.

Tipps für Arbeitnehmer

Ein ausgewogenes Beitragssystem

Der GKV-Höchstbeitrag für Arbeitnehmer ist im Jahr 2026 durch die Anhebung der Beitragsbemessungsgrenze auf 5.550 Euro im Monat und den gestiegenen Zusatzbeitrag auf einen Rekordwert von durchschnittlich 474,53 Euro (ohne Pflegeversicherung) geklettert. Für Gutverdiener, die den vollen Schutz des Solidarsystems sowie die kostenlose Familienversicherung für Kinder und Ehepartner schätzen, bleibt die freiwillige Mitgliedschaft in der GKV dennoch eine solide und kalkulierbare Basis.

Gleichwohl sollten Arbeitnehmer regelmäßig ihre Krankenkasse vergleichen und mögliche Bonusprogramme nutzen, um ihre Beiträge zu optimieren. Für manche kann ein Wechsel in die private Krankenversicherung eine Alternative sein, allerdings sollte hierbei die langfristige Kostenentwicklung berücksichtigt werden. Letztendlich ist der Höchstbeitrag in der GKV ein wichtiges Instrument, um eine faire und tragfähige Finanzierung des Gesundheitssystems für alle Beteiligten zu gewährleisten.

Einige offizielle Quellen, falls Sie weitere Informationen benötigen:

Private Krankenversicherung (PKV)

Beiträge der gesetzlichen Krankenversicherung (GKV):