Das deutsche Gesundheitssystem basiert auf einer einfachen Grundregel: Wer hier lebt, muss krankenversichert sein. Für die absolute Mehrheit der Bevölkerung gilt dabei die sogenannte Versicherungspflicht. Das bedeutet, dass man per Gesetz automatisch Mitglied in einer gesetzlichen Krankenkasse (GKV) werden muss.

Doch wo genau liegen die Einkommensgrenzen in diesem Jahr 2026? Wer hat das Recht, sich befreien zu lassen, und welche Absicherung bietet das Pflichtsystem im Ernstfall? Dieser Ratgeber gibt Ihnen einen klaren, verständlichen Überblick über alle aktuellen Regeln und gesetzlichen Vorgaben.

Was bedeutet „pflichtversichert“ genau?

Pflichtversichert zu sein bedeutet schlichtweg, dass der Gesetzgeber (geregelt im § 5 des Sozialgesetzbuchs V) Ihnen die Entscheidung abnimmt. Solange Sie zu einer bestimmten Personengruppe gehören oder vordefinierte Einkommensgrenzen unterschreiten, führt kein Weg an der gesetzlichen Krankenkasse vorbei.

Das Gegenstück hierzu ist die Versicherungsfreiheit. Wer versicherungsfrei ist, darf selbst entscheiden, ob er als freiwilliges Mitglied in der GKV bleibt oder in die private Krankenversicherung (PKV) wechselt.

Wer ist 2026 pflichtversichert? Die Personengruppen im Check

Die Versicherungspflicht greift bei ganz unterschiedlichen Lebenslagen. Das sind die wichtigsten Gruppen:

1. Angestellte und die Gehaltshürde

Der größte Teil der Pflichtversicherten sind ganz normale Arbeitnehmer. Entscheidend ist hierbei das regelmäßige Bruttojahresgehalt. Liegt dieses unter der Versicherungspflichtgrenze (auch Jahresarbeitsentgeltgrenze oder JAEG genannt), besteht strikte GKV-Pflicht.

- Der Grenzwert für 2026: Die Versicherungspflichtgrenze liegt in diesem Jahr bei 69.750 Euro im Jahr (5.812,50 Euro im Monat). Wer weniger verdient, bleibt pflichtversichert.

2. Studenten und Auszubildende

- Azubis: Da die Ausbildungsvergütung in der Regel weit unter der Gehaltshürde liegt, sind Auszubildende ab dem ersten Tag über ihren Betrieb pflichtversichert.

- Studenten: Studierende sind in der günstigen studentischen Krankenversicherung pflichtversichert. Diese Pflicht gilt jedoch nur bis zum Ende des Semesters, in dem das 30. Lebensjahr vollendet wird, oder maximal bis zum 14. Fachsemester. Danach erlischt der günstige Status.

3. Rentner (Die KVdR)

Nicht jeder Rentner ist automatisch pflichtversichert. Hier greift die sogenannte Krankenversicherung der Rentner (KVdR). Pflichtversichert ist ein Rentner nur dann, wenn er die Vorversicherungszeit erfüllt: Man muss in der zweiten Hälfte seines Erwerbslebens zu mindestens 90 % gesetzlich versichert gewesen sein (egal ob pflichtversichert, freiwillig oder familienversichert).

4. Bezieher von Sozialleistungen

Wer Arbeitslosengeld oder Bürgergeld bezieht, steht ebenfalls unter der gesetzlichen Versicherungspflicht. Die Beiträge werden in diesem Fall komplett vom Staat (der Bundesagentur für Arbeit bzw. dem Jobcenter) übernommen.

Kosten und Deckelung: Das gilt im Jahr 2026

Die Kosten für die Pflichtversicherung richten sich rein nach Ihrer finanziellen Leistungsfähigkeit, nicht nach Ihrem Gesundheitszustand.

- Der Beitragssatz: Der allgemeine Beitragssatz liegt bei 14,6 %. Da die Ausgaben im Gesundheitssystem jedoch drastisch gestiegen sind, verlangen die Kassen im Jahr 2026 einen durchschnittlichen Zusatzbeitrag von rund 2,5 %. Das ergibt einen Gesamtbeitrag von ca. 17,1 %.

- Die Aufteilung: Angestellte teilen sich diese Kosten exakt 50:50 mit ihrem Arbeitgeber. Effektiv werden Ihnen also rund 8,55 % vom Bruttogehalt abgezogen.

- Die Obergrenze: Die Beiträge steigen nicht unendlich. Ab der Beitragsbemessungsgrenze, die 2026 bei 5.550 Euro im Monat (66.600 Euro im Jahr) liegt, bleibt jedes darüberhinausgehende Einkommen komplett beitragsfrei.

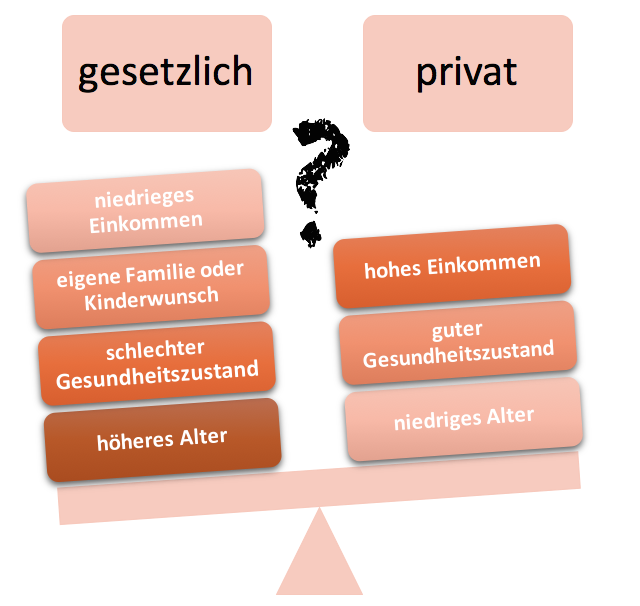

GKV-Pflichtversicherung: Vor- und Nachteile auf einen Blick

Lohnt sich das System für den Einzelnen? Das hängt stark von der persönlichen Lebenssituation ab.

Die wichtigsten Leistungen & Vorteile:

- Kostenlose Familienversicherung: Der wohl größte Pluspunkt. Ehepartner (ohne eigenes Einkommen) und Kinder sind komplett beitragsfrei mitversichert. In der PKV muss für jede Person ein eigener Beitrag gezahlt werden.

- Anspruch auf Krankengeld: Wenn Sie länger als sechs Wochen am Stück wegen derselben Krankheit ausfallen, springt die GKV ein. Sie zahlt bis zu 78 Wochen lang Krankengeld (ca. 70 % des Bruttogehalts), um Sie finanziell abzusichern.

- Aufnahmegarantie: Es gibt keine Gesundheitsprüfung. Jede Kasse muss Sie aufnehmen – Vorerkrankungen oder das Alter spielen keine Rolle.

Die Kehrseite der Medaille:

Zuzahlungen und Eigenanteile: Der Leistungskatalog ist gesetzlich streng reguliert. Bei Zahnersatz, neuen Brillen oder Spezialmedikamenten bittet die Kasse Sie oft kräftig zur Kasse.

Wartezeiten beim Arzt: Kassenpatienten müssen bei spezialisierten Fachärzten (z.B. Augenärzte, Orthopäden) oft deutlich länger auf Termine warten als Privatpatienten.

Sonderregeln: Was passiert bei Minijobs oder Selbstständigkeit?

Minijobs (Geringfügige Beschäftigung)

Wer einen Minijob ausübt, darf 2026 bis zu 538 Euro im Monat verdienen. Diese Jobs sind für den Arbeitnehmer grundsätzlich krankenversicherungsfrei. Das bedeutet aber auch: Der Minijob selbst bietet Ihnen keinen Krankenversicherungsschutz. Sie müssen anderweitig (z. B. über eine Hauptbeschäftigung, als Student oder über die Familienversicherung) abgesichert sein.

Selbstständige und Freiberufler

Wer komplett hauptberuflich selbstständig ist, fliegt aus der gesetzlichen Versicherungspflicht heraus. Selbstständige haben jedoch das Recht, sich freiwillig gesetzlich zu versichern, sofern sie vorher lückenlos in der GKV waren. Die Beiträge berechnen sich dann auf Basis des steuerlichen Gewinns.

Wechseloptionen und wichtige Fristen

Ein Systemwechsel oder der Wechsel der Krankenkasse ist an klare Regeln gebunden:

[Unter 69.750 €/Jahr] --> Strikte GKV-Pflichtversicherung (Automatisch)

[Über 69.750 €/Jahr] --> Wahlrecht: Freiwillig in der GKV bleiben ODER Wechsel in die PKV

- Wechsel in die PKV: Sobald Ihr Gehalt die Versicherungspflichtgrenze von 69.750 Euro im Jahr überschreitet, können Sie zum Folgemonat in die PKV wechseln. Achtung: Der Weg zurück in die gesetzliche Kasse ist ab dem 55. Lebensjahr nahezu komplett gesetzlich versperrt. Der Schritt sollte also gut überlegt sein.

- Krankenkasse wechseln: Wenn Sie innerhalb der gesetzlichen Kassen (z. B. von der Barmer zur TK oder umgekehrt) wechseln möchten, gilt eine reguläre Bindungsfrist von 12 Monaten. Erhöht Ihre Krankenkasse jedoch den Zusatzbeitrag, haben Sie ein Sonderkündigungsrecht und können sofort wechseln.

Fazit

Die gesetzliche Pflichtversicherung ist das solide und bewährte Fundament der Gesundheitsversorgung in Deutschland. Sie garantiert, dass im Ernstfall niemand ohne medizinische Hilfe dasteht. Durch die gestiegenen Zusatzbeiträge im Jahr 2026 ist das System für Gutverdiener zwar teurer geworden, bietet aber insbesondere für Familien durch die kostenlose Mitversicherung nach wie vor einen unschlagbaren finanziellen Vorteil.

Empfehlungen und Tipps

Informieren Sie sich frühzeitig über Ihre Krankenversicherungsoptionen, besonders bei Jobwechsel oder Gehaltserhöhungen.

Vergleichen Sie die Tarife der gesetzlichen und privaten Krankenversicherung, um die besten Konditionen zu ermitteln.

Überprüfen Sie, ob Zusatzversicherungen für Ihre individuellen Bedürfnisse sinnvoll sind, um den Leistungskatalog zu erweitern.

Nutzen Sie die Möglichkeit von Arbeitgeberzuschüssen zur Krankenversicherung, um Ihre finanzielle Belastung zu reduzieren.

Überwachen Sie regelmäßig die Beitragssätze Ihrer Krankenkasse, da sich diese durch Zusatzbeiträge ändern können.

Suchen Sie unabhängige Beratung durch Verbraucherzentralen oder Versicherungsexperten, um fundierte Entscheidungen zu treffen.

Überprüfen Sie Ihre Versicherungsbedingungen regelmäßig, um sicherzustellen, dass sie zu Ihrer aktuellen Lebenssituation passen.

Eine Krankenversicherungspflicht besteht

Die Pflichtversicherung in der gesetzlichen Krankenversicherung ist ein zentrales Element des deutschen Gesundheitssystems. Sie garantiert, dass ein Großteil der Bevölkerung unabhängig von Einkommen oder Gesundheitszustand Zugang zu medizinischer Versorgung hat. Für Arbeitnehmer, Studenten und bestimmte Rentnergruppen bildet die GKV eine solide Grundlage mit breitem Leistungsspektrum. Durch das Solidarprinzip werden die Kosten sozial gerecht verteilt. Wer jedoch über der Versicherungspflichtgrenze verdient oder aus anderen Gründen nicht pflichtversichert ist, muss abwägen, ob eine freiwillige Weiterversicherung in der GKV oder ein Wechsel in die PKV sinnvoll ist.

Insgesamt ermöglicht die Pflichtversicherung eine verlässliche und planbare Gesundheitsabsicherung, die vor allem für Familien und Personen mit mittlerem oder niedrigem Einkommen attraktiv ist. Dennoch sollte jeder Versicherte regelmäßig seine Situation überprüfen, etwa bei steigenden Einkommen oder sich ändernden Lebensumständen, um sicherzustellen, dass der gewählte Versicherungsstatus weiterhin optimal ist.

Wenn Sie weitere Informationen wünschen, können Sie einige offizielle Quellen konsultieren:

Bundesministerium für Gesundheit: www.bundesgesundheitsministerium.de

GKV-Spitzenverband: www.gkv-spitzenverband.de