Die Zahl pflegebedürftiger Menschen in Deutschland steigt seit Jahren kontinuierlich. Gleichzeitig werden Pflegeheime, ambulante Pflegedienste und häusliche Betreuung immer teurer. Viele Familien stellen deshalb fest, dass die gesetzliche Pflegeversicherung oder die private Pflegepflichtversicherung nur einen Teil der tatsächlichen Kosten übernimmt.

Genau aus diesem Grund interessieren sich immer mehr Menschen für die private Pflegeversicherung. Doch was verbirgt sich hinter diesem Begriff? Handelt es sich um die gesetzlich vorgeschriebene Pflegepflichtversicherung oder um eine zusätzliche private Absicherung?

Im folgenden Artikel erkläre ich dir einfach und kurz alles, was du über dieses Thema wissen musst, um eine fundierte Entscheidung zu treffen.

Was ist eine private Pflegeversicherung?

Der Begriff „private Pflegeversicherung“ wird häufig für zwei unterschiedliche Versicherungsarten verwendet:

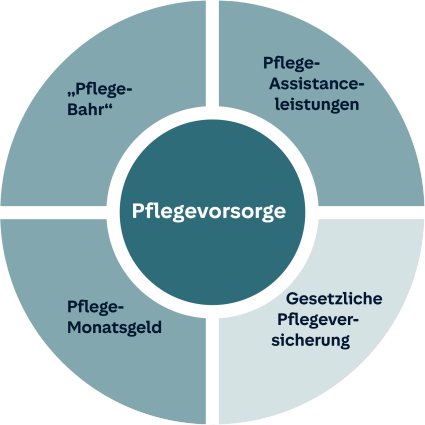

1. Private Pflegepflichtversicherung (PPV)

Die private Pflegepflichtversicherung ist die gesetzlich vorgeschriebene Pflegeversicherung für privat Krankenversicherte. Wer eine private Krankenversicherung (PKV) abschließt, muss automatisch auch eine private Pflegepflichtversicherung besitzen.

2. Private Pflegezusatzversicherung

Die private Pflegezusatzversicherung ist freiwillig. Sie dient dazu, die Versorgungslücken zu schließen, die trotz gesetzlicher oder privater Pflegepflichtversicherung entstehen können.

Da viele Nutzer bei Google nach „Private Pflegeversicherung“ suchen und eigentlich eine Pflegezusatzversicherung meinen, behandeln wir in diesem Artikel beide Varianten.

Warum reicht die Pflegepflichtversicherung oft nicht aus?

Ein weit verbreiteter Irrtum ist die Annahme, dass die Pflegeversicherung sämtliche Pflegekosten übernimmt.

Tatsächlich handelt es sich sowohl bei der gesetzlichen Pflegeversicherung als auch bei der privaten Pflegepflichtversicherung lediglich um eine Teilkostenversicherung. Ein erheblicher Teil der Kosten muss häufig selbst getragen werden.

Zu den möglichen Eigenkosten gehören:

- Unterkunft und Verpflegung im Pflegeheim

- Investitionskosten der Einrichtung

- Zusätzliche Betreuungsleistungen

- Kosten für private Pflegehilfen

- Häusliche Betreuung

Dadurch können schnell mehrere hundert oder sogar tausend Euro monatlich aus eigener Tasche bezahlt werden müssen.

Wer benötigt eine private Pflegepflichtversicherung?

Die Regel in Deutschland lautet:

„Pflegeversicherung folgt Krankenversicherung.“

Das bedeutet:

| Krankenversicherung | Pflegeversicherung |

|---|---|

| Gesetzliche Krankenversicherung (GKV) | Soziale Pflegeversicherung |

| Private Krankenversicherung (PKV) | Private Pflegepflichtversicherung |

Wer privat krankenversichert ist, benötigt zwingend eine private Pflegepflichtversicherung. Eine Befreiung von dieser Pflicht ist nicht möglich.

Welche Leistungen bietet die private Pflegepflichtversicherung?

Viele Verbraucher gehen davon aus, dass privat Versicherte automatisch bessere Pflegeleistungen erhalten.

Das stimmt jedoch nicht.

Der Gesetzgeber schreibt vor, dass die Leistungen der privaten Pflegepflichtversicherung den Leistungen der sozialen Pflegeversicherung gleichwertig sein müssen.

Die Leistungen orientieren sich an den fünf Pflegegraden:

| Pflegegrad | Unterstützungsbedarf |

|---|---|

| Pflegegrad 1 | Geringe Beeinträchtigung |

| Pflegegrad 2 | Erhebliche Beeinträchtigung |

| Pflegegrad 3 | Schwere Beeinträchtigung |

| Pflegegrad 4 | Schwerste Beeinträchtigung |

| Pflegegrad 5 | Schwerste Beeinträchtigung mit besonderen Anforderungen |

Je höher der Pflegegrad, desto höher fallen die Leistungen aus.

Was ist eine private Pflegezusatzversicherung?

Die private Pflegezusatzversicherung ergänzt die Leistungen der Pflichtversicherung.

Ihr Ziel ist es, finanzielle Versorgungslücken im Pflegefall zu schließen.

Je nach Tarif können zusätzliche Leistungen erbracht werden für:

- Ambulante Pflege

- Stationäre Pflege

- Pflegeheimkosten

- Häusliche Betreuung

- Unterstützung pflegender Angehöriger

Gerade angesichts steigender Pflegekosten gewinnt diese Form der Vorsorge zunehmend an Bedeutung.

Welche Arten von Pflegezusatzversicherungen gibt es?

Pflegetagegeldversicherung

Die häufigste Variante.

Der Versicherer zahlt bei Eintritt eines Pflegegrades einen festen Geldbetrag pro Tag oder Monat aus.

Vorteile:

- Freie Verwendung des Geldes

- Flexible Absicherung

- Einfache Leistungsstruktur

Pflegekostenversicherung

Hier werden tatsächlich entstandene Pflegekosten teilweise erstattet.

Vorteile:

- Direkte Kostenerstattung

- Gute Ergänzung zur Pflichtversicherung

Pflegerentenversicherung

Im Pflegefall wird eine vereinbarte monatliche Rente ausgezahlt.

Vorteile:

- Langfristige finanzielle Sicherheit

- Kombination aus Altersvorsorge und Pflegeschutz möglich

Was kostet eine private Pflegeversicherung 2026?

Die Kosten hängen von verschiedenen Faktoren ab:

- Alter bei Vertragsabschluss

- Gesundheitszustand

- Versicherungsart

- Leistungsumfang

- Gewünschte Absicherung

Grundsätzlich gilt:

Je jünger der Versicherte beim Abschluss ist, desto günstiger fallen die Beiträge aus.

Bei Pflegezusatzversicherungen führen Vorerkrankungen häufig zu Risikozuschlägen oder Leistungsausschlüssen.

Warum steigen die Beiträge 2026?

Viele Versicherte erhalten 2026 Beitragsanpassungen in der privaten Pflegepflichtversicherung.

Die Hauptgründe sind:

- Erweiterte Pflegeleistungen durch gesetzliche Reformen

- Höhere Ausgaben der Pflegeversicherung

- Demografischer Wandel

- Steigende Zahl pflegebedürftiger Menschen in Deutschland

Diese Entwicklung betrifft sowohl die gesetzliche als auch die private Pflegeversicherung.

Für wen ist eine private Pflegezusatzversicherung sinnvoll?

Eine zusätzliche Pflegevorsorge kann besonders sinnvoll sein für:

Selbstständige

Selbstständige verfügen häufig über keine zusätzlichen betrieblichen Absicherungen und möchten ihr Vermögen schützen.

Immobilienbesitzer

Wer Eigentum besitzt, möchte oft vermeiden, dass Vermögenswerte später für Pflegekosten eingesetzt werden müssen.

Familien

Viele Eltern möchten verhindern, dass Kinder finanziell belastet werden.

Gutverdiener

Mit steigendem Einkommen wächst häufig auch der Wunsch nach einer besseren Versorgung im Pflegefall.

Vorteile der privaten Pflegeversicherung

- Gesetzlich vorgeschriebener Grundschutz für Privatversicherte

- Leistungen bei Pflegebedürftigkeit

- Individuelle Zusatzabsicherung möglich

- Schutz vor hohen Eigenanteilen

- Flexible Tarifgestaltung bei Zusatzversicherungen

Nachteile der privaten Pflegeversicherung

- Pflichtversicherung deckt nicht alle Pflegekosten ab

- Zusatzversicherungen verursachen zusätzliche Beiträge

- Gesundheitsprüfung bei vielen Tarifen

- Beiträge können im Laufe der Jahre steigen

Private Pflegeversicherung bleibt 2026 ein wichtiges Thema

Die private Pflegepflichtversicherung ist für privat Krankenversicherte gesetzlich vorgeschrieben und bietet einen grundlegenden Schutz im Pflegefall. Allerdings übernimmt sie – ebenso wie die gesetzliche Pflegeversicherung – meist nur einen Teil der tatsächlichen Kosten.

Wer finanzielle Belastungen im Pflegefall reduzieren möchte, sollte deshalb frühzeitig prüfen, ob eine private Pflegezusatzversicherung sinnvoll ist. Je früher der Abschluss erfolgt, desto günstiger sind in der Regel die Beiträge und desto einfacher ist die Aufnahme.

Dies ist ein sehr wichtiges Thema für viele Menschen bei der Wahl einer Krankenversicherung. Daher ist es wichtig, dass du dich gründlich darüber informierst. Ich hoffe, dieser kleine Leitfaden hat dir geholfen und du hast dieses Thema bei der Auswahl einer Versicherung klar vor Augen.

Ich lade dich auch dazu ein, die anderen Artikel auf unserer Website zu lesen, die alle Informationen enthalten, die du über Versicherungen brauchst.