Ein Studium jenseits der 30 ist im Jahr 2026 längst keine Seltenheit mehr – sei es durch den zweiten Bildungsweg, ein Masterstudium nach Jahren im Beruf oder eine komplette berufliche Neuorientierung. Allerdings hält das deutsche Sozialversicherungssystem für diese Altersgruppe eine saftige finanzielle Hürde bereit.

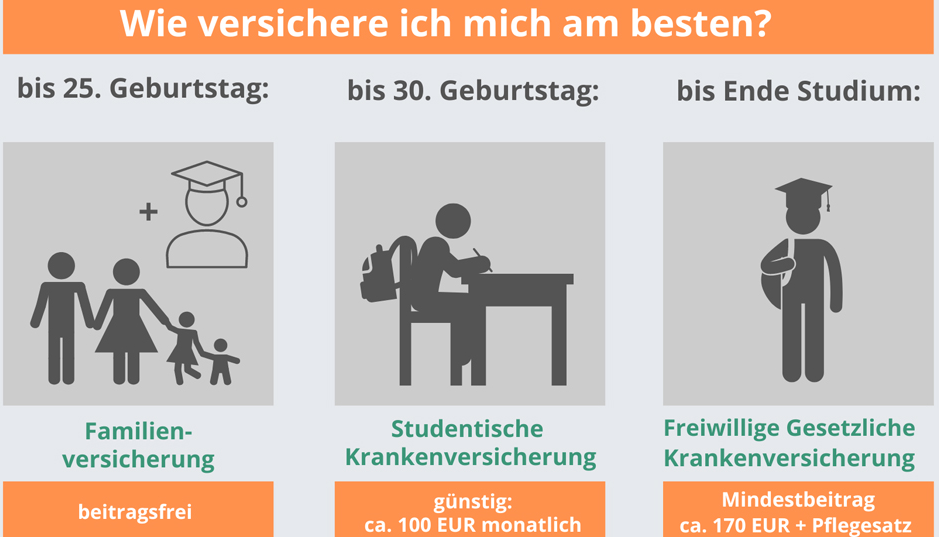

Mit dem 30. Geburtstag (exakt zum Ende des laufenden Semesters) endet die günstige studentische Krankenversicherung (KVdS) gnadenlos. Was kostet die Krankenversicherung für Studierende über 30 im Jahr 2026? Welche Optionen haben Sie jetzt und wo lässt sich bares Geld sparen? Dieser Leitfaden schlüsselt die harten Fakten auf.

Warum wird es ab 30 plötzlich so teuer?

Bis zum 30. Lebensjahr genießen Studierende den staatlich subventionierten KVdS-Tarif von rund 145 Euro im Monat. Ab 30 fallen Sie aus diesem System heraus. Wenn Sie weiterhin gesetzlich versichert bleiben, ändert sich Ihr Status in eine freiwillige Versicherung bei der GKV.

Das Problem dabei: Die Beiträge werden nun nicht mehr als günstiger Pauschaltarif berechnet, sondern orientieren sich an Ihren echten Einnahmen. Haben Sie kein oder nur ein sehr geringes Einkommen, wendet die Krankenkasse eine staatliche Mindestbemessungsgrenze an. Es wird also fiktiv angenommen, dass Sie ein bestimmtes Mindesteinkommen haben – und darauf zahlen Sie den vollen Beitragssatz allein.

Die exakten Kosten in der GKV im Jahr 2026

Da die Ausgaben im Gesundheitssystem massiv gestiegen sind, liegt der durchschnittliche kassenindividuelle Zusatzbeitrag im Jahr 2026 bei 2,5 %. Für freiwillig versicherte Studierende ohne nennenswertes Einkommen sieht die Rechnung 2026 wie folgt aus:

- Der allgemeine GKV-Beitragssatz: 14,6 %

- Der durchschnittliche Zusatzbeitrag 2026: 2,5 %

- Der Beitragssatz zur Pflegeversicherung: 3,4 % (für Kinderlose ab 23 Jahren, mit Kindern entsprechend günstiger).

Das ergibt eine prozentuale Gesamtbelastung von 20,5 %, die auf Basis des gesetzlichen Mindesteinkommens berechnet wird.

Kosten-Check 2026: Freiwillige GKV vs. Nebenjob

| Einkommenssituation (Monat) | Berechnungsbasis | Monatlicher GKV-Gesamtbeitrag 2026* |

| Kein Einkommen / Minijob (bis 538 €) | Mindestbemessungsgrenze (~1.178 €) | ca. 241,50 € |

| Werkstudentenjob (z. B. 1.300 €) | Reales Bruttogehalt (1.300 €) | ca. 266,50 € |

| Werkstudentenjob (z. B. 1.800 €) | Reales Bruttogehalt (1.800 €) | ca. 369,00 € |

*Hinweis: Dies sind Durchschnittswerte inklusive Pflegeversicherung für Kinderlose. Je nach Krankenkasse kann der Betrag durch leicht abweichende Zusatzbeiträge um ein paar Euro variieren. Bei diesen Modellen müssen Sie den Beitrag komplett allein an die Kasse abführen; es gibt keinen klassischen Arbeitgeberanteil.

Gibt es Ausnahmen? So verlängern Sie den Studententarif

Fliegt man ab 30 wirklich immer sofort aus dem günstigen Tarif? Nicht zwingend. Das Gesetz sieht im § 5 Abs. 1 Nr. 9 SGB V vor, dass die KVdS in begründeten Ausnahmefällen über das 30. Lebensjahr hinaus verlängert werden kann.

Gute Chancen auf eine Verlängerung (meist um wenige Semester) haben Sie bei folgenden Nachweisen:

- Zweiter Bildungsweg: Sie haben die Hochschulreife erst über ein Abendgymnasium oder Kolleg nachgeholt.

- Familiäre Gründe: Schwangerschaft, die Geburt eines Kindes oder die nachweisbare Pflege von nahen Angehörigen haben das Studium verzögert.

- Eigene schwere Erkrankung: Eine längere Krankheit oder Behinderung hat Sie am Studieren gehindert.

- Gremienarbeit: Sie waren aktiv in der studentischen Selbstverwaltung (z. B. AStA) der Hochschule tätig.

Die Private Krankenversicherung (PKV): Oft der günstigere Weg ab 30

Für junge Studenten unter 30 ist die GKV fast immer die wirtschaftlichste Wahl. Ab 30 dreht sich das Blatt jedoch häufig. Wer kerngesund ist und keine schweren Vorerkrankungen mitbringt, findet in der privaten Krankenversicherung oft die deutlich günstigere und leistungsstärkere Alternative.

- Der Kostenvorteil 2026: Während die gesetzliche Kasse ab 30 ohne Einkommen mindestens 240 Euro verlangt, bieten private Versicherer spezielle Einsteigertarife für junge Erwachsene und Akademiker im Jahr 2026 oft schon für 150 bis 190 Euro im Monat an.

- Erstklassige Leistung: Neben der Ersparnis genießen Sie den Status eines Privatpatienten (schnelle Termine, Chefarztbehandlung, hohe Erstattungen für Brillen und Zahnersatz).

Das große Risiko der PKV:

Der Wechsel in die private Welt will wohlüberlegt sein. Eine kostenlose Mitversicherung von Kindern oder einem nicht arbeitenden Ehepartner gibt es in der PKV nicht – hier zahlt jeder Kopf extra. Zudem ist der Weg zurück in die gesetzliche Krankenkasse nach dem Studium steinig: Sie müssen beim Berufseinstieg zwingend als Angestellter starten und unter der Versicherungspflichtgrenze (2026: 69.750 Euro im Jahr) verdienen, um wieder GKV-Mitglied zu werden. Ab dem 55. Lebensjahr ist der Rückweg komplett versperrt.

Weitere versteckte Kostenfaktoren im Überblick

Egal für welches System Sie sich entscheiden, behalten Sie im Jahr 2026 diese Zusatzkosten im Auge:

Krankenzusatzversicherungen: Wer in der GKV bleibt, aber die schlechte Zahn- oder Brillenabsicherung aufbessern will, muss mit 15 bis 40 Euro im Monat für eine private Zusatzpolice rechnen.

Zuzahlungen bei Medikamenten: In der GKV zahlen Sie für jedes verschreibungspflichtige Medikament zwischen 5 und 10 Euro aus eigener Tasche hinzu.

Auslandssemester & Praktika: Wenn Sie ein Semester im Ausland verbringen, deckt die GKV außerhalb Europas oft gar nichts und innerhalb Europas nur die absolute Basis ab. Planen Sie unbedingt eine Auslandskrankenversicherung ein (für Studierende oft schon ab 10 bis 15 Euro im Jahr erhältlich).

Tipps zur Kostenoptimierung

Studierende über 30 haben verschiedene Möglichkeiten, die finanzielle Belastung durch die Krankenversicherung zu optimieren:

Nutzen Sie Online-Vergleichsportale, um die Beitragssätze und Zusatzbeiträge verschiedener Krankenkassen zu prüfen. Ein Wechsel kann langfristig Kosten sparen.

Informieren Sie sich rechtzeitig über Ihre Optionen, insbesondere bevor Sie die Altersgrenze der studentischen Krankenversicherung erreichen. So können Sie die Umstellung in die freiwillige GKV oder den Wechsel in die PKV besser planen.

Unabhängige Beratungsstellen, Verbraucherzentralen oder Hochschulberatungen können Ihnen helfen, die beste Entscheidung für Ihre individuelle Situation zu treffen.

Viele Krankenkassen bieten Prämien für gesundheitsbewusstes Verhalten, wie Vorsorgeuntersuchungen oder Sportprogramme, die die effektiven Kosten senken können.

Achten Sie darauf, dass Ihre Nebeneinkünfte bestimmte Grenzen nicht überschreiten, um den Anspruch auf den günstigen Tarif der studentischen Krankenversicherung nicht zu verlieren.

Berücksichtigen Sie, dass sich Ihre finanzielle Situation und Ihr Versicherungsbedarf während des Studiums ändern können. Eine regelmäßige Überprüfung und Anpassung Ihres Versicherungsschutzes ist daher ratsam.

Falls Sie finanzielle Engpässe haben, informieren Sie sich über mögliche staatliche Unterstützungen wie BAföG oder Härtefallregelungen, die Ihre Beiträge reduzieren können.

Vor- und Nachteile der Versicherungssysteme ab 30

Die Entscheidung zwischen der freiwilligen GKV und dem Wechsel in eine private Krankenversicherung (PKV) will gut überlegt sein. Beide Systeme haben im Jahr 2026 klare Stärken und Schwächen für ältere Studierende:

Vorteile der GKV

- Das Solidaritätsprinzip: Unabhängig von Ihrem Gesundheitszustand oder Vorerkrankungen erhalten alle Versicherten exakt den gleichen, umfassenden gesetzlichen Leistungskatalog.

- Finanzielle Stabilität: Die Beiträge sind strikt an Ihr Einkommen gekoppelt. Verdienen Sie nach dem Studium in einer Übergangsphase weniger, sinkt auch der Beitrag wieder (bis zum Mindestbeitrag).

- Kostenlose Familienversicherung: Sollten Sie verheiratet sein, können Ihr Ehepartner (ohne eigenes Einkommen) und Ihre Kinder komplett beitragsfrei über Ihre GKV-Mitgliedschaft mitversichert werden.

Nachteile der GKV

- Keine individuelle Tarifwahl: Der Leistungskatalog ist gesetzlich starr vorgegeben. Besondere Komfortleistungen (wie Einbettzimmer im Krankenhaus oder Heilpraktiker) sind nicht abdeckbar.

- Hohe Belastung bei geringem Einkommen: Durch die Anwendung der Mindestbemessungsgrenze müssen selbst Studierende ohne jegliches Einkommen im Jahr 2026 jeden Monat rund 241,50 Euro selbst aufbringen.

Vorteile der PKV

- Maßgeschneiderte Tarife: Sie bestimmen selbst, welche Leistungen Sie versichern möchten und können den Beitrag durch die Wahl einer Selbstbeteiligung aktiv steuern.

- Erweiterte Spitzenmedizin: Erstklassige Serviceleistungen, extrem schnelle Terminvergabe bei Fachärzten, freie Wahl des Krankenhausarztes (Chefarztbehandlung) und hohe Erstattungen im Dentalbereich.

- Oft günstiger als die GKV: Für junge, kerngesunde Ü30-Studenten bieten private Versicherer spezielle Tarife an, die preislich spürbar unter dem GKV-Mindestbeitrag von 241 Euro liegen können.

Nachteile der PKV

- Kostensteigerung im Alter: Die Beiträge orientieren sich an statistischen Krankheitsrisiken. Sie steigen im Laufe des Lebens und im Alter in der Regel deutlich an.

- Strikte Gesundheitsprüfung: Wer chronische Vorerkrankungen, Allergien oder eine Psychotherapie in den letzten Jahren hinter sich hat, muss mit massiven Risikozuschlägen rechnen oder wird komplett abgelehnt.

- Keine Familienversicherung: Jedes Familienmitglied (Ehepartner, Kinder) benötigt einen eigenen, kostenpflichtigen Vertrag. Eine beitragsfreie Mitversicherung existiert in der PKV nicht.

Praxisbeispiele: Drei typische Szenarien aus dem echten Leben

Um die komplexen Regelungen für das Jahr 2026 greifbarer zu machen, schauen wir uns drei reale Fälle von Studierenden über 30 an:

Fallbeispiel 1: Der Studierende ohne Nebenjob (Vollzeitstudium)

- Profil: Michael, 32 Jahre alt, konzentriert sich voll auf seine Abschlussarbeit und erzielt aktuell kein eigenes Einkommen.

- Die Realität 2026: Da Michael über 30 ist, greift der günstige Studententarif nicht mehr. Er muss sich freiwillig in der GKV versichern. Da er nichts verdient, wendet die Kasse die Mindestbemessungsgrenze an. Michael zahlt im Jahr 2026 den GKV-Mindestbeitrag von ca. 241,50 Euro im Monat komplett aus eigener Tasche. Für sein Budget ohne Einnahmen ist das eine extreme Belastung.

Fallbeispiel 2: Die Werkstudentin mit Nebeneinkommen

- Profil: Sabine, 31 Jahre alt, arbeitet neben dem Masterstudium 15 Stunden pro Woche als Werkstudentin und verdient monatlich 1.200 Euro brutto.

- Die Realität 2026: Da Sabines Einkommen über der gesetzlichen Mindestbemessungsgrenze liegt, berechnet die Krankenkasse ihren Beitrag prozentual nach ihrem echten Gehalt (20,5 % Gesamtsatz für KV und PV). Sabine zahlt 2026 einen monatlichen Beitrag von exakt 246,00 Euro. Da sie den Werkstudentenstatus nutzt, führt sie diesen Beitrag eigenständig an ihre Krankenkasse ab.

Fallbeispiel 3: Der strategische Wechsel in die PKV

- Profil: Christian, 33 Jahre alt, ist kerngesund, kinderlos und erzielt über eine selbstständige Nebentätigkeit ein gutes Einkommen. Er wünscht sich exzellente medizinische Leistungen.

- Die Realität 2026: Christian vergleicht die Systeme. In der freiwilligen GKV müsste er aufgrund seines höheren Einkommens einen deutlich dreistelligen Betrag zahlen. Da er die Gesundheitsprüfung problemlos besteht, entscheidet er sich für den Wechsel in die private Krankenversicherung. Er findet einen speziellen Einsteigertarif für rund 170 Euro im Monat. Er spart monatlich Geld und genießt den Status des Privatpatienten, muss aber langfristig für die Zeit nach dem Studium für mögliche Beitragssteigerungen vorsorgen.

Versteckte Kostenfaktoren: Was Sie einplanen müssen

Neben den reinen monatlichen Beiträgen zur Krankenversicherung (GKV oder PKV) lauern im Jahr 2026 weitere Kostenfaktoren, die Ihr studentisches Budget belasten können:

1. Gesetzliche Zuzahlungen (GKV)

Als Mitglied einer gesetzlichen Kasse sind Sie bei vielen Leistungen zu einer Eigenbeteiligung verpflichtet. Für jedes verschreibungspflichtige Medikament fällt in der Apotheke eine Zuzahlung von 5 bis 10 Euro an. Auch bei Krankenhausaufenthalten (10 Euro pro Tag) oder Heilmitteln (z. B. Physiotherapie) bittet das System Sie zur Kasse.

2. Kosten für private Zusatzversicherungen

Viele Studierende über 30, die in der GKV bleiben, wollen die dortigen Versorgungslücken schließen. Hochwertiger Zahnersatz, professionelle Zahnreinigungen, neue Brillen oder Naturheilverfahren werden von der GKV kaum übernommen. Eine leistungsstarke Zahnzusatz- oder ambulante Zusatzversicherung schlägt monatlich mit zusätzlichen 15 bis 40 Euro zu Buche.

3. Versicherungslücken bei Auslandsaufenthalten

Planen Sie im Zuge des Studiums ein Auslandssemester oder ein Praktikum außerhalb Deutschlands? Die gesetzliche Krankenversicherung deckt medizinische Behandlungen außerhalb Europas überhaupt nicht und innerhalb Europas oft nur nach dem sehr geringen ausländischen Standard ab. Ein medizinischer Rücktransport nach Deutschland ist niemals versichert. Eine Auslandskrankenversicherung ist daher Pflicht und kostet für Studierende ca. 12 bis 20 Euro im Jahr.

Gibt es Ausnahmen? So verlängern Sie den Studententarif

Fliegt man ab 30 wirklich immer sofort aus dem günstigen Tarif? Nicht zwingend. Das Gesetz sieht im § 5 Abs. 1 Nr. 9 SGB V vor, dass die günstige KVdS in begründeten Ausnahmefällen über das 30. Lebensjahr hinaus verlängert werden kann.

Gute Chancen auf eine Verlängerung (meist um wenige Semester) haben Sie bei folgenden Nachweisen:

- Gremienarbeit: Sie waren aktiv in der studentischen Selbstverwaltung (z. B. AStA) der Hochschule tätig.arif zu finden.

- Zweiter Bildungsweg: Sie haben die Hochschulreife erst über ein Abendgymnasium oder Kolleg nachgeholt.

- Familiäre Gründe: Schwangerschaft, die Geburt eines Kindes oder die nachweisbare Pflege von nahen Angehörigen haben das Studium verzögert.

- Eigene schwere Erkrankung: Eine längere Krankheit oder Behinderung hat Sie am Studieren gehindert.

Zukunftsaussichten und strategischer Ausblick

Die Demografie und die medizinische Entwicklung sorgen dafür, dass die Beiträge im deutschen Gesundheitssystem auch über das Jahr 2026 hinaus unter Druck bleiben. Für Studierende über 30 ist es daher überlebenswichtig, den eigenen Versichertenstatus nicht schleifen zu lassen.

Nutzen Sie moderne digitale Gesundheitsservices und die Bonusprogramme der Kassen. Wer Vorsorgeuntersuchungen wahrnimmt und seine Fitness via App trackt, erhält von Kassen wie der TK, DAK oder AOK oft bis zu 100 Euro im Jahr als Cash-Prämie zurückerstattet.

Unser Tipp: Überprüfen Sie alle 12 Monate Ihren Tarif. Sobald sich Ihre Lebensumstände ändern (z. B. durch Heirat oder den Einstieg in einen festen Job nach dem Abschluss), verändern sich die Karten im GKV- und PKV-System sofort wieder. Ein proaktiver Austausch mit der eigenen Krankenkasse oder eine unabhängige Beratung schützt Sie effektiv vor teuren Versicherungslücken und sichert Ihnen stets das beste Preis-Leistungs-Verhältnis.

Die richtige Wahl ist wichtig

Die Krankenversicherung für Studierende über 30 stellt eine besondere Herausforderung dar, da sie die Bedürfnisse von älteren Studierenden und Werkstudenten berücksichtigen muss. Während die beitragsfreie Familienversicherung in der Regel mit dem 25. oder 30. Lebensjahr endet, müssen sich diese Studierenden dann eigenständig versichern – entweder in der GKV als freiwillige Mitglieder oder in der privaten Krankenversicherung. Die Wahl der richtigen Option hängt von individuellen Faktoren wie Einkommen, Gesundheitszustand und langfristigen Plänen ab.

Wenn Sie die Altersgrenze von 30 Jahren im Studium überschreiten, sollten Sie folgendes Schema anwenden:

[Prüfung 1] --> Haben Sie Verlängerungsgründe? (Krankheit, Kind, FSJ) --> Wenn ja: KVdS verlängern!

[Prüfung 2] --> Sind Sie verheiratet? Ist der Partner in der GKV? --> Wenn ja: Kostenlose Familienversicherung nutzen!

[Prüfung 3] --> Keine Familie, kerngesund? --> PKV-Tarife prüfen (Oft Ersparnis von 50-80 €/Monat gegenüber freiwilliger GKV).

Wer chronisch krank ist oder eine feste Familienplanung mit Kindern anstrebt, bleibt trotz des Mindestbeitrags von rund 241 Euro am sichersten in der freiwilligen gesetzlichen Krankenversicherung. Wer hingegen Single, topfit und kostenbewusst ist, nutzt den Geburtstag oft für den strategischen Wechsel in die private Krankenversicherung, um das monatliche Budget spürbar zu entlasten.

Falls Sie weitere Informationen benötigen, haben wir einige offizielle Quellen bereitgestellt:

Bundesministerium für Gesundheit:www.bundesgesundheitsministerium.de

GKV-Spitzenverband:www.gkv-spitzenverband.de

FAQ

Nach dem 30. Lebensjahr endet in der Regel die günstige studentische Krankenversicherung. Sie müssen dann entweder in die freiwillige gesetzliche Krankenversicherung (GKV) wechseln oder sich privat versichern.

Die Beiträge für die freiwillige GKV variieren je nach Krankenkasse, liegen aber in der Regel zwischen 180 und 210 Euro pro Monat, abhängig vom Zusatzbeitrag der Kasse.

Ein Wechsel in die private Krankenversicherung (PKV) kann sich lohnen, wenn Sie gesund sind und langfristig hohe Einkünfte erwarten. Allerdings sind die Beiträge im Alter oft teurer als in der gesetzlichen Krankenversicherung.

Ja, in bestimmten Fällen wie einer späten Studienaufnahme, einer Behinderung oder Pflege von Angehörigen kann die studentische Krankenversicherung über das 30. Lebensjahr hinaus verlängert werden.

Studierende mit geringem Einkommen können Härtefallregelungen nutzen oder sich über BAföG-Zuschüsse informieren. Auch eine Versicherung über die Künstlersozialkasse (KSK) oder Stipendien kann eine Option sein.

Ja, es ist wichtig, sich frühzeitig um eine neue Versicherung zu kümmern, da Sie nach dem Verlust der studentischen Krankenversicherung ohne Versicherungsschutz sein könnten. Ein nahtloser Übergang ist ratsam.