Das deutsche Gesundheitssystem steht unter einem historisch hohen finanziellen Druck. Steigende Ausgaben durch den medizinischen Fortschritt, teure Pflegereformen und die demografische Entwicklung haben den Gesetzgeber und die Krankenkassen zu spürbaren Anpassungen gezwungen. Für das Jahr 2026 haben die Beitragssätze und staatlichen Einkommensgrenzen neue Höchstwerte erreicht.

Egal, ob Sie Angestellter, Selbstständiger, Student oder Rentner sind: Dieser umfassende Leitfaden erklärt Ihnen leicht verständlich und ohne bürokratisches Fachchinesisch, wie sich die GKV-Beiträge im Jahr 2026 zusammensetzen, wo die aktuellen Höchstgrenzen liegen und wie Sie Ihre Abzüge effektiv optimieren können.

Das Fundament: Das Solidaritätsprinzip in der GKV

Die gesetzliche Krankenversicherung (GKV) funktioniert nach einem einfachen, sozial gerechten Grundsatz: dem Solidaritätsprinzip. Alle Mitglieder zahlen einkommensabhängige Beiträge in einen großen, gemeinsamen Topf (den Gesundheitsfonds) ein. Wer mehr verdient, steuert finanziell mehr bei; wer weniger verdient, zahlt entsprechend weniger.

Am Ende des Tages ist die Gegenleistung jedoch für alle absolut identisch: Jedes Mitglied hat den exakt gleichen Anspruch auf den gesetzlich definierten Leistungskatalog – von der einfachen Hausarzt-Konsultation über rezeptpflichtige Medikamente bis hin zur komplexen Operation im Krankenhaus.

Seit 2009 besteht in Deutschland zudem eine allgemeine Krankenversicherungspflicht. Wer die gesetzlichen Kriterien zur Versicherungsfreiheit nicht erfüllt, ist automatisch in einer der rund 90 Krankenkassen (wie TK, Barmer, DAK oder den regionalen AOKs) pflichtversichert.

Beitragssatz und Zusatzbeitrag im Jahr 2026

Der tatsächliche Krankenversicherungsbeitrag eines gesetzlich Versicherten berechnet sich immer aus zwei Säulen:

- Der allgemeine Beitragssatz (14,6 %): Dieser Wert ist gesetzlich festgeschrieben und gilt absolut einheitlich für jede gesetzliche Krankenkasse in Deutschland.

- Der kassenindividuelle Zusatzbeitrag (ca. 2,5 %): Da der allgemeine Satz die realen Kosten im Gesundheitssystem längst nicht mehr deckt, erhebt jede Kasse einen eigenen Zusatzbeitrag. Im Jahr 2026 liegt dieser Zusatzbeitrag im bundesweiten Durchschnitt bei rund 2,5 %. Je nach Wirtschaftlichkeit der gewählten Krankenkasse kann der Wert im Einzelfall leicht nach oben oder unten abweichen.

Das ergibt für das Jahr 2026 einen durchschnittlichen Gesamtbeitrag von ca. 17,1 % vom Bruttogehalt.

Das Prinzip der paritätischen Finanzierung

Angestellte müssen diesen Prozentsatz nicht alleine aufbringen. Es gilt das Prinzip „Halbe-Halbe“ zwischen Arbeitnehmer und Arbeitgeber. Sowohl der Grundbeitrag als auch der Zusatzbeitrag werden exakt geteilt:

- Ihr Anteil als Arbeitnehmer: ca. 8,55 %

- Der Anteil Ihres Arbeitgebers: ca. 8,55 %

Der Arbeitgeber behält Ihren Anteil jeden Monat automatisch vom Bruttolohn ein und führt den gesamten Betrag direkt an die zuständige Krankenkasse ab.

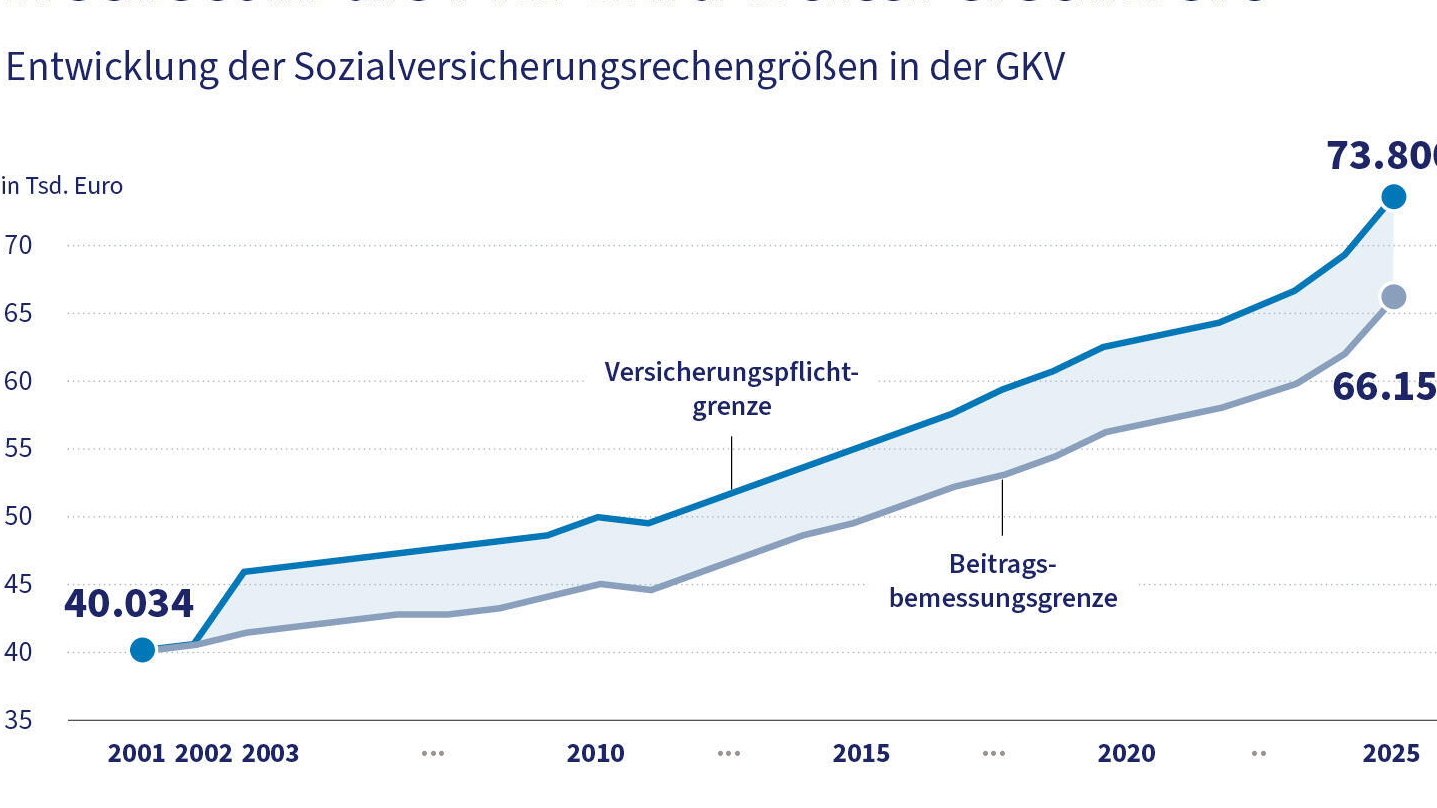

Die wichtigen Grenzwerte für das Jahr 2026

Das Einkommen wird vom Staat nicht unendlich mit Sozialabgaben belastet. Dafür sorgen zwei zentrale Kennzahlen, die für 2026 spürbar angehoben wurden:

1. Die Beitragsbemessungsgrenze: 5.550 € im Monat (66.600 € im Jahr)

Diese Grenze deckelt die Beiträge für Gutverdiener. Wer im Jahr 2026 mehr als 5.550 Euro brutto im Monat verdient, zahlt für den darüberliegenden Teil seines Gehalts keinen Cent mehr an die GKV.

Daraus ergibt sich 2026 bei einem durchschnittlichen Zusatzbeitrag (17,1 % Gesamtsatz) ein maximaler GKV-Höchstbeitrag für Angestellte von exakt 474,53 Euro im Monat (wobei der Chef die gleiche Summe beisteuert). Alles, was Sie über 5.550 Euro brutto verdienen, bleibt krankenversicherungsfrei.

2. Die Versicherungspflichtgrenze (JAEG): 69.750 € im Jahr (5.812,50 € im Monat)

Diese Grenze – auch Jahresarbeitsentgeltgrenze genannt – entscheidet darüber, ob Sie überhaupt im gesetzlichen System bleiben müssen oder ob Sie die Freiheit haben, in die private Krankenversicherung (PKV) zu wechseln.

- Liegt Ihr regelmäßiges Bruttogehalt unter 69.750 Euro im Jahr, sind Sie pflichtversichert in der GKV.

- Überschreiten Sie diesen Wert, werden Sie „versicherungsfrei“ und können als freiwilliges Mitglied in der GKV bleiben oder eine PKV abschließen.

Vorsicht beim Systemwechsel:

Der Schritt in die PKV will wohlüberlegt sein. In der privaten Welt kostet jedes Familienmitglied (Ehepartner ohne Einkommen, Kinder) einen eigenen, separaten Beitrag – eine kostenlose Mitversicherung gibt es dort nicht. Zudem ist der Weg zurück in die GKV ab dem 55. Lebensjahr gesetzlich nahezu komplett versperrt.

Konkrete Rechenbeispiele für das Jahr 2026

Wie viel Geld wird Ihnen im Jahr 2026 monatlich effektiv für die GKV abgezogen? Die folgende Tabelle zeigt die paritätische Aufteilung bei einem durchschnittlichen Zusatzbeitrag von 2,5 %:

| Monatliches Bruttogehalt | GKV-Gesamtbeitrag (17,1 %)* | Arbeitnehmer-Anteil (8,55 %) | Arbeitgeber-Anteil (8,55 %) |

| 2.500 € | 427,50 € | 213,75 € | 213,75 € |

| 4.000 € | 684,00 € | 342,00 € | 342,00 € |

| 5.000 € | 855,00 € | 427,50 € | 427,50 € |

| 5.550 € (und mehr) | 949,05 € | 474,53 € | 474,53 € |

*Hinweis: Auf dem Lohnzettel kommen hier noch die Beiträge zur gesetzlichen Pflegeversicherung (PV) hinzu, die ebenfalls direkt vom Gehalt einbehalten werden.

Besondere Regelungen für Minijobs, Teilzeit und freiwillig Versicherte

Minijobs (Geringfügige Beschäftigung)

Im Jahr 2026 liegt die Verdienstgrenze für einen klassischen Minijob bei 538 Euro im Monat. Wer sich exakt in diesem Rahmen bewegt und keine weitere Hauptbeschäftigung hat, ist in diesem Job sozialversicherungsfrei. Sie zahlen als Minijobber 0,00 Euro eigenen Krankenversicherungsbeitrag.

Wichtig: Der Arbeitgeber führt zwar eine Pauschale von 13 % an die Minijob-Zentrale ab, aber diese begründet keinen eigenen Krankenversicherungsschutz für Sie. Sie müssen also zwingend anderweitig abgesichert sein (z. B. über die kostenlose Familienversicherung via Ehepartner/Eltern oder über eine Hauptbeschäftigung).

Teilzeitbeschäftigte

Für Teilzeitkräfte gelten exakt dieselben prozentualen Regeln wie für Vollzeitkräfte. Der Beitrag (ca. 17,1 % im Schnitt) wird einfach von Ihrem realen, reduzierten Bruttogehalt berechnet und wie gewohnt paritätisch mit dem Arbeitgeber geteilt.

Freiwillige Versicherung für Angestellte

Wer die Jahresgrenze von 69.750 Euro knackt und freiwillig in der GKV bleibt, behält dennoch alle Vorteile des gesetzlichen Systems. Auch das Abrechnungsverfahren bleibt für Angestellte identisch: Der Arbeitgeber zahlt weiterhin den steuerfreien Arbeitgeberanteil (bis zum Höchstsatz), sodass sich an Ihrer effektiven Netto-Belastung im Vergleich zur Pflichtversicherung nichts ändert.

Sonderfall: Selbstständige und Freiberufler in der GKV

Für Selbstständige läuft das Beitragssystem der GKV völlig anders ab. Da sie keinen Arbeitgeber haben, müssen sie den vollen Beitragssatz (14,6 % Grundbeitrag + kassenindividueller Zusatzbeitrag) komplett alleine tragen. Die Berechnung erfolgt anhand des steuerlichen Gewinns aus dem Einkommensteuerbescheid.

- Die Mindestbemessungsgrenze 2026: Selbstständige, die sehr wenig verdienen oder deren Business gerade erst anläuft, werden von den Kassen nicht auf „Null“ gesetzt. Der Gesetzgeber schreibt ein fiktives Mindesteinkommen vor, von dem die Beiträge berechnet werden müssen. Im Jahr 2026 liegt dieser Mindestbeitrag inklusive Pflegeversicherung je nach Krankenkasse bei rund 220 bis 250 Euro im Monat.

- Die Höchstgrenze: Auch für Selbstständige gilt die Beitragsbemessungsgrenze von 5.550 Euro Gewinn im Monat. Wer mehr erwirtschaftet, zahlt den GKV-Höchstsatz, welcher inklusive Pflegeversicherung im Jahr 2026 spürbar über der 900-Euro-Marke liegen kann.

Bonusprogramme und Beitragsoptimierung: So sparen Sie bares Geld

Da Sie den gesetzlichen Grundbeitrag von 14,6 % nicht verändern können, stehen Ihnen im Jahr 2026 im Wesentlichen zwei Hebel zur Verfügung, um Ihre finanzielle GKV-Belastung effektiv zu senken:

- Der Kassenwechsel über den Zusatzbeitrag: Da manche Krankenkassen im Jahr 2026 deutlich unter dem durchschnittlichen Zusatzbeitrag von 2,5 % liegen, andere wiederum deutlich darüber, lohnt sich ein Vergleich. Bei einem Bruttogehalt von 4.500 Euro kann ein Wechsel zu einer günstigeren Kasse schnell über 150 Euro netto im Jahr einbringen. Der Wechsel ist heute rein digital in wenigen Minuten erledigt, die neue Kasse kündigt der alten vollautomatisch. Erhöht Ihre aktuelle Kasse unterjährig den Zusatzbeitrag, haben Sie zudem ein sofortiges Sonderkündigungsrecht.

- Die Nutzung von Bonus-Apps: Fast alle Kassen belohnen gesundheitsbewusstes Verhalten. Wer regelmäßig zur Zahnvorsorge geht, Schutzimpfungen auffrischt oder sportliche Aktivitäten im Verein oder Fitnessstudio via Krankenkassen-App nachweist, sammelt Punkte. Diese Punkte lassen sich am Jahresende unkompliziert in Bargeld-Prämien von oft bis zu 100 Euro umwandeln.

Der steuerliche Vorteil: Vergessen Sie nicht, Ihre gezahlten Beiträge zur Kranken- und Pflegeversicherung in der jährlichen Einkommensteuererklärung als Sonderausgaben geltend zu machen. Dies senkt Ihr zu versteuerndes Einkommen und holt somit einen Teil der Kassenkosten über die Steuererstattung wieder zurück.herung in der PKV – jeder Angehörige benötigt einen eigenen Vertrag. Ein Wechsel sollte daher gut überlegt sein, da eine Rückkehr in die GKV nur unter bestimmten Bedingungen möglich ist.

Tipps zur Beitragsoptimierung

- Krankenkassen vergleichen: Prüfen Sie regelmäßig die Zusatzbeiträge und Leistungen verschiedener Kassen. Ein Wechsel kann sich lohnen.

- Bonusprogramme nutzen: Viele Kassen bieten Prämien für Vorsorgeuntersuchungen, Gesundheitskurse oder Nichtraucherprogramme.

- Familienversicherung: Ehepartner und Kinder ohne eigenes Einkommen können beitragsfrei mitversichert werden.

- Steuerliche Absetzbarkeit: Beiträge zur GKV sind in der Regel steuerlich absetzbar. Prüfen Sie Ihre Möglichkeiten.

- Beratung einholen: Unabhängige Stellen wie Verbraucherzentralen oder Versicherungsmakler können helfen, die beste Entscheidung zu treffen.

Ein 2025 ohne große Änderungen

Die Beiträge zur gesetzlichen Krankenversicherung haben im Jahr 2026 ein Rekordniveau erreicht. Da Angestellte und Selbstständige die prozentualen Basiswerte nicht beeinflussen können, ist der Zusatzbeitrag der Krankenkassen der einzige echte Sparhebel. Ein regelmäßiger Krankenkassenvergleich sowie die aktive Teilnahme an Bonusprogrammen sind im Jahr 2026 unerlässlich, um das Beste aus dem eigenen Einkommen herauszuholen und gleichzeitig optimal medizinisch abgesichert zu sein.

Gutverdiener können sich hingegen freiwillig versichern oder in die PKV wechseln. In jedem Fall lohnt es sich, die Höhe des Zusatzbeitrags und mögliche Wechseloptionen im Blick zu behalten, um die eigenen Kosten zu optimieren und den besten Versicherungsschutz zu gewährleisten.

Wenn Sie weitere Informationen benötigen, können Sie auf folgende Links zugreifen:

Bundesministerium für Gesundheit (BMG)