Der Zusatzbeitrag in der Krankenversicherung spielt insbesondere für Rentner eine bedeutende Rolle. Da die Rentner Krankenkassenbeiträge – oft synonym als Zusatzbeitrag Krankenkasse Rentner bezeichnet – maßgeblich zur finanziellen Belastung im Alter beitragen, ist es für viele Ruheständler entscheidend, sich intensiv mit diesem Thema auseinanderzusetzen. In diesem Artikel erhalten Sie einen detaillierten Einblick in die Berechnung, die Bedeutung und die Auswirkungen des Zusatzbeitrags sowie praxisnahe Tipps, wie Sie als Rentner Ihre Krankenkassenbeiträge optimieren können.

Der gesetzlich festgelegte allgemeine Beitragssatz liegt aktuell bei 14,6 % des beitragspflichtigen Einkommens. Ergänzt wird dieser durch einen von jeder Krankenkasse individuell festgelegten Zusatzbeitrag. Diese variieren erheblich und können – gerade im Rentenalter – entscheidend darüber bestimmen, wie hoch die monatlichen Rentner Krankenkassenbeiträge tatsächlich ausfallen. In den folgenden Abschnitten beleuchten wir die Grundlagen, die Berechnungsfaktoren und die Möglichkeiten zur Optimierung.

Grundlagen des Zusatzbeitrags in der Krankenversicherung

Gesetzlicher Beitragssatz und Zusatzbeitrag

Die gesetzlichen Krankenkassen in Deutschland erheben einen einheitlichen allgemeinen Beitragssatz von 14,6 %, der einkommensabhängig berechnet wird. Hinzu kommt der Zusatzbeitrag, der von jeder Krankenkasse individuell festgelegt wird und somit zwischen 0,3 % und 2,0 % (oder höher) schwanken kann. Für Rentner ergeben sich daraus spezielle Regelungen:

- Pflichtversicherte Rentner: Rentner, die in der Krankenversicherung der Rentner (KVdR) pflichtversichert sind, zahlen den Beitrag direkt von ihrer Rente.

- Freiwillig Versicherte Rentner: Diese Gruppe muss zusätzlich zu ihrer Rente auch alle anderen Einkünfte berücksichtigen, die in die Berechnung einfließen können.

Der Zusatzbeitrag spielt eine zentrale Rolle, denn während der allgemeine Beitragssatz weitgehend konstant bleibt, variiert der Zusatzbeitrag erheblich zwischen den Krankenkassen. Diese Unterschiede führen dazu, dass sich die tatsächlichen Rentner Krankenkassenbeiträge (rentner krankenkassenbeiträge) im Alter deutlich unterscheiden können.

Bedeutung des Zusatzbeitrags für Rentner

Für Rentner ist der Zusatzbeitrag besonders relevant, da das Renteneinkommen häufig eine feste, oftmals begrenzte Größe darstellt. Schon kleine Unterschiede im Zusatzbeitrag können daher über die Jahre zu erheblichen Mehrkosten führen.

- Finanzielle Belastung: Ein höherer Zusatzbeitrag bedeutet, dass ein größerer Anteil der Rente für die Krankenversicherung aufgewendet werden muss.

- Auswirkungen auf den Netto-Rentenzahlbetrag: Da die Beiträge direkt von der Rente abgezogen werden, verringert ein hoher Zusatzbeitrag den tatsächlich ausgezahlten Nettobetrag.

- Vergleich und Wechsel: Rentner haben die Möglichkeit, ihre Krankenkasse zu wechseln, wenn der Zusatzbeitrag der aktuellen Kasse im Vergleich zu anderen Anbietern zu hoch ist. Dies kann zu einer spürbaren Entlastung führen.

Berechnung der Rentner Krankenkassenbeiträge

Beitragsbemessungsgrundlage

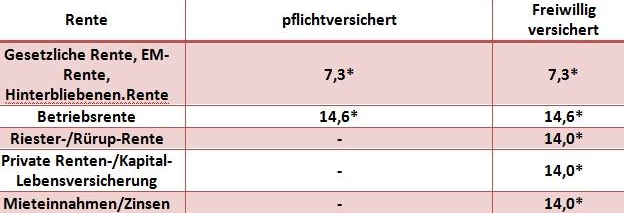

Die Grundlage für die Berechnung der Rentner Krankenkassenbeiträge bildet in erster Linie das Renteneinkommen. Dabei werden neben der gesetzlichen Rente auch andere Einkünfte wie Betriebsrenten, Mieteinnahmen oder Kapitalerträge berücksichtigt – wobei für Pflichtversicherte häufig nur bestimmte Einkommensbestandteile relevant sind.

Ein wesentlicher Punkt ist die Beitragsbemessungsgrenze. Diese legt fest, bis zu welchem Einkommen Beiträge erhoben werden. Alles, was darüber liegt, bleibt beitragsfrei. Für Rentner kann dies bedeuten, dass selbst bei zusätzlichen Einkünften nicht immer ein höherer Beitrag resultiert.

Beispielrechnung

Um die Auswirkungen des Zusatzbeitrags besser zu verstehen, betrachten wir zwei beispielhafte Szenarien:

- Beispiel 1 – Pflichtversicherter Rentner:

- Rente: 1.600 Euro monatlich

- Allgemeiner Beitragssatz: 14,6 %

- Zusatzbeitrag: 1,2 %

- Gesamtbeitragssatz: 15,8 %

- Berechnung: 1.600 Euro × 15,8 % = 252,80 Euro monatlich

Da die Deutsche Rentenversicherung in der Regel die Hälfte des allgemeinen Beitragssatzes sowie des Zusatzbeitrags übernimmt, reduziert sich die tatsächliche Belastung für den Rentner. Die exakte Aufteilung variiert je nach Krankenkasse, jedoch ist das Prinzip klar: Ein niedrigerer Zusatzbeitrag senkt die Endkosten.

- Beispiel 2 – Freiwillig versicherter Rentner:

- Rente: 1.200 Euro

- Nebeneinkünfte: 400 Euro

- Allgemeiner Beitragssatz: 14,6 %

- Zusatzbeitrag: 1,8 %

- Gesamtbeitragssatz: 16,4 %

- Berechnung: (1.200 Euro + 400 Euro) × 16,4 % = 1.600 Euro × 16,4 % = 262,40 Euro

In diesem Fall werden alle Einkünfte berücksichtigt, und da der Zusatzbeitrag etwas höher liegt, fallen die Rentner Krankenkassenbeiträge im Vergleich zu Beispiel 1 deutlich höher aus.

Die Berechnung verdeutlicht, dass nicht nur die Rente, sondern auch eventuelle Nebeneinkünfte in die Beitragsbemessung einfließen. Ein niedriger Zusatzbeitrag kann daher langfristig zu erheblichen Einsparungen führen.

Faktoren, die den Zusatzbeitrag beeinflussen

Krankenkassenspezifische Unterschiede

Der Zusatzbeitrag wird von den einzelnen Krankenkassen selbst festgelegt. Einige Kassen arbeiten mit sehr niedrigen Zusatzbeiträgen, während andere – bedingt durch höhere Kostenstrukturen oder einen umfangreichen Zusatzleistungsbereich – höhere Beiträge erheben.

- Kostenstruktur: Die interne Kalkulation und Verwaltungskosten können zu Unterschieden im Zusatzbeitrag führen.

- Leistungsangebot: Krankenkassen, die zusätzliche Gesundheitsleistungen oder Bonusprogramme anbieten, können höhere Zusatzbeiträge rechtfertigen, da sie mehr Leistungen bereitstellen.

Regionale Unterschiede und Mitgliederzahlen

Auch die regionale Verfügbarkeit und die Anzahl der Versicherten beeinflussen den Zusatzbeitrag. Kleinere Krankenkassen oder regionale Anbieter können teilweise geringere Beiträge anbieten, um wettbewerbsfähig zu bleiben.

Politische und gesetzliche Rahmenbedingungen

Gesetzliche Regelungen und politische Entscheidungen haben ebenfalls Auswirkungen auf die Höhe des Zusatzbeitrags. Regelmäßige Reformen im Gesundheitswesen, die Anpassung der Beitragsbemessungsgrenze und Änderungen im gesetzlichen Leistungskatalog wirken sich indirekt auf die Rentner Krankenkassenbeiträge aus.

Tipps zur Optimierung der Rentner Krankenkassenbeiträge

Krankenkassenvergleich durchführen

Ein regelmäßiger Vergleich der Krankenkassen ist unerlässlich. Nutzen Sie Online-Vergleichsportale, um die aktuellen Zusatzbeiträge und Leistungen zu prüfen. So können Sie feststellen, ob ein Wechsel zu einer Kasse mit niedrigerem Zusatzbeitrag für Sie finanziell sinnvoll ist.

Beratung in Anspruch nehmen

Gerade im Rentenalter können unabhängige Beratungsstellen, wie die Verbraucherzentralen oder spezialisierte Versicherungsberater, wertvolle Hilfestellungen bieten. Eine professionelle Beratung hilft Ihnen, Ihre individuellen Bedürfnisse zu analysieren und die für Sie optimale Lösung zu finden.

Nebeneinkünfte und Sonderzahlungen prüfen

Achten Sie darauf, welche zusätzlichen Einkünfte in die Beitragsberechnung einfließen. In einigen Fällen können Sonderzahlungen oder betriebliche Zusatzrenten zu höheren Beiträgen führen. Eine genaue Überprüfung kann dazu beitragen, unerwartete Kosten zu vermeiden.

Krankenkasse wechseln, wenn sinnvoll

Wenn der Zusatzbeitrag Ihrer aktuellen Krankenkasse im Vergleich zu anderen Anbietern deutlich höher ist, sollten Sie einen Wechsel in Erwägung ziehen. Achten Sie dabei auf Kündigungsfristen und darauf, dass Sie alle erforderlichen Unterlagen rechtzeitig einreichen.

Regelmäßige Überprüfung

Da sich gesetzliche Rahmenbedingungen und Beitragssätze ändern können, empfiehlt es sich, regelmäßig zu überprüfen, ob Ihre Krankenkasse weiterhin die besten Konditionen bietet. So können Sie langfristig von niedrigeren Rentner Krankenkassenbeiträgen profitieren.

Einige zusätzliche Empfehlungen

Nutzen Sie Vergleichsportale, um stets die aktuellen Zusatzbeiträge und Leistungen der verschiedenen Krankenkassen zu überprüfen. Ein regelmäßiger Vergleich kann Ihnen helfen, unnötige Mehrkosten zu vermeiden.

Suchen Sie Rat bei unabhängigen Beratungsstellen oder Verbraucherzentralen, um eine fundierte Entscheidung zu treffen und Ihre individuellen Bedürfnisse optimal abzudecken.

Stellen Sie sicher, dass Sie alle zusätzlichen Einkünfte, wie Mieteinnahmen oder Betriebsrenten, in Ihre Beitragsberechnung einbeziehen, um unerwartete Kosten zu vermeiden.

Informieren Sie sich, ob Sonderzahlungen oder Zuschläge anfallen und wie diese Ihre Rentner Krankenkassenbeiträge beeinflussen können.

Behalten Sie gesetzliche Neuerungen und Reformen im Gesundheitswesen im Blick, da diese langfristig Ihre Beiträge verändern können. So können Sie frühzeitig auf Anpassungen reagieren.

Zukunftsausblick und Reformen im Gesundheitswesen

Die Diskussion um die Anpassung des Gesundheitssystems ist in vollem Gange. Themen wie die Beitragsbemessungsgrenze, der einheitliche Beitragssatz und mögliche Reformen der Zusatzbeiträge werden regelmäßig politisch diskutiert. Für Rentner bedeutet dies, dass sich auch ihre Krankenkassenbeiträge im Laufe der Zeit ändern können. Es ist daher ratsam, sich stets über aktuelle Entwicklungen zu informieren und bei Bedarf Anpassungen vorzunehmen.

- Gesetzliche Reformen: Neue Gesetze können dazu führen, dass Zusatzbeiträge angepasst werden, um den steigenden Gesundheitskosten gerecht zu werden.

- Marktdynamik: Wettbewerb zwischen den Krankenkassen sorgt dafür, dass Anbieter versuchen, durch niedrigere Zusatzbeiträge und attraktive Zusatzleistungen zu punkten.

- Langfristige Planung: Für Rentner ist es wichtig, nicht nur den aktuellen Beitrag zu betrachten, sondern auch zukünftige Entwicklungen einzukalkulieren.

Ein Angebot, das sorgfältig erstellt werden muss

Die richtige Wahl der Krankenkasse und ein möglichst niedriger Zusatzbeitrag sind entscheidend, um die Rentner Krankenkassenbeiträge langfristig zu optimieren. Durch einen regelmäßigen Vergleich, professionelle Beratung und die Berücksichtigung aller relevanten Einkünfte können Sie sicherstellen, dass Sie im Alter bestmöglich abgesichert sind – ohne unnötig hohe Beiträge zu zahlen.

Ein bewusster Umgang mit den Beitragskonditionen, eine sorgfältige Planung und eine kontinuierliche Beobachtung der gesetzlichen Rahmenbedingungen helfen Ihnen dabei, auch in Zukunft finanziell flexibel und gut versichert zu bleiben. Denken Sie daran, dass kleine Unterschiede im Zusatzbeitrag über die Jahre zu erheblichen Einsparungen führen können – ein Umstand, den Sie nicht außer Acht lassen sollten.

Nachfolgend finden Sie einige offizielle Informationsquellen, wenn Sie mehr zu diesem Thema erfahren möchten:

- GKV-Spitzenverband:

www.gkv-spitzenverband.de

Hier finden Sie detaillierte Informationen zu den gesetzlichen Regelungen, aktuellen Beitragssätzen und Reformen im Gesundheitswesen. - Deutsche Rentenversicherung (DRV):

www.deutsche-rentenversicherung.de

Die DRV informiert über die Krankenversicherung der Rentner (KVdR) und bietet umfassende Erläuterungen zur Beitragsberechnung und -übernahme.

FAQ

Der Zusatzbeitrag ist ein individuell festgelegter Prozentsatz, den gesetzliche Krankenkassen zusätzlich zum allgemeinen Beitragssatz erheben, um steigende Gesundheitskosten zu decken.

Ja, Rentner müssen den Zusatzbeitrag genauso wie Arbeitnehmer zahlen. Der Beitrag wird direkt von der Rente abgezogen und von der Rentenversicherung an die Krankenkasse weitergeleitet.

Der durchschnittliche Zusatzbeitrag wird jährlich vom Bundesgesundheitsministerium festgelegt. Aktuell liegt er bei etwa 1,7 %, kann aber je nach Krankenkasse variieren.

Ja, Rentner haben das Recht, ihre Krankenkasse zu wechseln, wenn sie mit den Zusatzbeiträgen oder Leistungen nicht zufrieden sind. Die Kündigungsfrist beträgt in der Regel zwei Monate zum Monatsende.

Nein, es gibt keine generelle Befreiung vom Zusatzbeitrag. Allerdings können Rentner mit niedrigen Einkommen unter bestimmten Bedingungen Anspruch auf Zuschüsse oder Sozialleistungen haben, um die Kosten zu decken.