In Deutschland ist die Krankenversicherung für alle Bürger obligatorisch. Besonders für Arbeitnehmer, die nach dem Ende ihres Anspruchs auf Arbeitslosengeld I (ALG I) eine neue Krankenversicherung benötigen, ist es wichtig, gut informiert zu sein. In diesem Artikel werden die Optionen für die Krankenversicherung sowie die notwendigen Schritte beschrieben, die nach dem Ablauf von Arbeitslosengeld I zu beachten sind.

Was ist Arbeitslosengeld I?

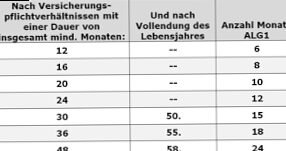

Arbeitslosengeld I ist eine finanzielle Unterstützung, die Arbeitslosen zusteht, die zuvor beitragspflichtig beschäftigt waren. Es wird in der Regel für einen Zeitraum von bis zu 12 Monaten gewährt, abhängig von der Dauer der vorherigen Beschäftigung und dem Alter des Antragstellers.

Die Bedeutung der Krankenversicherung

Die Krankenversicherung deckt medizinische Behandlungen, Arzneimittel und Krankenhausaufenthalte ab. Nach dem Ablauf von ALG I müssen Versicherte sicherstellen, dass sie weiterhin krankenversichert sind, um medizinische Versorgung zu gewährleisten.

Optionen für die Krankenversicherung nach ALG I

1. Gesetzliche Krankenversicherung (GKV)

Die GKV ist die häufigste Form der Krankenversicherung in Deutschland. Wenn Arbeitslosengeld I endet, können ehemalige ALG I-Empfänger in der Regel in die GKV zurückkehren, sofern sie zuvor versichert waren.

1.1. Freiwillige Mitgliedschaft in der GKV

Ehemalige Arbeitnehmer, die nach dem Ablauf von ALG I kein neues Beschäftigungsverhältnis aufnehmen, können eine freiwillige Mitgliedschaft in der GKV beantragen. Dies ist auch möglich, wenn man selbstständig wird oder nur einen Teilzeitjob hat.

2. Private Krankenversicherung (PKV)

Die PKV bietet eine zusätzliche Option für diejenigen, die während ihrer Beschäftigung privat versichert waren. Nach dem Ende von ALG I können Versicherte oft weiterhin in ihrer privaten Krankenversicherung bleiben, allerdings unter bestimmten Bedingungen.

2.1. Wechsel in die PKV

Der Wechsel von der GKV in die PKV kann unter bestimmten Umständen sinnvoll sein, beispielsweise wenn das Einkommen über der Versicherungspflichtgrenze liegt. Ehemalige ALG I-Empfänger sollten die Vorteile und Nachteile beider Systeme sorgfältig abwägen.

Besondere Situationen

1. Arbeitslosigkeit über ALG I hinaus

Wenn die Arbeitslosigkeit länger andauert und die Ansprüche auf ALG II (Hartz IV) entstehen, wird die Krankenversicherung durch die Agentur für Arbeit oder das Jobcenter in der GKV organisiert.

2. Familienversicherung

Eine Option für Arbeitslose oder Geringverdiener ist die Familienversicherung. Diese ermöglicht es, dass Angehörige ohne eigenen Beitrag in der GKV versichert sind, solange das Einkommen bestimmte Grenzen nicht überschreitet.

Wie beantragt man die Krankenversicherung?

Die Beantragung der Krankenversicherung nach ALG I ist relativ unkompliziert. Hier sind die Schritte:

- Informieren Sie Ihre bisherige Krankenversicherung über die Beendigung Ihres Arbeitslosengeldes.

- Wählen Sie die gewünscht Krankenversicherungsart (GKV oder PKV).

- Füllen Sie den entsprechenden Antrag aus und reichen Sie diesen ein.

- Erhalten Sie eine Bestätigung Ihrer Mitgliedschaft.

Wichtige Fristen

Achten Sie darauf, dass es Fristen für den Wechsel oder die Anmeldung zur Krankenversicherung gibt. In der Regel sollte die Anmeldung innerhalb von 14 Tagen nach dem Ende des ALG I erfolgen, um eine nahtlose Versicherung zu gewährleisten.

Wichtige Absicherung gegen Fördermittelverlust

Die Krankenversicherung nach dem Ablauf von Arbeitslosengeld I ist ein wichtiger Punkt, den es zu berücksichtigen gilt. Es gibt verschiedene Optionen, abhängig von den individuellen Umständen. Es ist empfehlenswert, sich frühzeitig mit den verschiedenen Möglichkeiten auseinanderzusetzen und gegebenenfalls eine Beratung in Anspruch zu nehmen. So bleibt man im Krankheitsfall optimal abgesichert.

Für weitere Informationen zur Krankenversicherung in Deutschland besuchen Sie bitte die offiziellen Seiten der IHK Berlin oder der Bundesministerium für Gesundheit.

Einige Tipps und Ratschläge

.toggle-container { font-family: Arial, sans-serif; max-width: 700px; margin: 20px auto; } .toggle-button { width: 100%; background-color: #0073aa; color: white; padding: 15px; text-align: left; border: none; outline: none; font-size: 16px; cursor: pointer; transition: background-color 0.3s; border-radius: 6px; margin-bottom: 8px; } .toggle-button:hover { background-color: #005f87; } .toggle-content { display: none; padding: 15px; background-color: #f4f4f4; border-radius: 6px; margin-bottom: 10px; font-size: 15px; line-height: 1.5; } .note-small { font-size: 13px; color: #555; margin-top: 8px; }