Wenn die Arbeitskraft wegen Krankheit ausfällt, droht schnell ein finanzieller Engpass – besonders bei Selbstständigen. Die Krankentagegeldversicherung schützt zuverlässig vor diesem Risiko und sichert den Lebensunterhalt, wenn das Einkommen plötzlich ausbleibt.

Was ist die Krankentagegeldversicherung?

Eine private Zusatzversicherung, die bei medizinischer Arbeitsunfähigkeit einen vorher vereinbarten Tagessatz zahlt – solange die Krankheit andauert. Im Gegensatz zum gesetzlichen Krankengeld, das oft nur ein Teil des Nettoeinkommens abdeckt, ist das Krankentagegeld flexibel und frei wählbar.

- Es greift nur bei tatsächlicher, ärztlich festgestellter Arbeitsunfähigkeit, nicht bei Teilarbeit oder Wiedereingliederung.

- Versicherte legen Tagessatz und Karenzzeit selbst fest – z. B. ab dem 4., 8. oder 42. Krankheitstag.

Für wen ist sie besonders wichtig?

- Selbstständige und Freiberufler: Sie erhalten keine Lohnfortzahlung durch Arbeitgeber und oft auch kein Krankengeld – hier kann der Einkommensverlust existenzbedrohend sein.

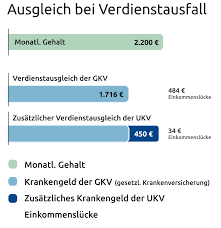

- Angestellte: Nach sechs Wochen Lohnfortzahlung durch den Arbeitgeber folgt das gesetzliche Krankengeld – oft unzureichend. Ergänzung durch Krankentagegeld schließt die Lücke.

Leistungen & Besonderheiten

- Individuell wählbarer Tagessatz und Karenzzeit

- Unbegrenzt in der Dauer – so lange Arbeitsunfähigkeit besteht, ohne gesetzliche Höchstdauer wie beim Krankengeld.

- Keine Sozialabgaben, steuerfrei – das macht das Krankentagegeld deutlich wertvoller.

- Bereicherungsverbot: Die Leistung darf das Voll-Nettoeinkommen nicht überschreiten. Änderungen beim Einkommen müssen gemeldet werden.

Vorteile & Herausforderungen im Überblick

| Vorteil | Erklärung |

|---|---|

| Individuelle Absicherung | Wählbarer Tagessatz und Karenzzeit |

| Einkommensschutz ohne Sozialabgaben | Steuerfrei, keine Abzüge |

| Keine Leistungshöchstgrenze | Dauerhaft bei Arbeitsunfähigkeit |

| Ergänzung zu gesetzlichen Leistungen | Schließt Einkommenslücken bei Angestellten |

| Begrenzt durch Bereicherungsverbot | Verhindert Überversicherung – fair und nachvollziehbar |

| Anforderungen bei Antrag | Gesundheitsfragen, mögliche Wartezeit, Verzicht auf Betrug nötig |

Worauf sollte man beim Abschluss achten?

- Karenzzeit realistisch wählen: Kürzere Karenz bedeutet höheren Beitrag – aber schnellere Absicherung.

- Tagessatz maßvoll festlegen: Abgleich mit tatsächlichen Kosten – Überversicherung ist nicht erlaubt.

- Wartezeit beachten: Üblich sind etwa 3 Monate nach Vertragsbeginn, ggf. länger bei bestimmten Leistungen.

- Gesundheitsfragen ehrlich beantworten: Das verhindert spätere Leistungsausschlüsse.

- Tarife vergleichen: Beiträge variieren je nach Anbieter – oft sind günstige Optionen möglich.

Ein Vorteil, den man berücksichtigen sollte

Die Krankentagegeldversicherung ist eine essentielle Einkommensabsicherung – besonders für Selbstständige. Sie bietet finanzielle Stabilität, steuerfreie Leistungen und flexible Tarifgestaltung. Wichtig ist jedoch, Tagessatz, Karenzzeit, Wartezeit und Gesundheitsprüfung sorgfältig abzuwägen. Wer diese Punkte beachtet, schützt sich effektiv vor ungewollten Verdienstausfällen bei Krankheit – und bewahrt seine wirtschaftliche Existenz.

Einige Empfehlungen, die für Sie nützlich sein werden

Wählen Sie eine Wartezeit, die zu Ihrer finanziellen Situation passt – kürzer bedeutet schnellere Leistung, aber höhere Beiträge.

Der vereinbarte Tagessatz sollte Ihren fixen Kosten entsprechen, um Über- oder Unterversicherung zu vermeiden.

Unvollständige oder falsche Angaben können zum Verlust des Versicherungsschutzes führen.

Marktbedingungen ändern sich – prüfen Sie alle paar Jahre, ob Ihr Tarif noch konkurrenzfähig ist.

Manche Versicherungen leisten erst nach einer Wartezeit – planen Sie dies in Ihre Absicherung ein.