Arbeitslosigkeit bringt viele Veränderungen mit sich. Neben dem Wegfall des Einkommens stellen sich oft wichtige Fragen zur Krankenversicherung. Viele Betroffene möchten wissen, ob sie weiterhin versichert bleiben, wer die Krankenkassenbeiträge übernimmt und welche Kosten möglicherweise selbst getragen werden müssen.

Die gute Nachricht: In Deutschland bleibt der Krankenversicherungsschutz grundsätzlich auch während der Arbeitslosigkeit bestehen. Allerdings hängt die Finanzierung der Beiträge davon ab, welche Leistungen Sie beziehen und wie Ihre persönliche Situation aussieht.

In diesem Ratgeber erfahren Sie, wer bei Arbeitslosigkeit die Krankenversicherungsbeiträge zahlt, welche Regelungen 2026 gelten und worauf Arbeitslose besonders achten sollten.

Bleibt die Krankenversicherung bei Arbeitslosigkeit bestehen?

Ja. In Deutschland besteht eine allgemeine Krankenversicherungspflicht.

Wer arbeitslos wird, verliert nicht automatisch seinen Krankenversicherungsschutz. Allerdings hängt die weitere Absicherung davon ab, ob:

- Arbeitslosengeld I bezogen wird,

- Bürgergeld bezogen wird,

- eine Familienversicherung möglich ist,

- oder keine staatlichen Leistungen bezogen werden.

Krankenversicherung bei Arbeitslosengeld I (ALG I)

Wer Arbeitslosengeld I erhält, bleibt in der Regel Mitglied seiner bisherigen gesetzlichen Krankenkasse.

Wer zahlt die Beiträge?

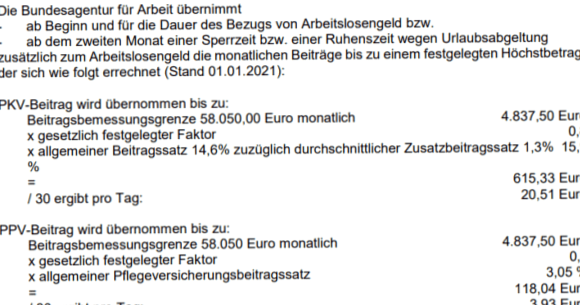

Während des Bezugs von ALG I übernimmt die Bundesagentur für Arbeit die Kranken- und Pflegeversicherungsbeiträge.

Für Betroffene bedeutet das:

- Der Versicherungsschutz bleibt bestehen.

- Die Beiträge werden automatisch abgeführt.

- Es entstehen normalerweise keine zusätzlichen Kosten.

Beispiel

Herr Müller verliert nach zehn Jahren Beschäftigung seinen Arbeitsplatz.

Da er Anspruch auf Arbeitslosengeld I hat, übernimmt die Agentur für Arbeit seine Krankenversicherungsbeiträge. Seine Mitgliedschaft bei der Krankenkasse läuft ohne Unterbrechung weiter.

Krankenversicherung bei Bürgergeld

Personen ohne Anspruch auf Arbeitslosengeld I oder nach Ablauf des ALG-I-Bezugs können unter bestimmten Voraussetzungen Bürgergeld erhalten.

Wer zahlt die Krankenkassenbeiträge?

Beim Bezug von Bürgergeld übernimmt das zuständige Jobcenter die Beiträge zur gesetzlichen Krankenversicherung.

Betroffene bleiben dadurch weiterhin krankenversichert.

Welche Leistungen stehen zur Verfügung?

Versicherte haben weiterhin Anspruch auf:

- Arztbesuche

- Krankenhausbehandlungen

- Medikamente

- Vorsorgeuntersuchungen

- Rehabilitationsmaßnahmen

- Hilfsmittel und Therapien

Der Leistungsumfang entspricht grundsätzlich dem anderer gesetzlich Versicherter.

Arbeitslos ohne Leistungsbezug

Nicht jeder Arbeitslose erhält automatisch ALG I oder Bürgergeld.

In dieser Situation stellen sich häufig die größten Unsicherheiten.

Was passiert mit der Krankenversicherung?

Wer arbeitslos ist und keine Leistungen erhält, muss seinen Krankenversicherungsschutz selbst sicherstellen.

Mögliche Optionen sind:

- Freiwillige Mitgliedschaft in der gesetzlichen Krankenversicherung

- Familienversicherung über Ehepartner oder Eltern

- Fortführung einer privaten Krankenversicherung

Beispiel

Eine Person kündigt selbst ihren Arbeitsplatz und erhält aufgrund einer Sperrzeit zunächst kein Arbeitslosengeld.

In dieser Phase muss geprüft werden, wie die Krankenversicherung weitergeführt wird, um Beitragsrückstände zu vermeiden.

Familienversicherung als Alternative

Für viele Arbeitslose kann die beitragsfreie Familienversicherung eine attraktive Lösung sein.

Eine Familienversicherung ist häufig möglich für:

- Ehepartner

- Eingetragene Lebenspartner

- Kinder

Voraussetzung ist unter anderem, dass bestimmte Einkommensgrenzen eingehalten werden.

Kann man während der Arbeitslosigkeit die Krankenkasse wechseln?

Ja.

Auch Arbeitslose können grundsätzlich ihre gesetzliche Krankenkasse wechseln.

Ein Wechsel kann sinnvoll sein, wenn:

- niedrigere Zusatzbeiträge angeboten werden,

- attraktivere Bonusprogramme verfügbar sind,

- bessere digitale Leistungen gewünscht werden,

- zusätzliche Gesundheitsangebote interessant sind.

Die gesetzlichen Kündigungs- und Wechselregelungen gelten grundsätzlich auch für Arbeitslose.

Besondere Situation bei privat Krankenversicherten

Privat Krankenversicherte bleiben in der Regel auch während der Arbeitslosigkeit in ihrer privaten Krankenversicherung.

Bei Bezug von Arbeitslosengeld I

Unter bestimmten Voraussetzungen können Zuschüsse zu den Krankenversicherungsbeiträgen gezahlt werden.

Bei Bürgergeld

Für privat Versicherte gelten besondere Regelungen, die individuell geprüft werden sollten.

Je nach Situation können Zuschüsse oder Übernahmen bestimmter Beitragsanteile möglich sein.

Krankenversicherung für Selbstständige bei Arbeitslosigkeit

Für Selbstständige kann die Situation deutlich komplexer sein.

Da Selbstständige ihre Krankenversicherungsbeiträge grundsätzlich selbst zahlen, kann ein plötzlicher Einkommensverlust zu finanziellen Problemen führen.

Welche Möglichkeiten gibt es?

Je nach persönlicher Situation kommen in Betracht:

- Bürgergeldanspruch prüfen

- Beitragsermäßigung bei geringeren Einkünften

- Anpassung der Beitragsberechnung

- Familienversicherung (wenn die Voraussetzungen erfüllt werden)

Ein frühzeitiger Kontakt zur Krankenkasse ist in solchen Fällen besonders wichtig.

Was passiert bei Beitragsrückständen?

Wer seine Krankenversicherungsbeiträge nicht bezahlt, bleibt grundsätzlich weiterhin versichert.

Allerdings können entstehen:

- Beitragsrückstände

- Mahnungen

- Säumniszuschläge

- Finanzielle Belastungen durch Nachzahlungen

Deshalb sollten Betroffene ihre Krankenkasse möglichst früh über finanzielle Schwierigkeiten informieren.

Welche Leistungen bleiben während der Arbeitslosigkeit erhalten?

Die gesetzliche Krankenversicherung bietet auch während der Arbeitslosigkeit einen umfassenden Schutz.

Dazu gehören unter anderem:

- Hausarzt- und Facharztbehandlungen

- Krankenhausaufenthalte

- Arzneimittel

- Vorsorgeuntersuchungen

- Impfungen

- Rehabilitationsmaßnahmen

- Psychotherapeutische Behandlungen

- Hilfsmittel wie Hörgeräte oder Rollstühle

Der Leistungsumfang bleibt grundsätzlich unverändert.

Eine wichtige Entscheidung, für die Sie sich informieren sollten

Die Krankenversicherung in Deutschland ist ein komplexes Thema, insbesondere bei Arbeitslosigkeit. Es ist wichtig, sich über die verschiedenen Optionen und Verpflichtungen bewusst zu sein. Eine informierte Entscheidung kann nicht nur finanzielle Vorteile bringen, sondern auch einen reibungslosen Zugang zur Gesundheitsversorgung gewährleisten. Vertrauen Sie auf offizielle Ressourcen wie die Webseite der Bundesregierung oder die Agentur für Arbeit für aktuelle Informationen und Unterstützung.

Tipps und Empfehlungen

Informieren Sie Ihre Krankenkasse möglichst früh über Ihre Arbeitslosigkeit. Dadurch können Missverständnisse, Beitragsrückstände und mögliche Probleme bei der Kostenübernahme vermieden werden.

Wer Arbeitslosengeld I oder Bürgergeld erhält, muss die Krankenversicherungsbeiträge in der Regel nicht selbst zahlen. Deshalb sollte der Leistungsanspruch frühzeitig bei der Agentur für Arbeit oder dem Jobcenter geklärt werden.

Wenn kein Leistungsanspruch besteht, kann die beitragsfreie Familienversicherung eine attraktive Lösung sein. Prüfen Sie, ob eine Mitversicherung über den Ehepartner oder die Eltern möglich ist.

Falls Sie Schwierigkeiten haben, Beiträge zu zahlen, sollten Sie sich frühzeitig an Ihre Krankenkasse wenden. Oft können individuelle Lösungen wie Ratenzahlungen oder Beitragsermäßigungen geprüft werden.

Auch während der Arbeitslosigkeit kann ein Krankenkassenwechsel sinnvoll sein. Vergleichen Sie Zusatzbeiträge, Bonusprogramme, Gesundheitskurse und digitale Services, um die für Sie passende Krankenkasse zu finden.